1、资产周转率相对稳定,存货周转率实现回升

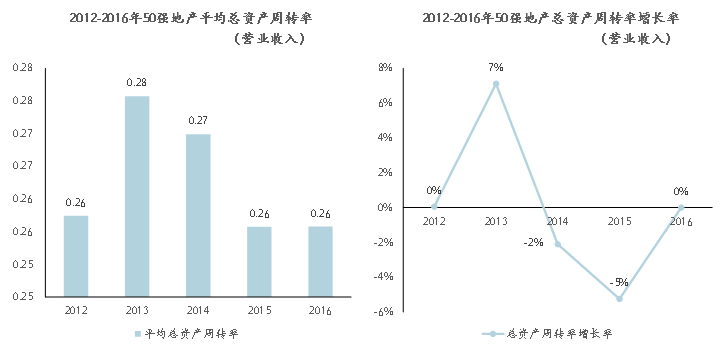

近年来,50强企业的总资产周转率相对稳定,行业整体差距趋于缩小。2016年,50强企业平均总资产周转率(营业收入口径)与2015年持平。近五年来,50强企业平均总资产周转率均保持在0.26-0.28之间。

数据来源:睿信地产研究院

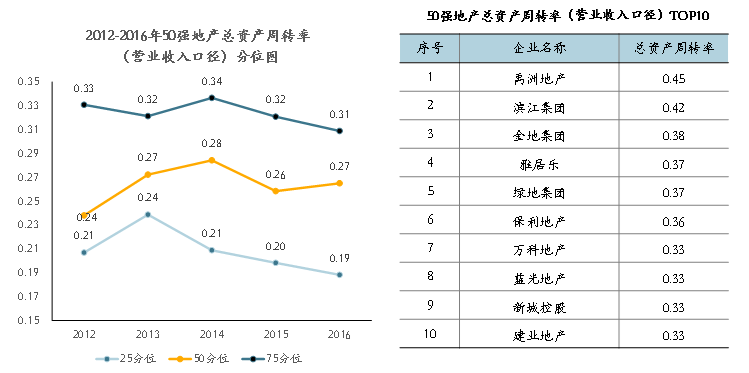

从分位数据来看,75分位、25分位小幅下滑至0.31、0.19,50分位小幅上扬至0.27,总体保持相对稳定。禹洲地产及滨江集团2家企业资产周转率超过0.4,金地集团、雅居乐、绿地集团、保利地产等4家企业总资产周转率(营业收入口径)在0.35-0.4之间。

数据来源:睿信地产研究院

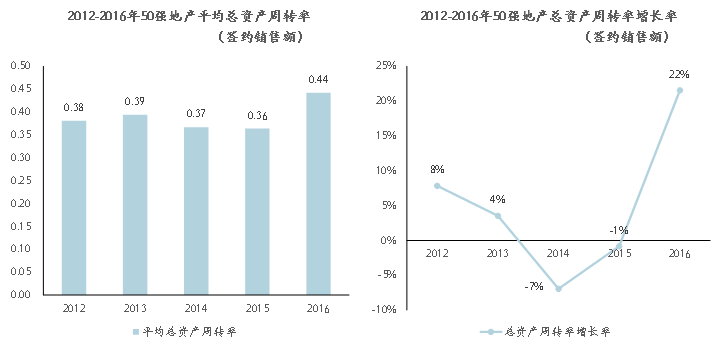

以签约销售额口径计算的总资产周转率方面,2016年50强企业平均总资产周转率(签约销售额口径)较2015年大幅上涨22个百分点至0.44。近五年来,50强企业平均总资产周转率(签约销售额口径)保持在0.36-0.44之间。

数据来源:睿信地产研究院

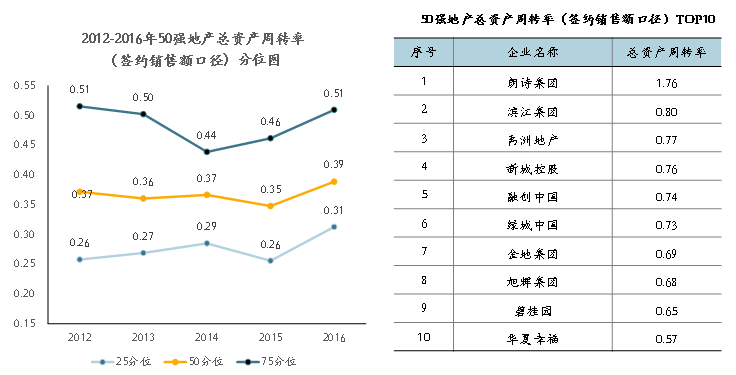

从分位数据来看,75分位比2015年提升10个百分点达到0.51;50分位及25分位均创下五年新高,50分位比2015年提升12个百分点达0.39,25分位比2015年提升22个百分点至0.31。朗诗集团、滨江集团、禹洲地产、新城控股、融创中国、绿城中国等6家企业总资产周转率超过0.7。需要注意的是,成长性企业典型的超高周转率在长期难以维持,实现规模扩张后,总资产周转率也会逐步回落。

数据来源:睿信地产研究院

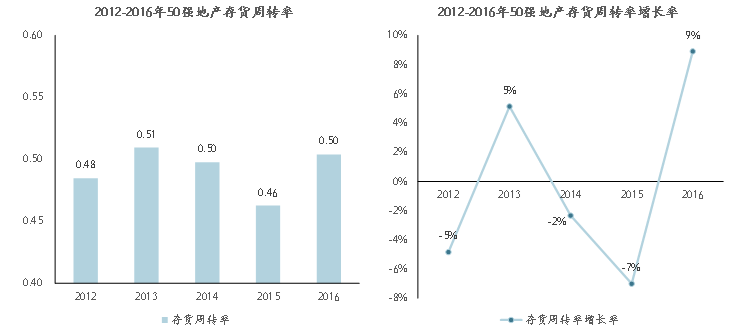

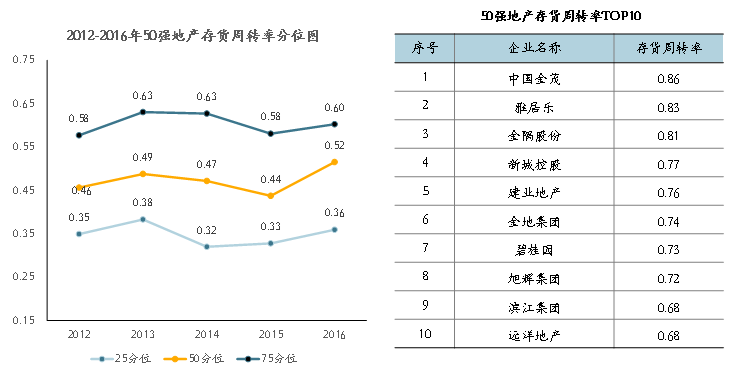

在存货周转率方面,2016年50强企业整体去化加快,存货周转率较2015年提升9个百分点至0.5。

数据来源:睿信地产研究院

分位数据显示,75分位、50分位和25分位数据较2015年均有所回升。75分位提升4个百分点至0.6,50分位提升18个百分点至0.52,25分位提升10个百分点至0.36。其中中国金茂、雅居乐、金隅股份等3家企业的存货周转率高达0.8以上,新城控股、建业地产、金地集团、碧桂园、旭辉集团等5家企业的存货周转率也已超过0.7。

数据来源:睿信地产研究院

2、节点管控精细化,运营管理能力普遍提升

房地产开发行业普遍的高杠杆、高周转的运营模式,使得项目开发周期成为影响项目运作效率、盈利能力的显著因素之一。一般而言,对项目开发节奏影响较大的里程碑节点主要包括摘牌、交地、国有土地使用权证、建设用地规划许可证、建设工程规划许可证、施工许可证、销售许可证、方案设计、扩初设计、开工、正负零、展示区开放、开盘、主体结构封顶、竣工备案等。大部分50强企业已形成针对不同业态、不同区域的标准化项目节点管控标准,并在实践过程中不断优化调整。

50强企业标杆企业往往会通过产品定位前置、规划设计前置、缩短土地移交时间、完善开工前各项准备、缩短展示区实施周期、缩短预售证取证周期等方式保障项目开发的高效运营。

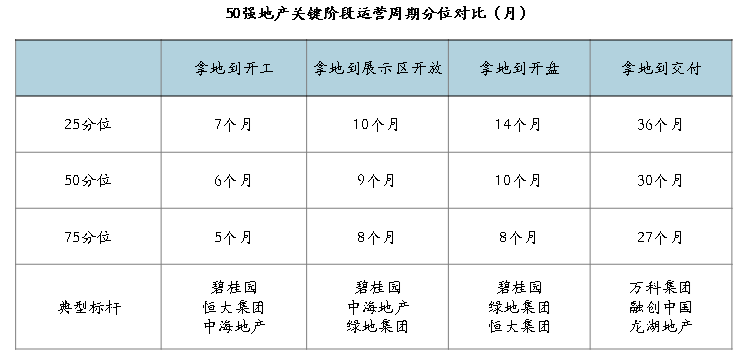

从统计数据来看,50强企业优秀企业在开工、展示区开放、开盘、交付等典型节点的工作周期如下表所示。

数据来源:睿信地产研究院

拿地到开工:50强企业拿地到开工的标准周期一般为3-7个月。碧桂园、恒大、中海、绿地、万达等企业则通过一系列措施,力争将拿地到开工的周期缩短至1-3个月。优秀50强企业通常通过必要的工作前置、设计标准化、基于项目全局观的特殊举措等方式加快开工节奏。

快速开工经验之一,定位、设计和招采工作前置。由于开工前的前期、设计等工作不确定性大,通常会成为影响项目开发周期的主要因素,绿地、中海等企业常常通过将产品定位、规划设计、招标采购等工作前置,提早开展项目开发工作;碧桂园要求在土地移交完成前就落实水电合同的签订工作,并且项目团队一般会将永久水电与临水临电一并谈判,以缩短后续谈判时间。

快速开工经验之二,设计标准化。以恒大为例,通过建立标准化设计元素库,实现项目拿地后直接从设计库中选择户型、外立面等,可将设计周期缩短2-3个月;

快速开工经验之三,基于项目全局观的特殊举措。优秀的房地产企业会算一笔账,提前开盘带来的收益和相关投入所需要花费的成本哪个更划算,必要时不惜多花费一些成本以提升资产运转效率。例如,对碧桂园而言,水电供应不能及时到位,常常成为制约开工的关键因素,项目团队会采取洒水车、柴油发电机等临时设备保障快速开工。

拿地到展示区开放:恒大、中海、碧桂园等企业展示区开放周期较短,一般为5个月左右;万科、金地、龙湖等企业展示区开放周期一般为9-10个月。优秀50强企业通常通过展示区标准化、展示区分包招标、适当利用临建等方式控制展示区建设周期。

展示区快速开放经验之一,展示区标准化。例如,世茂地产通过梳理设计元素、形成标准化展示区套图、鼓励项目采用标准化展示区等方式,将整体设计周期缩短45天。

展示区快速开放经验之二,展示区分包招标。碧桂园会在条件允许的情况下,将展示区基础工程与总包工程招投标分开进行,使得展示区建设不受总包进场时间限制,有效控制展示区建设周期。

展示区快速开放经验之三,适当利用临建。中海地产鼓励项目因地制宜,采取临建或临街商业作为示范区展示。选用临建时鼓励采用钢结构,在缩短建设周期的同时也便于后期回收。

拿地到开盘:绿地、恒大、中海、碧桂园等企业开盘周期较短,一般为6个月左右。也有部分企业,例如龙湖和融创,力求在示范区打造和客户体验方面做到极致,开盘周期可能超过10个月。

快速开盘经验之一,加强运营保障。以绿地为例,在项目现场出现困难,导致对项目开发周期、现场动线等造成负面影响时,运营管理部门通常会出面进行专项协调,要求设计、工程等条线配合,以满足示范区需求为首要任务,优先安排首期开盘项目的展示区建设、主体建设等,保障里程碑节点的顺利达成。

快速开盘经验之二,提前开展测绘。金地为缩短测绘报告工作周期,加快取得预售证,在项目开发接近预售条件时,某些区域公司会提前组织测绘部门对已建成部分进行测绘,保障在剩余部分完工的同时完成全部测绘工作。这一措施可缩短近15天的预售证办理时间。

拿地到交付:50强企业项目交付周期差异性不显著,普遍为2.5-3年,其中恒大为精装修交付周期,其他为毛坯交付周期。万科、融创、龙湖、旭辉、招商等企业交付周期较短,为2-2.5年。未来,随着精装修的日益普及,项目交付周期预计在现有基础上将会延长3-6个月。

3、人均效能持续提升,项目运作能力普遍增强

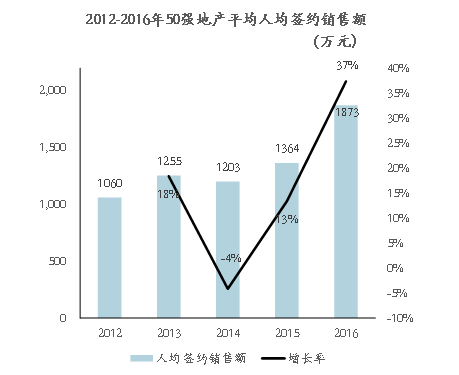

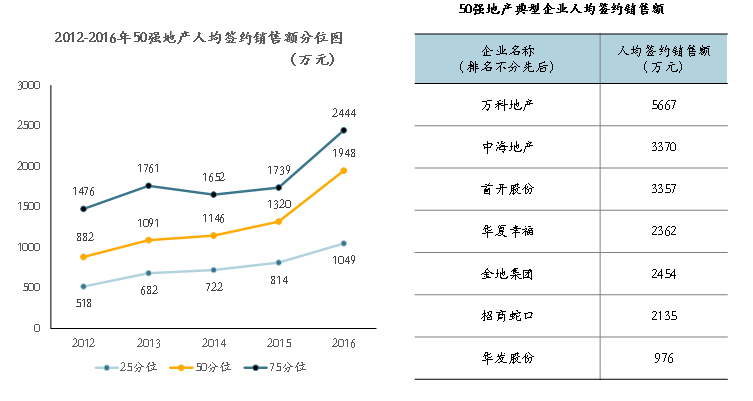

从按照开发系统人数口径计算的人均签约销售额来看,2016年50强地产企业人均签约销售额较2015年大幅增长509万元/人,创近五年人均效能最高值,增长率达37%。

数据来源:睿信地产研究院

从分位数据来看,75分位对应首次突破2000万元,以41%的增长率实现人均签约销售额2444万元/人;50分位、25分位分别增长48%、29%达到1948万元/人、1049万元/人,为近五年来高值。第一梯队企业的人均签约销售额突破3000万元成为常态。

数据来源:睿信地产研究院

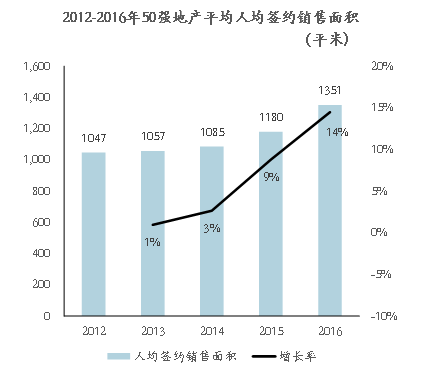

从人均销售面积来看,2016年50强地产企业人均签约销售面积为1351平米/人,增长率为14%。近五年来50强地产企业无论在人均签约销售面积规模还是增长率都实现了高速稳定增长。

数据来源:睿信地产研究院

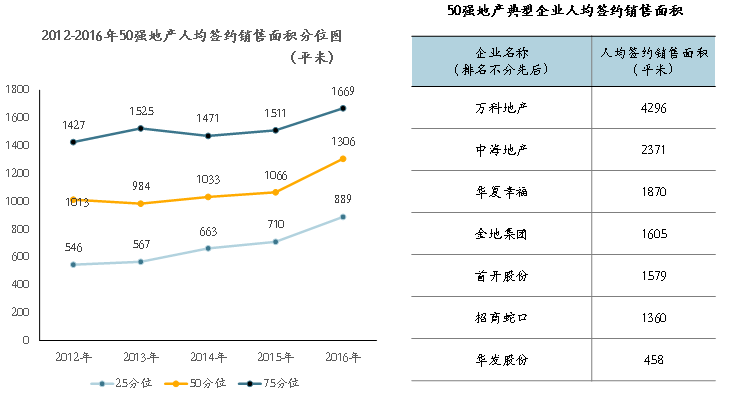

分位数据显示,2016年的75分位、50分位、25分位较2015年增长10%、23%,25%,达到1669㎡/人、1306㎡/人、889㎡/人,也为近五年来高值。第一梯队典型企业的人均签约销售面积超过2000㎡/人。同时,受企业产品定位和销售策略影响,各企业间人均销售面积指标差异较大。

数据来源:睿信地产研究院

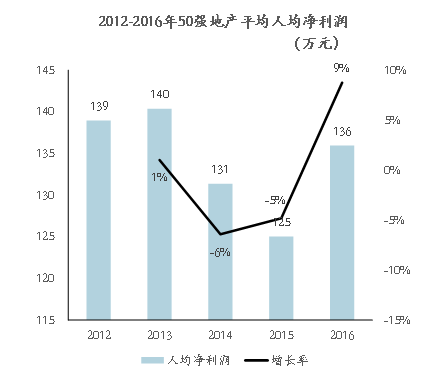

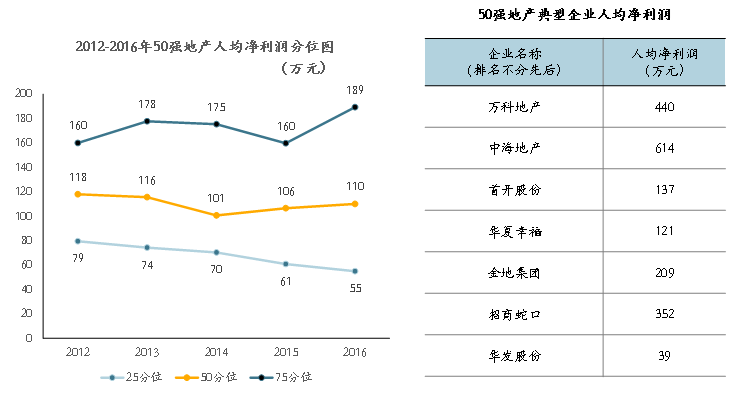

人均净利润方面,2016年50强地产企业人均净利润水平较2015年增长9%,达到136万元/人。经过2014-2015年调整期之后,50强地产企业再次实现人均净利润正增长。

数据来源:睿信地产研究院

分位数据显示,行业75分位值提升19%达到189万元/人;50分位小幅提升3%至110万元/人;25分位较上年下滑10%,行业分化明显。其中,中海地产、万科地产、招商蛇口等企业人均净利润超过300万元/人,表现突出。

数据来源:睿信地产研究院

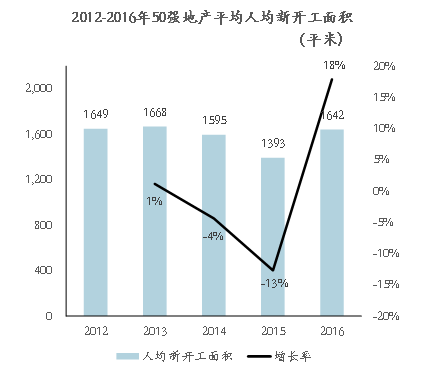

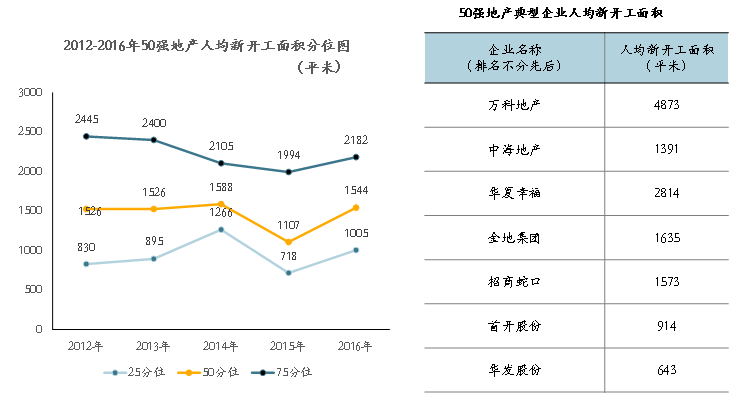

人均新开工面积方面,2016年,50强地产企业较2015年大幅提升18%,达1642平米/人。

数据来源:睿信地产研究院

分位数据显示,75分位、50分位、25分位值较2015年均有所上调。75分位值上调9个百分点至2182平米/人;50分位及25分位上调幅度较大,分别以39%及40%上调至1544平米/人及1005平米/人。

第一梯队企业人均新开工面积基本上保持在2000平米以上。从新开工情况来看,50强地产企业对行业近期发展保持审慎乐观态度。

数据来源:睿信地产研究院

本文为睿信地产研究院原创,转载请注明出处!

来源:睿信地产研究院(ID:acg-RE)

评论