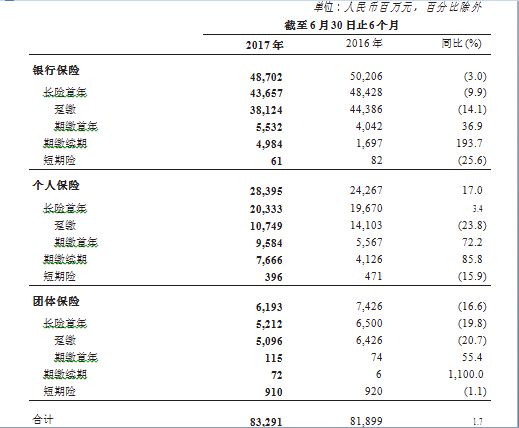

人保寿险近期对上半年业绩进行了说明。上半年人保寿险实原保费收入832.91亿元,同比增长1.7%。保费稳步增长的同时,更值得关注的是,上半年公司业务结构发生了较大变化。

从渠道方面来看,上半年公司主动压缩银保渠道业务和团险渠道业务,着力发展个险渠道业务。表现在数据上为:银保渠道保费收入487亿元,同比下降3%,在公司业务占比58%,较去年同期下降近3个百分点;团险渠道保费收入同比下滑16.6%,在公司业务占比下降1.6个百分点至7.4%。个人渠道实现保费收入283.95亿元,同比上升17%,在公司业务占比提升4个百分点,提升至34%。

从业务形态来说,公司聚焦发展期缴业务,上半年实现期缴保费279.53亿元,同比增长超过八成。上半年,期缴保费占公司总保费收入达到33.56%,较去年同期增长14.62个百分点。其中,首年期缴业务达152.31亿元,同比上涨57.3%。

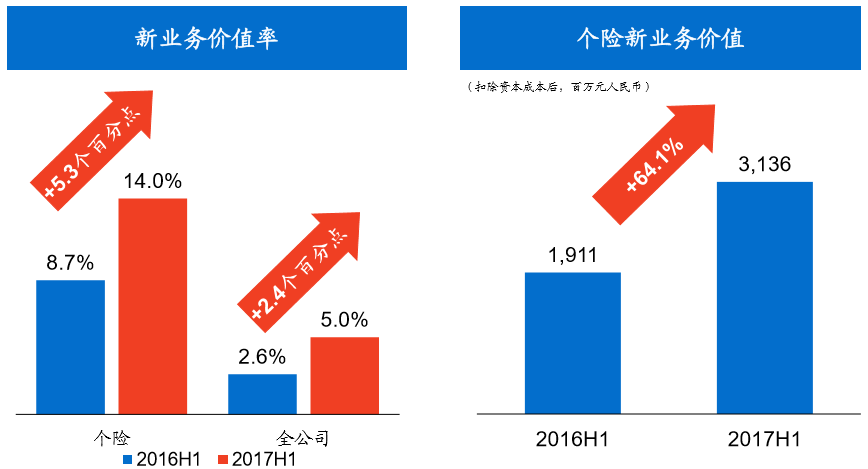

得益于期缴业务的迅速发展,公司新业务价值大幅提升,半年新业务价值为39.1亿元,同比增长81.6%,同比增速自实施转型战略以来逐年提升。

体现在数据上,公司新业务价值率提升2.4个百分点,达到5%;个险新业务价值率提升5.3个百分点至14%。个险新业务价值同比提升64.1%,达到31.36亿元。

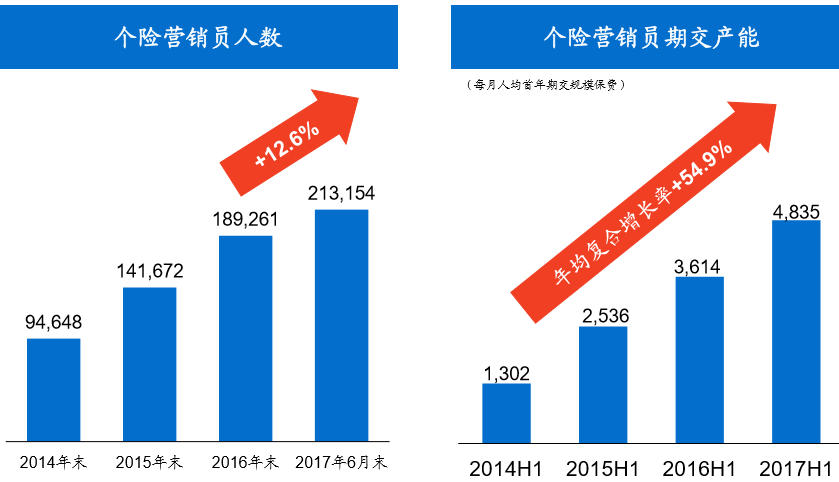

具体实操上,公司近年大力大战个险营销员。2017年上半年公司个险营销员人数超过21万人,同比提升12.6%。更重要的是,个险营销员期交产能达到4835元。

实际上,今年寿险业环境很大了变化。一方面,大多数寿险公司都积极响应行业向保障保险转型调结构的号召,投身传统保障型业务,大幅削减中短存续期及趸交业务。另一方面,受今年5月下发的《关于规范人身保险公司产品开发设计行为的通知》影响,明确要求保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品,年金保险5年内不得返还,5年以后每年返还金额不能超过已交保费的20%。

受此影响,行业许多产品不满足新规要求,各公司诸多面临产品调整。综合导致寿险公司保费收入普遍增速放缓。“产品政策调整的影响很大,万能险不得附加、年金保险5年以后才能返还,产品吸引力下降,对整个期缴业务影响很大”,人保寿险相关负责人表示,不过在大公司里,公司这部分业务占比更低,对人保寿险的影响是最小。

其实,符合新规的年金保险在人保寿险销售得不错。“同类型产品,公司上半年预收保费近30亿元,比去年同期的更多了。” 上述负责人透露,目前公司已经完成了在地市机构内部对符合规定新产品的培训,接下来会做县级机构的培训”。

实际上,人保寿险早在2014年已经开始转型,近年新单期缴连续上涨,上涨速度逐年提升。正基于此,在公司大力压缩中短存续期业务的情况下,公司依靠近年的积累,通过续期保费补了上来,使上半年业务收入保持了正向增长。“预期明年预期保费收入将超过450亿元”,人保寿险相关负责人告诉界面新闻。

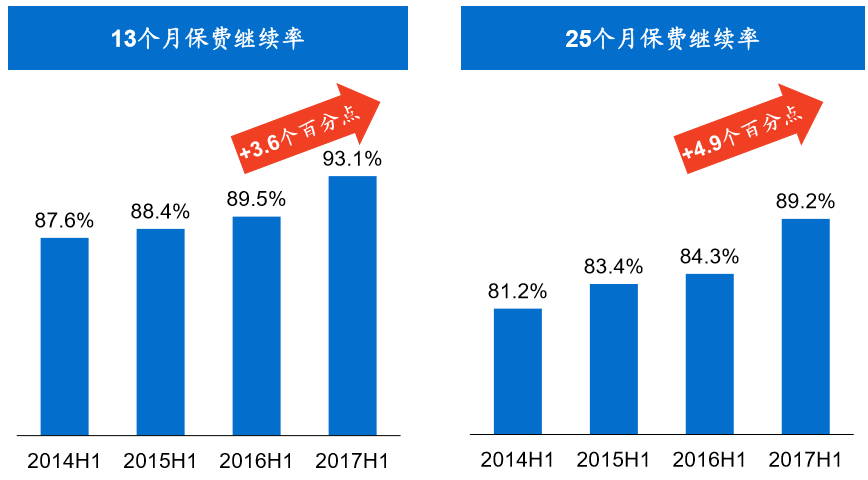

体现在数据上,公司13个月保费继续率达到93.1%,同比增加3.6个百分点;25个月保费继续率达到89.2%,同比增长4.9个百分点。上述负责人透露,公司下半年主要工作为,提升价值期缴和月均有效人力,大力发展it系统建设,力争让年底期缴业务倍增、月均有效人力倍增。

评论