作者:马丁一兰 刘笑宇

核 心 观 点

签约销售面积高速增长,销售均价持续攀升,带动签约销售额、利润总额等指标显著提升;

管理费用飙升,拉升三项费用率影响净收益;

拿地积极,融资渠道拓宽支持经营投资项目;

深化“住宅+商业”地产双轮驱动的运作模式;

因地制宜打造商业品牌影响力,轻资产模式多点开花;

重点布局长三角,巩固核心区域商业地位。

正 文

数据指标解读

2017年8月19日,新城控股发布2017年中报。睿信咨询利用多年跟踪研究形成的“中国房地产行业核心经营指标数据库”基础上,以经营数据、财务数据等为核心,以蓝筹地产评选指标体系为蓝本,围绕规模类、绩优类、持续类等指标,对其经营能力进行分析,以期全面呈现行业领先企业半年度经营情况,为读者的研究决策提供扎实的数据支持。

1.规模类指标

规模类指标增长迅猛,销售收入有望破千亿

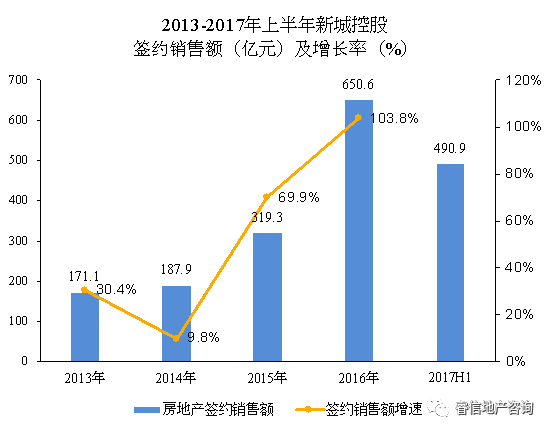

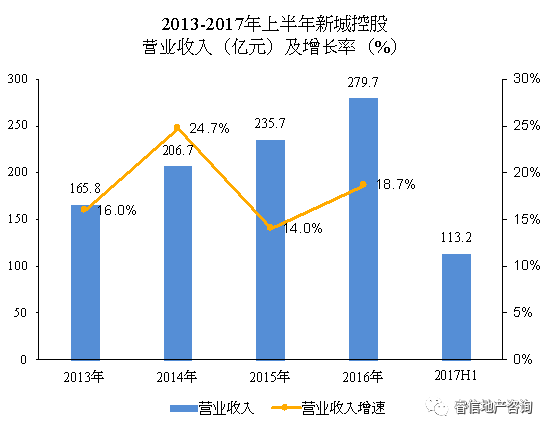

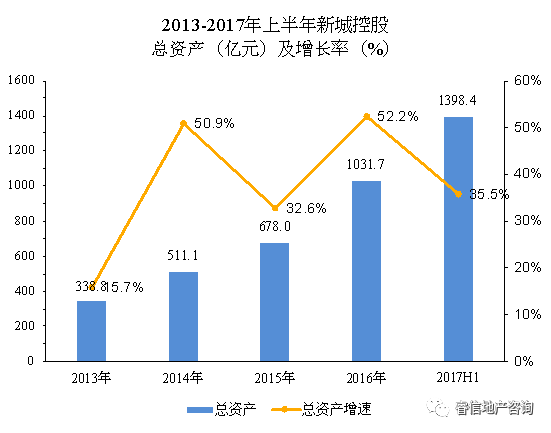

2017上半年,新城控股签约销售额达490.87亿,同比增长75.01%,已完成年初850亿目标的57.75%。截至报告期,营业收入已达113.2亿元,较去年同期增长24.9%;公司总资产为1398.42亿元,比上年度增长35.54%。

(1)签约销售额与签约销售面积增幅明显,拉动营业收入稳定增长

新城控股2013-2016年签约销售额逐年增长,尤其近两年增长迅猛,2016年增长率超103%。2017上半年,新城控股延续高增长势头,签约销售额达到490.87亿,同比增长75.01%,已完成年初850亿目标的57.75%,销售额增速高于行业平均水平。

数据来源:公司年报、睿信地产50强白皮书

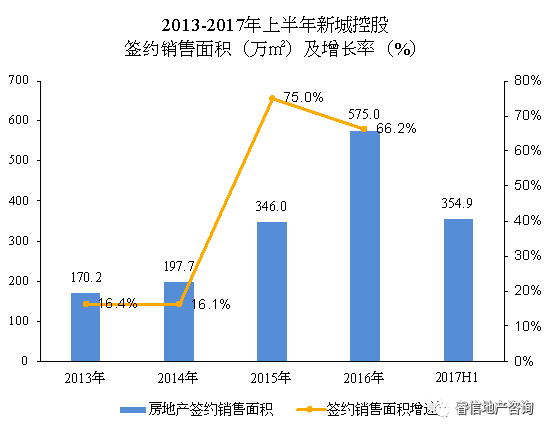

自2013年来,企业签约销售面积逐年增长,2016增速达66%,虽较2015年75%的增速有所回落,但仍高于2014年水平。2017上半年公司已实现签约销售面积354.89万平方米,较上年同期增长31.73%。

数据来源:公司年报、睿信地产50强白皮书

销售额与销售面积的增长使得公司营业收入亦呈增长趋势,但近年来增速有小幅波动,除2014年达到25%增长率外,其余几年在16%左右。2017上半年,新城控股营业收入已达113.2亿元,较去年同期增长24.9%,今年有望达到营业收入增长率新高值。

数据来源:公司年报、睿信地产50强白皮书

(2)资产规模增幅呈波动性,净资产增幅放缓

新城控股在2013-2017年上半年期间总资产保持了较为明显的增长速度,其中2014,2016两年增速均超50%。2017年上半年,公司总资产已达1398.4亿元,比2016年度末增加35.5%,增长来源主要为土地存货及投资性房地产增长。

数据来源:公司年报、睿信地产50强白皮书

2013年-2017年上半年,企业净资产逐年增长但增速逐渐放缓,在2014年达到78%之后2015,2016两年增长率均未超20%,至2017年上半年,新城控股净资产已经达169亿,但较2016年度末仅增加3.2%。

数据来源:公司年报、睿信地产50强白皮书

2.绩优类指标

住宅商业齐发力,利润指标增幅显著

2017年上半年,新城控股销售均价比2016年度末增长22.2%,销售毛利率增幅达到30%。上半年企业利润总额比去年同期增加32.4%,净利润增加33.7%,预计全年利润指标将保持平稳增长。

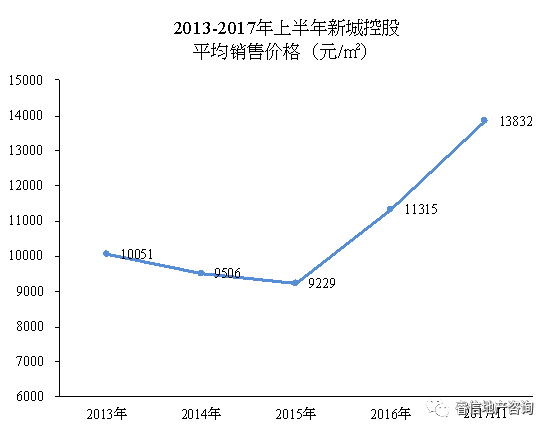

(1)低于聚焦,产品升级,销售均价持续上扬

公司平均销售价格在经历了2014和2015两年的下跌后,2016年回升至略高于2013水平,2017年上半年持续攀升至13832元/㎡,为近五年最高值。

数据来源:公司年报、睿信地产50强白皮书

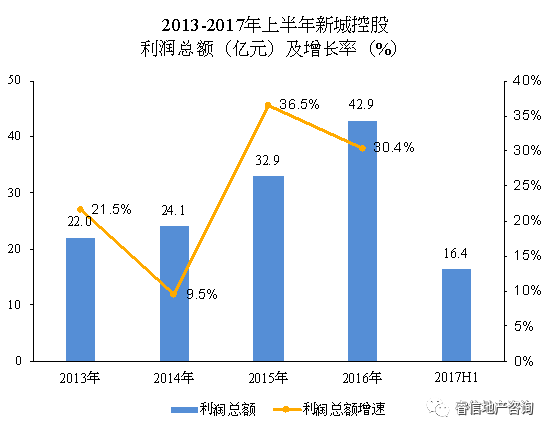

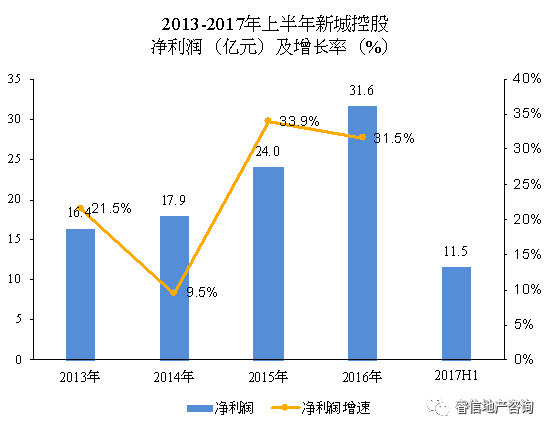

(2)利润规模平稳增长,增速与之前大体持平

2013-2016年企业利润总额呈上升趋势,继2014增速放缓至9.5%之后,近两年来公司来利润总额增长速度超过30%。2017上半年,公司实现利润总额为16.4亿元,较上年同期增长32.4%,与之前增长水平大体持平。2013-2016年企业净利润增长趋势与企业利润总额类似,2015年以来净利润增长速度也超30%。2017上半年,公司实现净利润11.5亿元,较上年同期增长33.66%,增速与2015类似,较2016年略有提升。

数据来源:公司年报、睿信地产50强白皮书

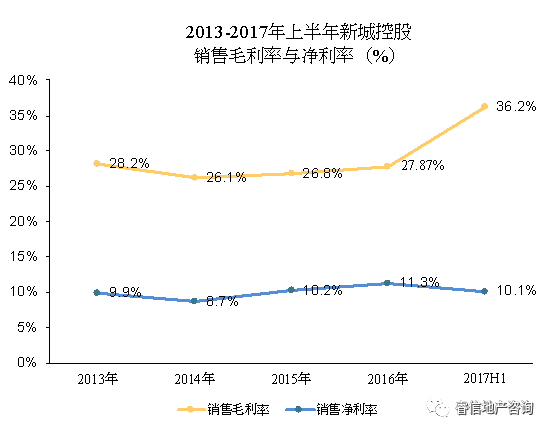

(3)议价能力增强,毛利率大幅上涨

2013-2016年新城控股销售毛利率与销售净利率均较为平稳,毛利率维持在26%左右,净利率保持在10%左右。2017年上半年,企业毛利率大幅增到,达36%,但受三项费用增加影响,净利率并未见明显增长,反而较2016年略有下降。

数据来源:公司年报、睿信地产50强白皮书

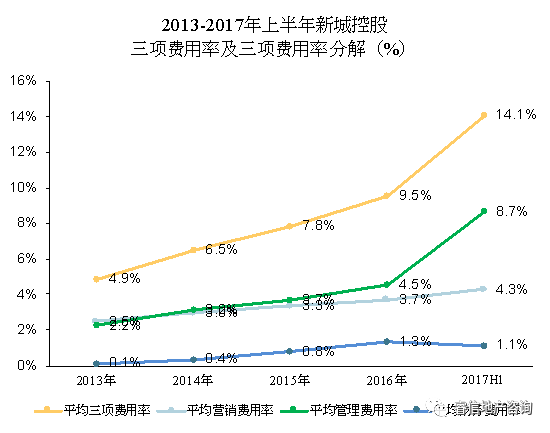

(4)三项费用逐年上升,降低净利率

2013-2017年上半年,新城控股三项费用率逐年攀升,尤其2017上半年,受管理费用大幅上升影响,公司三项费用总占比达到14%。营销费用占比低于管理费用但也逐年上升,2017上半年达4.3%。财务费用率最低且2017年上半年略有回落,但1.1%的比率仍高于2016之前水平。

数据来源:公司年报、睿信地产50强白皮书

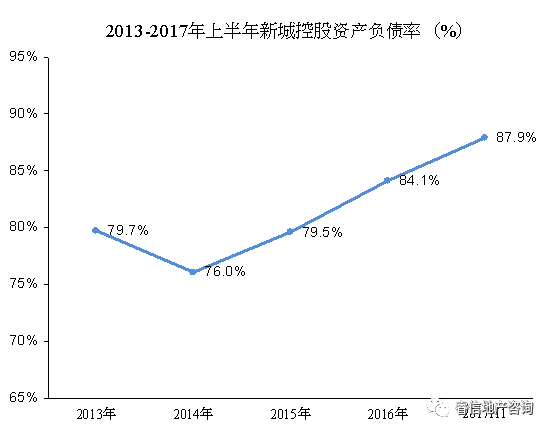

(5)资产负债率逐步攀升,2017上半年创历史新高

2014年以来企业资产负债率呈上升趋势,普遍高于75%,至2017上半年达将近88%,主要来源于预收账款及新增中票等一些直接融资借款的增加。

数据来源:公司年报、睿信地产50强白皮书

3.持续类

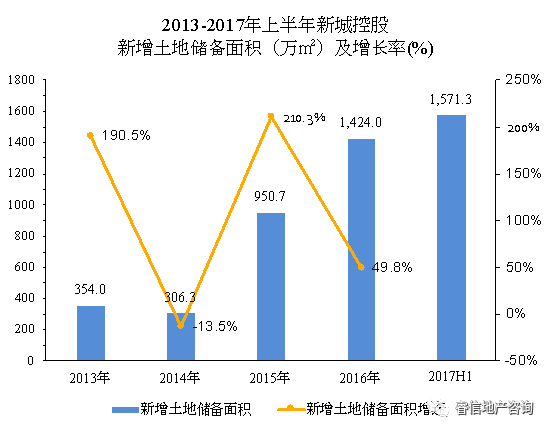

拿地积极,融资渠道拓宽支持经营投资项目

新城控股近年来新增土地面积保持高速增长态势,2017上半年新增土地储备51幅,总建筑面积达1571.4万平方米,已超2016全年新增土地面积10%以上,为冲击行业第一梯队打下土地储备基础。

数据来源:公司年报、睿信地产50强白皮书

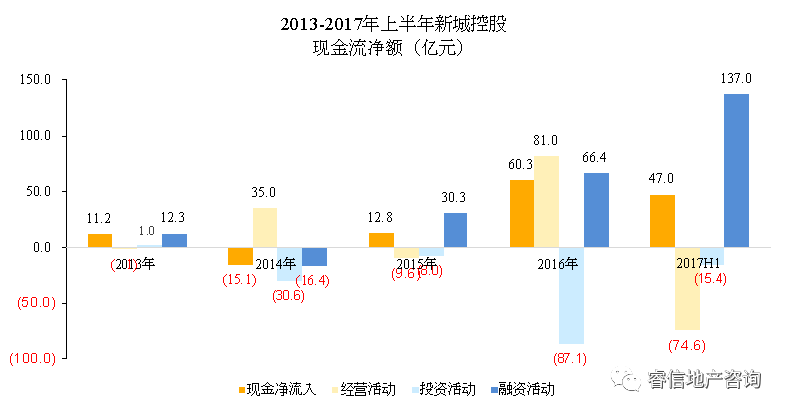

新城控股近年来现金周转状况平稳,除2014为现金净流出外,其余年份均保持现金净流入。其中,融资活动作为稳定现金流入来源,2017年实现137亿现金净流入,主要来自于中期票据的发型及长短期借款的增加。经营性活动以及投资活动常见现金净流出,尤其2016上半年,投资活动造成超87亿现金净流出。2017上半年,经营活动已造成74.6亿资金净流出。

数据来源:公司年报、睿信地产50强白皮书

业务经营分析

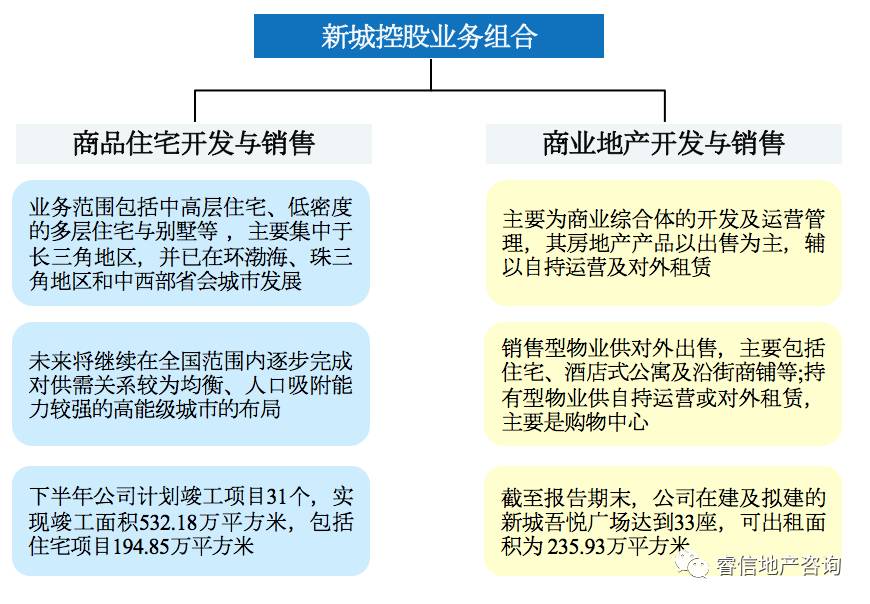

1.业务组合

继续“住宅+商业”地产双轮驱动的运作模式,着重打造商业品牌

2017上半年,新城控股持续推进“住宅+商业”地产双轮驱动的运作模式。在住宅产品方面,为满足不同客户群体的需求,新城控股共推出四大住宅产品系列,分别为:定位于新婚夫妇首次置业需求的“启航”系列、定位于年轻家庭住房刚性需求的“乐居”系列、定位于中高收入家庭改善型需求的“圆梦”系列、以及定位于高净值家庭改善型需求的“尊享”系列。2016年新城控股推出高端住宅产品线——璞樾系列。2017年,新亮相苏州、杭州等地的湾上风华和香悦公馆市场表现不俗,作为集“健康、环保、智慧、邻里、服务、精工”六大生命滋养系统为一体的THINK芯首发作品代表,香悦公馆和湾上风华的市场认可度都较高。

在商业地产方面,自2012年新城控股创建了商业地产品牌“吾悦”以来,截至2017上半年,公司已累计开业13座新城吾悦广场。报告期内,公司新开业吾悦广场2座,开业的吾悦广场日均客流量达4.34万人/日,同比增长29%,已开业面积85.87万平方米,同比增长102%,实现租金及管理费收入3.44 亿元,出租率达97.07%。

2.业务模式

因地制宜打造商业品牌影响力,轻资产模式多点开花

继去年6月,新城控股以类REITS的方式将上海青浦吾悦广场转让于上海东方证券资产管理有限公司后,新城控股继续推进轻资产模式。2016年开业的诸暨永利吾悦广场和青岛新城吾悦广场是新城旗下输出管理模式的两个轻资产项目。

在 “有情怀、不复制、具规模”商业战略方针下,新城控股正在根据每座城市的特点打造属于每一座城市的“情怀”。例如,青岛新城吾悦广场把主题定位为“滨海时尚”、南京新城吾悦广场的主题则是符合其城市印象的“金陵繁华”、桐乡新城吾悦广场则以绿色设计为理念打造“吾悦·自然韵”的生态商业空间。

当前,新城拥有重资产自营的体系化管理及专业化团队两大优势,满足企业发展轻资产对商业运营能力的要求。新城控股将依托这两项优势,加速规划品牌输出管理模式的轻资产项目,同时对现有项目进行优化设计,继续完善内部运营管理,提升吾悦广场的租金回报率。

3.项目拓展

重点布局长三角,巩固核心区域商业地位

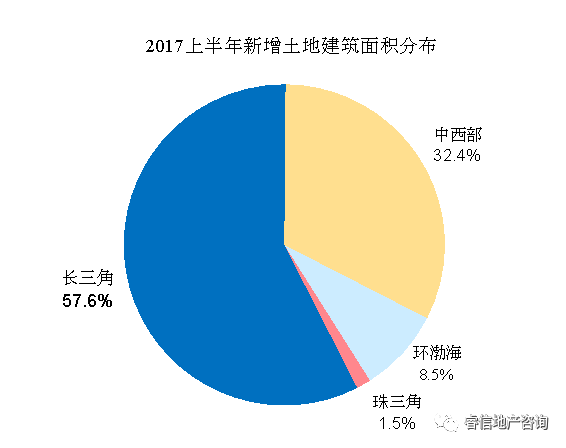

2017年上半年,新城控股通过招拍挂、收并购、等多种方式积极拓展土地资源,拿地区域主要分布在长三角、中西部、环渤海,深入推进“1+3”区域前瞻性布局,为实现“千亿”销售目标持续储备丰富、优质的土地资源。

数据来源:公司年报、睿信地产50强白皮书

报告期内,新城控股继续推动商业全国化布局,并加强招商及商业运营能力建设。上半年内,桐乡、衢州2座吾悦广场实现开业,开业运营的吾悦广场达到13座,公司在建及拟建的新城吾悦广场达到33座,可出租面积为235.93万平方米,区域覆盖常州、扬州、宁波等长三角区域以及天津,成都,安庆等中西部及黄渤海区域城市。根据新城控股年中报显示,今年下半年还预计将会有10座吾悦广场陆续开业,吾悦品牌的全国化布局已初步形成,“新城吾悦广场”品牌知名度将得到进一步提升。

本文为睿信地产研究院原创,转载请注明出处。

如对本文数据引用,请注明数据来源“睿信地产研究院”。

来源 | 睿信地产咨询(ID:acg-RE)

评论