作者:肖潇 杨晓敏 华传佳

2017年8月29日,世茂房地产控股有限公司发布2017年中报。睿信咨询利用多年跟踪研究形成的“中国房地产行业核心经营指标数据库”基础上,以经营数据、财务数据等为核心,以蓝筹地产评选指标体系为蓝本,围绕规模类、绩优类、持续类等指标,对其经营能力进行分析,以期全面呈现行业领先企业半年度经营情况,为读者的研究决策提供扎实的数据支持。

上半年世茂实现销售额451.2亿元,同比增长30.9%;实现营业收入358.2亿元,同比增长9.3%;实现归属上市股东的核心净利润36.61亿元,同比增长4.5%。本文将从核心指标分析和业务发展策略两方面,对世茂2017年上半年发展进行回顾。

第一部分:核心指标分析

通过对世茂财务数据的研究(详细数据分析见文末),我们发现:

不同于前几年的小幅增长甚至下跌,2017年上半年世茂签约额、签约面积及营业收入均有较大增长。

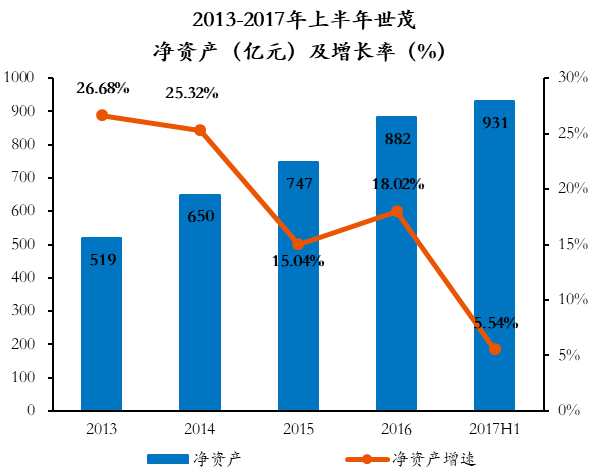

总资产规模和净资产增幅逐年变缓,但17年上半年仍有所增长

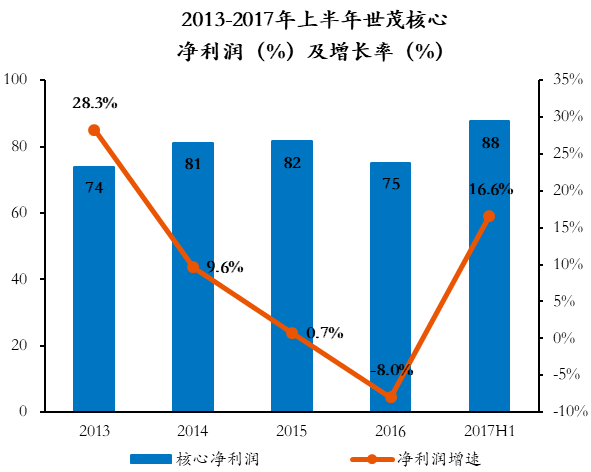

17年签约价格有明显增长,净利润、净利率等指标也明显上升。

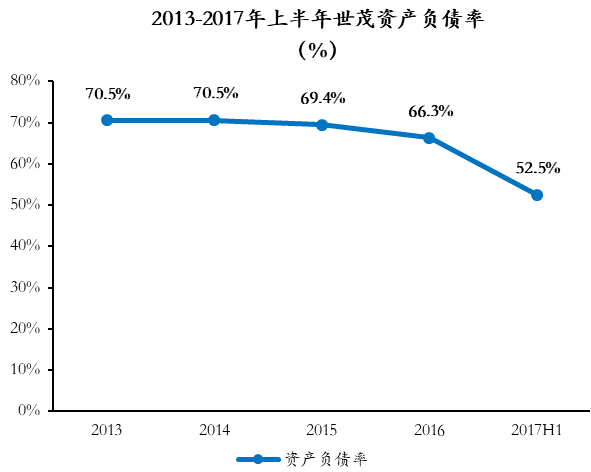

17年上半年世茂资产负债率下降至52.5%,资金较为充裕,公司财务运营状况良好。

第二部分:业务发展策略

一、规模和利润并重

2017年,世茂的企业战略由放缓规模和品质增长转为规模与利润并重。为应对市场波动,世茂更注重回款与利润率,而非规模扩张。2017年上半年销售回款率达到80%,毛利率达到29.8%,均处于业内领先地位。尽管经历了一系列政策调整如限价、网签备案及贷款按揭,世茂仍通过提升热点城市和项目的一次性及首付款比例等手段保障了高销售回款率。

二、谨慎的土储策略

截至2017年上半年,世茂已进入45个城市,在全国拥有150个项目。随着各城市土地政策的持续收紧,世茂也采取了更为谨慎的拿地策略。在城市布局方面,除了布局一二线城市,周边的三四线城市也在重点关注范围内,以此应对政策波动。同时,通过合作、并购、战略获取等多元化拿地方式,降低土地成本,提高土地获取成功率。此外,集团秉持一贯不拿“地王”的政策,积极寻找优质地块。期内,新增土储面积453万m2,其中底价招拍挂、收购、合作拿地占比45%。

三、积极布局多元业务

主营业务稳健增长的同时,世茂在多元化业务方面也收获颇丰。近年来,集团积极开展包括酒店、商业、教育、体育等多元化业务。2017年上半年,酒店、租金及其他收入达16.6亿元,同比上升16.0%。

酒店方面,2017年3月,世茂和喜达屋资本签订了全面战略合作协定,6月完成股权交割,合资成立上海世茂喜达酒店管理有限公司。公司采用轻资产运营模式,未来拓展方向为精品酒店市场。

商业方面,世贸通过持股的上海世贸发展商业房地产开展商业地产业务。今年,上海世贸将完成北京世贸大厦的升级改造,同时也开启对旗下商业广场的品牌改造工作,丰富入驻品牌,以实现增加客户流量的目的。2017年5月,上海世贸国际广场与三丽鸥开启战略合作,打造以三丽鸥旗下知名卡通形象为主题的室内乐园。

教育方面,世茂在全国打造“光合教育社区”服务体系,实现家庭、优质教育资源、世茂O2O平台和生态的高频连接。

体育方面,联手西班牙巴塞罗那足球俱乐部,推行“卓越体育”战略。通过社区体育基础建设、社区邻里建设、足球青少年计划打造体育生活社区,创新升级服务体系,提升客户体验。

附:业务指标分析

1.规模类指标:规模类指标增幅明显,营业收入也有所增长

(1)签约销售额与签约销售面积增幅大

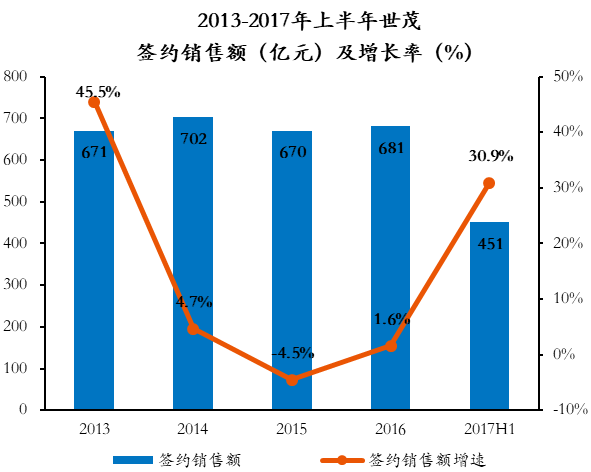

世茂房地产2014年签约销售额有所上升,2015年略有回落,2016年再度有所上升,仅上升了1.6%。2017上半年,世茂房地产展现高增长势头,签约销售额达到451.5亿,同比增长30.9%,鉴于上半年的业绩表现,世茂地产已上调全年合同销售目标至880亿。

数据来源:睿信地产研究院

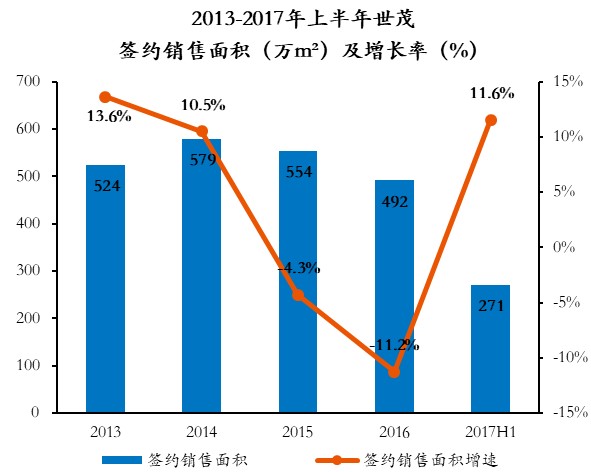

除2014年,企业签约销售面积有所上升,2015年和2016年都逐年下降, 2016下降了11.2%。2017上半年公司已实现签约销售面积257.94万平方米,较去年同期增长11.8%,有了明显的上升。

数据来源:睿信地产研究院

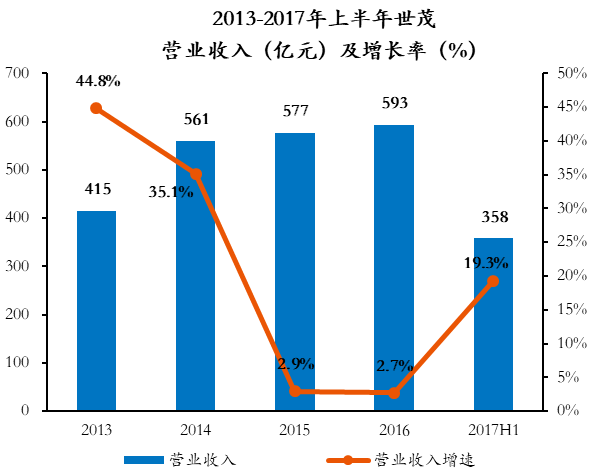

近年来,尽管公司销售额和销售面积有时有所下降,但营业收入仍是逐年上升。但2013到2016年增速基本呈下滑趋势,2016年仅有2.7%增长率,15年也只有2.9%。2017上半年,世茂地产营业收入已达358.2亿元,较去年同期增长19.3%。

数据来源:睿信地产研究院

(2)资产规模逐年增大,增速逐渐放缓

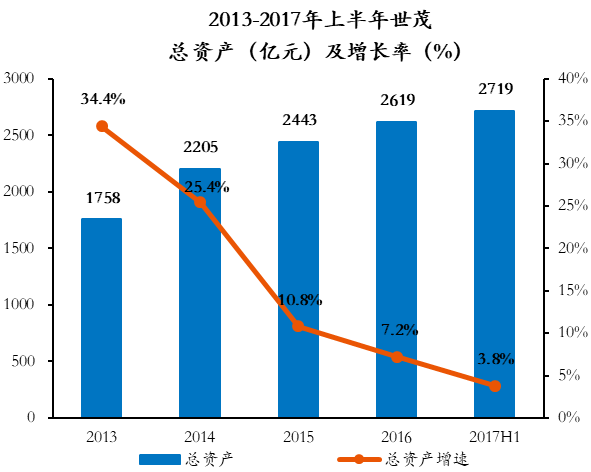

世茂地产在2013-2017年上半年期间总资产稳步增长,但增速逐年增速下降,2016年增速为7.2%。2017年上半年,公司总资产已达2719亿元,比2016年度末增加3.8%。

数据来源:睿信地产研究院

净资产也是逐年上升,但增速逐年下降,除2016年由2015年的15.04%上升为18.06%。2017上半年净资产仅比2016年度末增长5.54%。

数据来源:睿信地产研究院

2.绩优类指标:签约销售量价齐升,利润增长,相关费用降低,销售效率提升

(1)销售均价逐年上升,稳步发展

世茂销售均价除2015年有所下降之外,基本呈上升趋势。2017年上半年达到16656元/㎡,为近五年最高值,较2016年全年均价12129元/平提高37.3%。

数据来源:睿信地产研究院

(2)利润有所上升

世茂地产2013年到2014年利润总额稳步上升,2015年、2016年逐年下降,2017年上半年利润达到105.9亿元。2017年上半年净利润为87.6亿元,相比2016年增长16.64%。

数据来源:睿信地产研究院

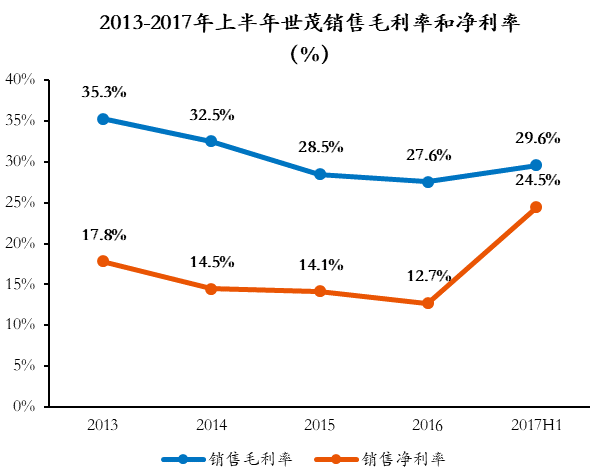

(3)毛利率和净利率均上升,定调高增长

2013年到2016年毛利率和净利率一直呈下降趋势,2017年上半年毛利率和净利率分别为29.6%和24.45%,相比2016年上升2.02%和11.78%。

数据来源:睿信地产研究院

(4)营销费用明显下降,效率显著提升

2017年上半年管理费用没有明显变化为4.7%,营销费用率有明显下降,相比2016年下降0.7%。产品力的提升,结合营销效率的提升,使得世茂2017年上半年实现了去化率、均价、利润的全面提升。

数据来源:睿信地产研究院

(5)资产负债率下降,财务运营情况良好

2013年到2017年上半年,世茂的资产负债率基本呈逐年下降趋势,各期平均值为65.85%。2017年上半年资产负债率下降至52.5%,体现了世茂良好的经营和财务管理能力。

数据来源:睿信地产研究院

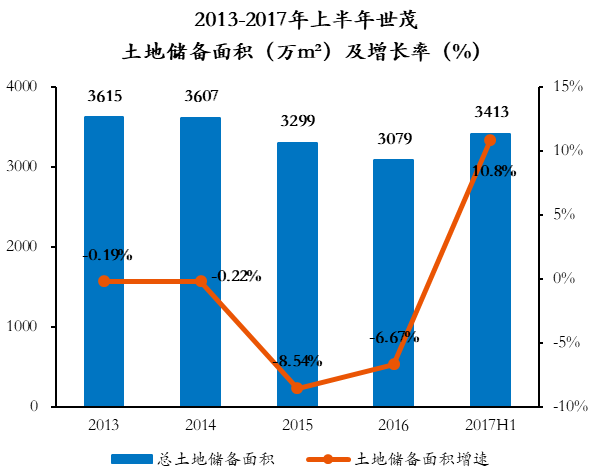

3.持续类:土地储备面积上涨,未来发展前景广阔

2013年到2016年土地储备面积逐渐下降,2017年上半年世茂土地储备面积达3413万方,有10.8%的增长,这为未来销售业绩可持续、高品质的快速增长蓄积了更大的支撑力量。在华南区域显著发力,响应“广佛一体化”政策,显示了迅速做大做强珠三角及周边辐射市场的坚定部署。这为未来销售业绩可持续、高品质的快速增长蓄积了更大的支撑力量。

数据来源:睿信地产研究院

本文为睿信地产咨询原创,转载请注明出处!

来源:睿信地产咨询(ID:acg-RE)

评论