随着存量房时代全面到来的脚步越来越近,房企似乎陷入了一种“拿地焦虑症”,先是在中报中纷纷提高销售业绩,再来就是在各个城市撒花拿地,但事实上目前土地市场与交易市场呈现出一种背离的状态。土地价格在回升,交易价格却持续下滑,可想而知房企的压力是越来越大的。

拿地的“博弈”

9月12日,碧桂园旗下一间附属公司以24.4亿港元(约合20.4亿元人民币),收购了位于香港新界马鞍山一个住宅项目的六成股权。以收购的形式将拿地的手伸到香港,借此延伸海外战略。

9月14日,上海万科32亿连夺七宝闵行新城两幅商办地,溢价率仅0.3%。加上8月近80亿在安亭、宝山所拿两幅宅地,万科这两个月在上海豪掷了112亿买地。

9月14日,金地64亿夺杭州最高地价,地块楼面价达到了2.3万/平方米,已经贴近在售项目。此前金地华东区域地产公司董事长曾在年中会上说:“行业进入恐龙进化时代,只有成为规模上的巨无霸才能生存”。结合此前金地的拿地动态也能发现他们正在拼命冲刺规模。

除此之外,房企拿地的“低溢价”甚至“底价成交”逐渐成为主流,“地王”在多管齐下严格控制的土地市场已经不复存在。根据中估数库LBI(土地泡沫指数)监测显示,8月宅地LBI值上升至61.85%,环比上升20.71%,同比略升3.43%,宅地市场近两月呈小幅回升趋势。

交易的“惨淡”

如果说土地市场还称得上进入了“金九银十”节奏的话,交易市场则显得分外惨淡。

今日(9月18日)统计局公布2017年8月份70大中城市住宅销售价格统计数据,8月份,一线城市新建商品住宅和二手住宅价格环比均下降0.3%。

二线城市新建商品住宅和二手住宅价格环比分别上涨0.2%和0.3%,涨幅分别比上月回落0.2和0.1个百分点。

三线城市新建商品住宅价格环比上涨0.4%,涨幅比上月回落0.2个百分点;二手住宅价格环比上涨0.4%,涨幅与上月相同。

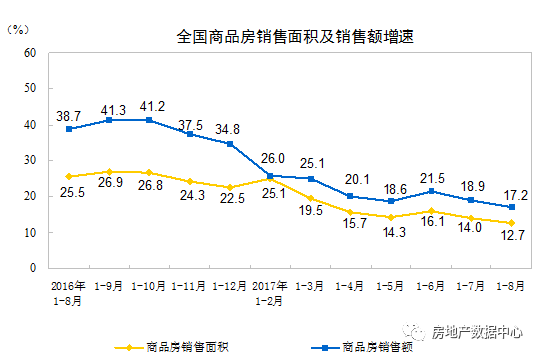

1-8月商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点,更别提去年同期增速在25.5%。

房企拿地分化

中估联数据颜莉博士在接受21世纪经济报道采访时分析道:“存量房时代,房企的竞争格局发生变化。存量房时代的到来,一方面是土地越来越少,拿地竞争更加激烈;另一方面拿地竞争从‘价格竞争’变为‘资质竞争’。

中估联数据近期的《2017年上半年开发商布局风险和开发风险分析》报告则显示,目前开发商的整体拿地布局上呈现四种风格:布局积极型、综合稳健型、开发激进型和综合保守型。从拿地的优势来看,具备资本优势的大型房企转战二三线城市,如碧桂园和恒大,而具备资质优势的地方国企则转向具备政策导向意义的租赁市场。前者属于布局积极型房企,后者则为综合保守型房企。

未来布局积极型房企必然会在传统的房企盈利模式下依靠规模扩张获得利润,在新型城镇化建设以及“一带一路”倡议的大背景下,这种模式依然会在较长的一段时间内具有竞争优势。

综合稳健型房企的战略重点是在全产业链上进行总体规划,如万科、龙湖、旭辉,已开始布局租赁市场、物业服务市场。

综合保守型房企多为区域性的房企,如上海地产、雅居乐等,其特点是精耕细作,而不是大规模扩张。这类房企能结合地方市场需求,也具备一定的发展优势。

而开发激进型房企目前处境较为尴尬,这类开发商大多靠价格竞争拿地,且所拿到的地块往往是高总价和高溢价率的地块,未来开发的风险非常大,如果不在战略上考虑分散投资或者房地产其他产业链的布局,其竞争优势会逐渐丧失,发展空间也会越来越小。

此外,根据中估数库对我国房企营业收入的统计,房企的集中度在不断提高,今年上半年营收排名前20的房企的营收占全行业的比重已经超过三成。

这意味着,中小房企未来的发展不容乐观。目前看来,中小房企只是拿地困难,无米下锅;未来就是规模进一步萎缩,如果不进行战略转型,在存量房时代全面到来时会被迅速淘汰。

注:本文由中估联数据-中国房地产估价数据中心小岚编辑,部分内容转载自21世纪经济报道。如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论