作者:白雪

如果对万科商业动向有所关注,应该还记得去年4月份,成都万科商业开了一次媒体通气会,将自己酝酿颇久的商业动作对外公布,最重要的信息主要包含两点:成都万科已成立独立的商管团队、将在社区商业的统一运营上有所尝试。

半年后的2016年10月底,首条自持型社区商业街——金色乐府·万科生活汇开街,让市场看到万科商业在运营管理上的亮眼表现,成为万科商业从以往的住宅底商配套时代进阶至社区商业2.0时代的里程碑。孰知,自此之后仅一年时间,万科商业又迅速在成都多个项目施展拳脚,推出各具特色的社区商业并收获不错市场成绩与口碑。

这是一次大规模、成系统的市场表现,其包含的价值现象、品牌意义已远远超过个项目的代表范畴,而是一次跨越阶段的质的变化,如果要用一个词来概括这种变化,最恰当的莫过于——万科商业迈入3.0时代。

半年销售10个亿 1小时卖101套

万科商业卖出住宅节奏感

说起过去一年来成都万科商业最抢眼的变化,无疑是其销售业绩,已成为为公司贡献现金流的功臣。

万科理想城一期推出的3000平方米可售临街商铺,被投资者在96小时的时间里一抢而空,接着4月,理想城67套社区商业4天实现清盘。5月理想城·万科生活汇开街,从拿地到招商、亮相试营业,成都万科商业只用了11个月的时间,且在短短的6个月时间内完成了75% 的招商,还值得一提的是,其自持部分在万科生活汇亮相之时便基本实现满租。

同样在今年4月,万科第五城社区商业开盘1小时销售101套,平均每36秒售出一套商铺。随后的6月18、19日两天推售,又创下两天销售超一个亿的成绩。这个速度往往只在住宅销售上有所呈现。

成都万科商业分布版图

此外,万科金色乐府、翡翠公园、万科城等多项目均在商业销售上不错表现。统计显示,今年上半年成都万科商业卖了10个亿,不仅新推商业项目销售业绩抢眼,万科存量商业也实现良好去化。而在销售数据持续走高的同时,万科生活广场、万科生活汇两大商业品牌正在被投资客们所熟知并产生认同感。

实际上,由于长期专注住宅打造,万科以往在商业部分的投入比重着实不高,投资者对万科商业的品牌追随度也有限,更多是依据单个商业项目区位、地段等具体情况做判断。那么为何在短短一年多时间里,万科商业便能脱离以往的住宅配角“人设”,开始形成万科商业自身的影响力,并且对万科自身及投资者双方而言,成为贡献现金流的重要标签。

从2.0到3.0

成都万科商业做了哪些功课?

答案都蕴含在这一年来万科商业从2.0到3.0,在项目定位、招商运营、产品设计全阶段的变化上。

· 有市场调研基础的精准定位。

从以“互动情景式儿童主题商业”为定位金色乐府·万科生活汇,到以高颜值格调特色街区为核心的理想城·万科生活汇,万科商业在有策略的对不同社区商业进行定位、主题的划分,而为决策提供支撑的,是万科根据项目周边范围的商业存货现状、业态构成、客群消费习惯等得出的大量市调资料。

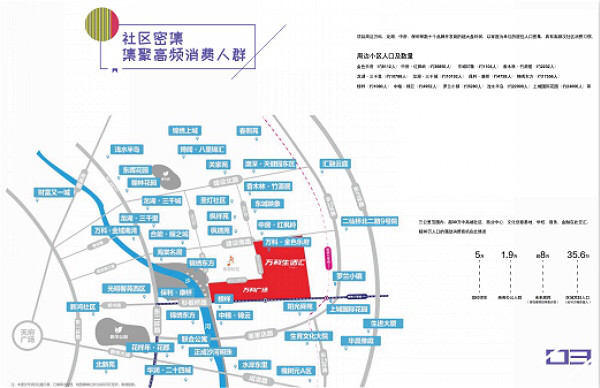

以理想城为例,除了自身约60万平方米的住宅体量将带来近2万人的消费群体,项目周边两公里范围内还有16个住宅社区,且整体入住人群年龄偏年轻,约25—35岁之间。但该区域却并没有一个符合上述庞大年轻群体消费需求的商业项目,基于此,理想城·万科生活汇最终便定位为年轻化、格调特色街区,以填补区域年轻商业消费空白。

金色乐府·万科生活汇所在的周边两公里范围内,缺乏儿童主题商业

· 带租约销售+自持招商+品牌孵化的综合运营模式。

一个商业项目,如果没有自持运营部分,那么任何定位之辞都将是伪命题。从已呈现的几个社区商业项目来看,万科实行的是带租约销售、自持运营与售卖商业相结合的方式,其中最受行业专注的无疑是其自持招商部分。要知道很多开发商并没有也不太愿意耗费人力物力精力去自持社区商业,在一般的认知中,自持招商是综合体和购物中心才有的事儿。那么万科选择自持部分社区商业,会对项目及投资者带来哪些好处?

首先是对社区商业整体运营氛围的营造与把控。专业的万科商管团队会对自持商业进行招商,凭借万科自有的业主客群基础及品牌影响力,往往更能吸附有消费凝聚力的优质品牌商家入驻,如骉骉火锅、蓝迪咖啡、牛津英语等。而通过这部分招商与运营,能保持整个社区商业的运营形象及商业氛围,从而为其他出售商业带来消费客群,提供整个商业的消费吸附力。

其次,万科自持社区商业往往是项目内的大空间主力商铺、一方面避免了大铺面的销售压力出现空置的现象,另一方面,能引入出售型商业所不能覆盖的商家业态,并及时针对业态、品牌做出调整,丰富项目内的消费类型。

5月21日,理想城·万科生活汇商业街亮相,其自持部分在万科生活汇亮相之时基本实现满租

此外,万科自持社区商业无疑也在很大程度上分担了投资者的投资风险,不像其他社区商业一经出售便任商家自生自灭,万科是和商家一起做生意,社区商业的运营状况,万科可能比你还关心。如万科商管团队会给商家一些品牌升级的建议,包括店招设计、店面装修及展示等,这相当于一种品牌孵化的运营管理方式。更何况,万科自持的比例并不低,在理想城1.7万平方米的商业规划中,万科商管团队的自持面积就达到7000平方米,占比达41%。

· 融入市场运营视角的规划设计。

以往万科的社区底商以出售为主,对于空间是否便于商家经营、商铺定价与铺面投资回报的关系、商铺产品面积配比组合等因素并未做太多深入考虑。而如今的万科商业,其产品设计

与市场是发生了深度关联的,从规划定位、招商运营的角度进行考量。

就整体商业设计而言,规划多大的社区商业体量万科都要从周边消费能力、市场承载力出发做倒推,如为了符合年轻人对消费场所的颜值、前卫的需求,理想城相应的设计了具有互动性的情景院落式开放街区,并且将人流行进动线融入设计中。具体产品方面,万科又会从易经营、便于出租转手的角度思考,比如将出售铺面面积侧重于25-60平方米的小产品,且尽量避免开间小进深长的鸡肋设计,商铺内结构简单干净以留给经营者更多可使用空间。

理想城·万科生活汇鸟瞰效果图,建筑设计为年轻客群偏好的情景院落式空间

让社区商业回归商业本身

万科的思考才刚刚开始

事实上,尽管过去做商业的经验并不多,但当万科认真做起社区商业来,还显现出很多天然优势。比如其自成规模的业主客群为社区商业提供了稳定的消费基础,万科理想城有多达7000户的住宅规模,万科城自身也有约70万方的总体量、规划有5679户业主,第五城、万科五龙山等项目的业主规模也都超过了4000户。又如,万科推行的精装修产品路线,确保万科商业的投用快,培育周期短,提高商户及投资客的入手积极性。因而我们在过去一年时间中看到“万科商业敢先于住宅交房使用”、“在商街亮相之前便实现招商满租”等现象也就不足为怪了。

第五城·万科生活广场效果图

虽然成都万科商管团队成立仅一年多时间,但万科商业品牌价值却在短时间内得到广泛认同。其推出的两大社区商业品牌——万科生活汇、万科生活广场分别在金色乐府、万科城、理想城、第五城等项目上均有亮眼表现。这既是成都万科商业在统一运营高效行动力的案例,也是万科商业品牌价值得到更广泛认同,拥有市场标杆意义的力证。而这背后,是万科商业3.0对社区商业进行的创新尝试与研究,它让社区商业真正回归到商业的属性本身,以销售变现可行性、招商运营可行性等维度来赋予社区商业更多的市场价值。

不过,对于整个万科商业版图而言,这仅仅只是开始。2017年万科半年报显示,万科共持有及管理的商业物业面积超过850万平方米, 将抓住中国商业地产进入成熟发展期的有利时机,继续深耕核心城市,通过持续产品业务创新和提升现有商场的运营表现,保持整体净营业收入的稳健增长。

接下来万科商业还将带给成都市场怎样的商业创新与市场思考,值得期待。

评论