作者:猎豹大数据 王旭东

前言

昨日,酷骑单车宣布罢免高唯伟CEO一职。消息一出,继押金难退事件之后,酷骑单车又重新引起了媒体的关注。无独有偶,小鸣单车也深陷同样的问题当中,深圳消委会已介入,要求小鸣单车加快押金退还速度。除此之外,早在今年6月份,悟空单车成为首家倒闭的共享单车企业,后又爆出町町单车的“跑路”,处处都揭示着共享单车企业已从上半年的疯狂入市,逐渐降温,甚至部分企业已经开始进入严寒。

Part1 ofo与摩拜继续领跑,哈罗单车闯入前三

共享单车从2016年下半年开始兴起,在2017年第1季度开始爆发,一时间各色单车百家争鸣,各显神通。但2017年6月份,历时5个月的悟空单车成为首家宣布倒闭的共享单车公司,标志着共享单车市场的清洗潮正在加速涌来,行业将遭洗牌已经成为不争的事实。

根据“猎豹大数据”表明:在2017年6月份,中国共享单车Top10中ofo和摩拜两家公司在市场渗透率中占比86.18%(ofo、摩拜的未去重周活跃渗透率之和在整个共享单车未去重的周渗透率的比例),留给其余单车发展的空间并不多。到了2017年9月份,这一数字上涨到88.90%,进一步与后面各家单车拉开了差距。两大巨头已经将共享单车市场牢牢地把握在了手中。

而今年6月份位于第二集团(周活跃渗透率大于0.05%)的小蓝单车、酷骑单车、永安行、哈罗单车,在这个季度仅剩下哈罗单车和酷骑单车继续呆在第二集团当中,另外两家公司的活跃渗透率已经出现下滑。

其中,哈罗单车从上一季度的第6名上涨到第3名,周活跃渗透率涨幅近2倍。哈罗单车在去年11月正式上线,避开了厮杀惨烈的一线城市,将目光转向了二三线城市,走上了毛主席提出的“农村包围城市”道路。在今年六月底,哈罗单车宣布获得威马汽车数亿元B+轮战略投资,双方将联手在二三线城市建立“共享单车+共享汽车”新模式。

虽然酷骑单车从排名上看起来并无变化,但现在的社会舆论一直不利于酷骑单车的发展。酷骑单车到底能不能熬过这次难关,今后会不会有更严峻的考验,我们尚不清楚。但唯一肯定的是,一个产品的兴亡最终还是取决于用户,如何稳住用户才是酷骑单车眼下的第一要务。

小蓝单车在今年年初完成了4亿A轮融资,直接体现在上一季度是第二集团中上涨速度最快的App,但这一季度又跌回年初的第5名。这或许跟小蓝车B轮融资受阻的传言有关,毕竟线下推广和获客还是需要巨额的资金支持。尽管在8月份的时候,小蓝单车与中兴通讯达成战略合作——部署海外市场,但也没有扭转小蓝单车活跃渗透率下降的现状。

同样是在今年8月份,继永安行专利侵权诉讼风波之后,永安行终于在上海证券交易所上市。通过永安行招股书,我们可以发现:永安行上市后的主要发展方向落脚于扩展有桩公共自行车市场及公共自行车上下游增值业务,而无意大力发展共享单车业务。这也很好解释了为什么在这次的排行榜中,永安行下降到第6名,周活跃占有率仅有0.030%。

Part2 共享单车高温褪去,市场渐趋稳定

从今年年初到九月份的日活跃渗透率的变化趋势来看,整个共享单车市场已经从三个月前的最高峰,逐渐平缓过渡到现阶段的平稳期,市场占有率略有下降。这也表明,投车圈地的打法已经过去,共享单车开始进入下一阶段——如何守住打下的江山。

另一方面,从2017年1月1日到2017年9月17日的日活跃渗透率变化趋势中,更能够直观地看出第二集团与第一集团的ofo和摩拜的差距。早在今年年初,6家公司的区别并不显著,但过了一个季度之后,第二集团已经被完全甩在了后面,真是印证了张爱玲说的那句话:“出名要趁早”。值得注意的是,摩拜单车与ofo的周活跃渗透率差值从6月份的0.289%缩小到9月份的0.0219%,两家公司之间的渗透率已经不分伯仲。

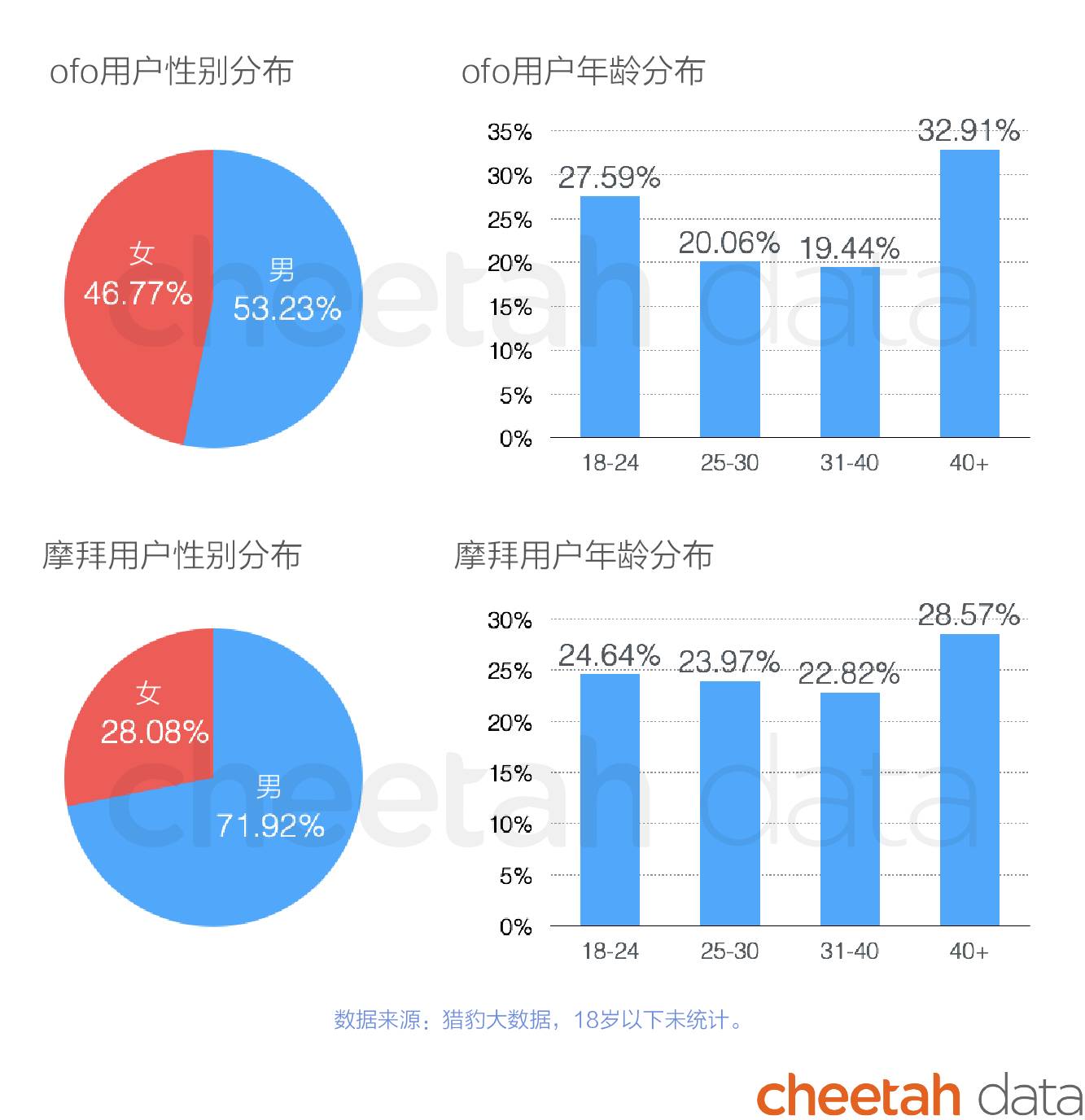

ofo和摩拜单车的用户画像

从用户画像来看,ofo的用户群体集中在年轻人和中老年人,而摩拜单车的各年龄层较为均衡。的确,ofo最初从北京各大高校投放单车,搞了一系列免费活动,抢占了学生群体的市场;而摩拜直接投放到市区街道,面向上班族。用户群体的不同直接反映到了日活跃渗透率上:在进入暑假后,ofo的活跃渗透率大幅下滑,摩拜趁机赶上;开学后俩者渗透率又处于焦灼状态。

位于第二集团的小车子们,虽然目前俨然无法望第一集团的项背,但相互之间的厮杀依然凶残。哈罗单车后发制人,从16年11月正式上线之后,坚定不移地走“农村包围城市”战略,慢慢地打开了市场的格局,本季度一跃超过小蓝单车、酷骑单车,成为第二集团的领军者。而融资受阻的小蓝单车和深陷退款难的酷骑单车,活跃渗透率都呈现了下降的趋势,前景令人担忧。至于已经成功上市的永安行,早将目光投向了政府合作的项目,似乎无意再在共享单车领域中分一杯羹,持续下降的活跃渗透率也是意料之中。

总而言之,整个市场显然对第一集团后面的企业更加残酷。弱肉强食,适者生存,在共享单车的市场里表现的淋漓尽致。

Part3 共享单车面临的几大问题

共享单车市场一直靠着烧钱来维持着生机,但现阶段已经过了上半年疯狂投钱圈地的阶段,潮水褪去之后,共享单车面对着一系列严峻的问题待解决。一线城市发展空间已被ofo和摩拜牢牢把握在手中,其余共享单车企业必须找到自己的差异化才能有资格继续参与这场角逐,否则只有死路一条;全国多个城市叫停共享单车的投放,政府已开始介入共享单车市场;共享单车负面新闻一波接一波,投资人加仓势必要更为谨慎。

一线城市市场趋于饱和

据我国交通运输部不完全统计,截止到2017年7月份,全国共享单车运营公司近70家,累计投放车辆超过1600万量,中国借运共享单车重新回归“自行车王国”。但上海自行车行业协会曾经估计,上海能够满足市民出行需求的共享单车数量在50~60万,仅是现在上海共享单车数量的三分之一。

而北上广深投放的体量类似,似乎表明一线城市的共享单车市场已经趋于饱和,可活动的空间并不多。所以,许多共享单车企业将目标转向了三四线城市,以谋求一丝生机。

比如,一直都将市场锁定在二三线城市的哈罗单车,已经投放了全国100多个二三线城市,从本季度的活跃渗透率来看,效果还是不错的。转战二三线城市最终能否成功,尚不得知,没准抓住了用户的痛点,反而在五六七八线反而扎住了脚跟,毕竟用户才是检验产品好坏的唯一指标。

政府管制收紧

共享单车的确给公众出行带来了很大的便利,但爆发式的增长也为城市管理带来了巨大的考验——上下班的高峰期,公共交通附近几乎无从下脚;四处胡乱停放的共享单车;城市自行车道规划有欠缺。

针对这一现象,政府部门也终于开始出面引导市场。从七月份杭州宣布暂停共享单车投放开始,短短两个月之间,有包括北上广深等十几座城市的市交通委陆续决定暂时停止共享单车的新增投放,组织开展停放秩序整治工作。可以预见,在不久的将来,政府在其中扮演的角色会越来越大,对企业的限制也将越来越多。

投资者更加谨慎

相比较上半年,共享单车领域的疯狂投资,平均每月3.7次,第三季的融资出现明显下降,平均每月只有1.3次。摩拜和ofo相继推出免费月卡,继续烧钱,两大巨头之所以能够笑傲江湖,是因为后面有ABCDE轮的融资在燃烧着,毕竟初期抢占市场才是第一要务,赚钱是之后的事情。

而随着悟空单车的倒闭,町町单车传出的跑路,小鸣单车和酷骑单车的退款难引发的用户恐慌,投资人会对对中小企业会越来越谨慎,况且共享单车一直盈利困难,融资势必越来越难。毕竟眼下格局已经较为清晰明了,在寻找到真正黑马之前,谁都不想将钱白白打了水漂。

现状小结:共享单车的末位淘汰赛加速进行

结合前面的分析,我们可以很清晰地看出:由于市场的饱和、政府的管制、投资热度的下降,共享单车领域已经达到瓶颈,要想打破这一境况大概只有两条路可以走:要不ofo和摩拜一点点蚕食余下的市场份额,要不寄希望于后面有公司突出奇招,找到自身品牌区别于ofo和摩拜的差异化,闯出两大巨头的围剿。但随着中国互联网越来越成熟,中小型企业异军突起的神话越来越不可能出现,如果这一次能够有其他共享单车企业脱颖而出,那势必是一场激烈而又漂亮的战役,足够在互联网时代留下油墨重彩的一笔。

Part4 结语:硝烟已弥漫到海外市场,巨头合并或指日可待

共享单车已经进入中场阶段,面对来自市场、政府和资金链的多重压力,ofo和摩拜这两家共享单车企业依旧在你来我往的疯狂融资,抢占市场,今天你发一个优惠券,明天我免费骑三天,这一幕总感觉似曾相识。遥想当年年幼,作为吃瓜群众一脸兴奋地看着大众点评和美团互掐,还跟同学赌一包辣条哪家团购公司最终会取得战役的胜利,脑袋简单的我怎能料想俩大团购网会合并。

经此事情之后,我明白了“没有永远的朋友,也没有永远的敌人,只有永远的利益。”去哪儿和携程的合并、滴滴出行和Uber的合并,ofo和摩拜最终要是也合并了,那只能说是在意料之中,了无新意。

恰好,前天ofo投资人朱啸虎公开表示:共享单车行业格局已定,两家企业每月仍然要投入大量资金进行运营,只有两家合并才有可能盈利。这听上去似乎在为之后的合并做铺垫。共享单车不仅在国内互怼,还把战役打到了海外,但他们是否真的是想开拓市场,还是只是想将故事讲得更动听一些?相信过不了多久就会见分晓,而那些寡头以外的企业,不知道有多少能抗到2018年的春天。

“猎豹大数据”数据说明:

1.除特别说明外,本文中标注“cheetah data”的数据来源于“猎豹大数据”(cn.data.cmcm.com)移动数据分析平台,猎豹全球智库将在此基础上为大家提供更权威、详实的移动互联网行业报告;

2.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响。

评论