始于2007年底的全球性金融危机,不仅使传统货币理论和政策的一些基本命题丧失了解释力,而且货币政策目标、调控工具、传导机制的宏观化及其有效性也受到挑战和质疑,如何通过中国化、微观化提高货币政策调控有效性问题提到了研究和实践的议事日程上。

本文从金融加速器存在性的理论前提入手,以全球金融危机以来中国A股上市公司13个行业2577家企业的货币资金和投资现金流净值面板数据为基础,分析中国货币政策传导的企业资产负债表渠道是否有效的问题。

运用面板向量自回归模型方法,对货币资金、投资现金流科目和货币政策虚拟变量之间的因果关系进行了检验,并用面板VAR方差分解得出13个行业的资产负债表渠道传导基本有效,同时又存在整体非对称性和部分行业低效应的研究结论,据以为提高货币政策传导的有效性提供新的科学决策依据。

关键词:货币政策传导;微观路径;企业资产负债表渠道;面板VAR

JEL分类号: E52, E51, L53 文献标识码:A

一、问题的提出

货币政策传导的企业资产负债表渠道从Bernanke and Gertler(1989)所作的开创性工作开始就受到了金融学界的广泛关注。有关信息不对称的存在使得一个公司的资产净值很可能决定其投资支出的理论思想产生了极其深远的影响。

该项研究表明,一方面企业资产净值往往是顺周期的,这将会导致投资的顺周期性,从而产生“金融加速器”效应并放大经济周期的振幅,也使得扩张性的货币政策比紧缩性的货币政策对经济体的影响更大;另一方面货币政策冲击对小规模公司的影响更大,使其资产净值波动幅度比大规模公司更剧烈。

在我国有关“金融加速器”的研究文献对于上述两方面的命题都有了深入的探讨,然而大多数文献在研究过程中对于“金融加速器”存在的前提条件的分析没有进一步展开:即货币政策传导的企业资产负债表渠道是否畅通问题。

如果企业投资活动对于货币政策的调整反应不敏感,那么扩张或者紧缩货币政策对企业运行的实质影响就无从谈起。

2007年的美国次债危机迄今,各国纷纷采取刺激性政策以利于提振经济,但各种工具的效果却迥然不同。

从20世纪90年代日本经济泡沫破灭之后,日本政府陷入流动性陷阱,使用扩张性货币政策仍无法摆脱经济下滑局面。美联储的量化宽松货币政策以及直接向金融机构注资等救市行动,并没有给实体经济带来真正意义上的复苏。

问题在于,这种仅从宏观意义上的货币供给方考虑的政策抉择方式没有注意到微观意义上的货币需求方——企业和部门对货币政策调控的响应程度。

我国金融危机期间的货币政策调控也经历了大紧大松、大起大落的态势,但微观经济体的实际运行与中国货币政策的调控意图却并不显著相关。

中国人民银行行长周小川(2010)指出:高度重视货币政策传导的微观基础,提高经济主体对货币政策的敏感性,确保货币政策及时有效传导;2013年6月19日,李克强总理也强调宏观经济政策的稳定性,用好增量、盘活存量,金融与实体经济密不可分。

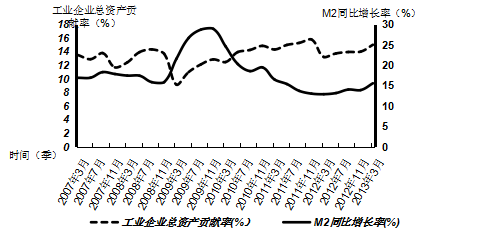

从国家统计局公布的M2同比增长率(季)和工业企业总资产贡献率(季)的波动对比情况来看(图1),M2和工业企业总资产贡献率之间存在同向变动的趋势,通常如果货币供应量M2增加,则企业的贷款和投资增加,从而企业总资产增加,促使产量和销售增加,最终企业利润增加,但是这种关系却略显滞后甚至不明显。

图1 M2同比增长率(季度)与工业企业总资产贡献率(季度)的对比

数据来源:国家统计局网站

因此,货币政策的松紧调节对企业投资决策的干扰作用如何?

是否能够通过微观路径影响到企业现金流调整,进而导致企业资产负债表变化等问题提到了研究的议事日程上。

本文研究在全球性金融危机期间我国中央银行频繁地变动货币政策操作对于微观实体经济运行的影响,主要表现为:

(1)货币政策的调整对企业投资决策是否产生影响,即货币政策传导的资产负债表渠道是否畅通;

(2)企业货币资金的持有或现金资产(包括银行贷款)变动对企业投资活动有无影响,即企业资产负债表变动对企业投资活动的影响。

二、相关文献综述

货币政策企业资产负债表传导渠道与银行信贷渠道统属于货币政策的信用传导渠道。大多数文献对于银行信贷渠道和企业资产负债表渠道的论述都停留在货币政策松紧对银行贷款的影响,接着再作用于企业的讨论之上,国内外的学者对于金融加速器理论也作了深入的研究。

有关货币政策的企业资产负债表传导渠道的探讨主要有以下几个方面:

(一)货币政策资产负债表传导效应的存在性

维克塞尔、凯恩斯和弗里德曼等经济学家所持的货币非中性理论的观点是货币政策传导效应研究的基石。

而从Bernanke and Gertler(1989)开始关注货币政策微观传导效应之后,金融学界对于货币机制和信贷机制的传导进行了深入探讨。

两种机制分别从利率、汇率、资产价格和银行贷款、资产负债表五个方面对货币政策传导效应进行了深入的探讨。基本结论是:货币政策传导效应存在并作用于微观经济主体。

货币政策的企业资产负债表传导渠道在货币内生化趋势日益明显时代背景下日趋显得重要。

近十年对于货币机制和信贷机制的反思主要集中于银行资产负债表上,主要总结了前人的研究结论,白钦先等(2003)、戚自科(2004)分析指出了货币观点存在的问题,他们都认为传统货币政策传导机制理论难于对货币政策的放大效应、时效性等问题进行全面解释。

对企业等微观主体的影响有所忽略,货币政策对企业资产负债表的影响问题日益被提到了重要的研究位置上来。

(二)货币政策不当导致的企业资产负债表衰退

Koo(2008)提出“资产负债表衰退”的概念,所谓资产负债表衰退,是指宏观经济政策不当导致全国性的资产价格泡沫破灭后,大量的私人部门(企业和家庭)的资产负债表都会随之处于资不抵债的情况,从而大规模地遏制经济活动,由此造成经济的持续衰退。

Krugman(1999)提供了一个简单债务驱动型衰退的新凯恩斯主义模型。在以上研究文献当中都对货币政策不完全的扩张、收缩进行了分析,结果发现:在货币当局扩张的货币政策下,企业资产负债表的变化不明显,投资、产出增加不显著,充分就业也未实现,Eggertsson(2010),Christiano 等(2009)也讨论了该问题。

这种货币政策导致的企业资产负债表衰退是资产负债表传导效应的一个例证,但是货币政策对企业资产负债表的影响程度和对资产负债表衰退的贡献有多大需要进一步的认识,而且现实经济中货币政策与财政政策对企业的共同影响问题也对重新审视货币政策效应提出了要求。

(三)信用渠道、企业资产负债表渠道和银行信贷渠道的联系

从一般意义上讲,Bernanke and Gertler(1995)提出的信用传导渠道认为货币政策的传导正是利用了资产负债表渠道和银行信贷渠道共同产生了作用,改变了企业的外部融资成本。

通过影响企业财务状况改变外部融资额外成本或者通过影响金融机构的信贷总量,特别是商业银行贷款总量改变外部融资额外成本。广义的信用渠道将企业、家庭资产负债表和银行信贷渠道结合在一起综合性地理解货币政策的微观传导渠道。

然而,从微观角度去研究货币政策传导更要厘清各种微观传导机制不同的作用机制,并且得出货币政策如何改变实体经济的结论。

所以,将企业、家庭资产负债表和银行信贷渠道剖开来进行研究,将使货币政策更具有可操作性,也更深入合理。

企业资产负债表传导理论和金融加速器理论具有密切的联系。Bernanke等(1992,1998)的多篇文献中,都将金融加速器作为一种机制和作用进行描述。

正因如此,资产负债表渠道才更显重要,银行信贷渠道、金融加速器一般通过资产负债表渠道这一纽带发生作用。

(四)企业资产负债表传导渠道的实证检验

国外文献对企业资产负债表渠道的存在性已经进行了广泛的验证和论述:Kasyhyap and Lamont(1994)选取美国经济不景气阶段的制造业数据,研究了无法进入债券市场的企业投资受现金流制约的影响;

Guariglia(1998)利用英国1968-1991企业数据得到和Kasyhyap相似的结论,在经济萧条或紧缩货币政策时期,资产负债率过高的企业投资对现金流的敏感性更高;

Ashcraft and Campllo(2005)利用美国商业银行1976-1998年的季度数据对企业资产负债表传导渠道进行了研究,他使用了中小银行呆账比率反映地区财务状况,表明企业现金资产中的银行贷款部分明显受到企业财务状况的影响;

Angelopoulou等(2009)使用了英国制造业的面板数据分析投资现金流对企业货币资金的敏感性,以证明资产负债表渠道的存在。国外的大部分研究设计当中都使用了企业持有的货币资金作为自变量,企业投资作为因变量进行了投资现金流的敏感性分析。国外文献证明了资产负债表渠道的存在性,并对行业非对称性进行了初步论述。

国内的研究大部分集中于金融加速器问题的研究:刘斌(2006)用动态随机一般均衡模型从宏微观结合的解度研究了包含金融加速器的中国货币政策模型构建;

赵振全等(2007)认为中国存在金融加速器效应;彭方平等(2007)从微观层面对我国货币政策传导效应进行了梳理,得出了利率调控优于信用调控的结论;

袁申国等(2009)通过中国制造业的数据表明,其行业层面存在着金融加速器效应,并在子行业中存在差异。这些研究分别从宏观层面、行业角度验证了金融加速器效应;

白鹤翔(2010)也认为货币政策传导微观机制是货币政策传导有效性的核心问题;饶品贵等(2011)则从企业会计稳健性的角度对货币政策和企业的关系进行了分析。

目前所查阅到的国内文献对金融加速器存在的前提——企业资产负债表传导渠道是否畅通尚未进行系统深入的研究,特别是货币政策对企业投资的冲击、企业现金流变动影响的论述并不充分。

三、研究变量的处理和模型构建

(一)数据处理

本文选择中国A股市场的2577家上市公司作为研究样本,按照证监会2012(31)号公告《上市公司行业分类指引》将所有公司分为13个大类;本文采用2007年第一季度到2013年第一季度25个季度的季度数据以弥补年度数据时间序列维度较短的缺陷。

Bernanke and Getler(1995)认为央行的基准利率可以反映货币政策状况,而Miron等(1995)则依据利率升降、货币政策工具实施的情况来判断货币政策的松紧状况。我国的货币政策中介指标为货币供应量,企业“货币资金”科目所对应的是现金+银行存款+其他货币资金,资产负债表受到信贷影响较多,而信贷活动更多涉及到广义货币,因此选择M2作为货币政策变量。

借鉴Oliner and Rudebusch(1996)以及Love and Zicchino(2006)的设定,加入货币政策虚拟变量DM,当货币供应量M2同比增长率大于17%时即定义为货币政策扩张季度,设为DM=1;当货币供应量M2小于17%即定义为紧缩季度,设为DM=0。

为验证货币政策和每季度企业现金持有量之间的关系,设定M2=DM*Cash。如果紧缩货币政策,则企业由于自身资产负债表恶化,会导致银行贷减少,企业投资将仅依赖于自身持有现金Cash;如果货币政策扩张,则企业自身资产负债表趋好,银行贷款增多,企业投资将随Cash和DM*Cash共同变化。

从2007年到2013年六年时间内,我国货币政策频繁变动,以其为基础构造虚拟变量,如下式(1)所示。

据此原则,我国2007-2013年的广义货币供应量季度同比增长率中有12个季度的M2大于17%,则DM取值为1,13个季度M2小于17%,则DM取值为0。

本文以上市公司资产负债表中的会计科目“货币资金”作为企业资金持有额的代表性变量,以Cash表示;以上市公司再金流量表中的“投资活动产生的现金流量净额”作为企业投资的代表性变量,以Invest表示。

无论是资产负债表中的“货币资金”还是现金流量表中的“投资活动产生的现金流量净额”都采用季度数据,因此本文使用加入季节代理变量的方法进行了季节调整,剔除了季节趋势,保留了波动项,剔除了趋势项。

(二)模型设定

由于面板数据模型能够减少多重共线性,本文使用面板数据模型来研究货币政策的企业资产负债表效应,面板数据模型可以表示为:

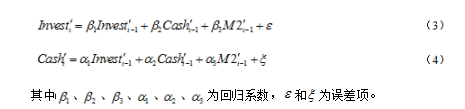

根据面板向量自回归模型(面板VAR)的相关方法,以Invest作为因变量,以Cash、M2作为自变量,构建如式(3)和(4)的向量自回归(VAR)实证模型。

接下来再构造面板VAR模型如下式(5)

其中,Invest表示截面i在t时刻的内生变量向量组合【Invest,Cash,M2】,y表示截面的个体固定效应(2×1向量),Q则表示内生变量的滞后项的估计系数,P为滞后估计的阶数,u是误差扰动项。

面板VAR的优点有如下两点:

(1)弥补面板回归只能做回归分析的缺陷。单纯的面板回归或动态面板回归分析,只能得到回归系数用来判定因变量和自变量之间的关系,无法做冲击响应和影响因素分解;

(2)弥补了向量自回归(VAR)分析只能分析时间序列数据,不能分析截面数据的缺陷。由于VAR要求样本数据只能是时间序列数据,对于大量的截面数据来说,只能按照一个截面逐个进行VAR脉冲响应和方差分解。

比如,本文有2577家公司就需要2577个脉冲响应函数图,无法从整体直观意义上了解行业状况且不具代表性。

四、实证模型的估计

本文首先对上市公司企业资产负债表中的“货币资金”和现金流量表中的“投资活动产生的现金流量净额”会计科目分别进行进行了统计描述、面板单位根检验、面板协整检验,发现经过季节调整的2577家上市公司的Cash和Invest数据,都具有较明显的统计特征;

单位根检验使用了Levinlint和IPshin方法,经检验发现各变量是一阶平稳的时间序列,但Harid检验中的Cash、Invest显著,而M2则存在单位根,也就是说M2为非平稳序列,由于M2=Cash*Invest,数据序列中本身包含0值较多,所以这种非平稳是符合经济含义的,因此,数据序列可以继续进行以下检验和估计;

本文使用Persyn and Westerlund(2008)提出的基于误差修正模型的Xtwest检验来验证变量间的协整关系,结果显示,各变量间存在协整关系,可以继续进行面板Granger和面板VAR模型的构建。

根据Hsiao(2006)的方法采用固定或随机效应,进行面板数据回归分析后,对系数进行稳健性检验,用Wald检验的系数判断格兰杰(Granger)因果关系是否存在,利用动态面板数据回归模型检验各变量间的Granger因果关系,如果各变量间的系数具有显著的稳健性,则可以认为各变量之间存在格兰杰因果关系,也就是说如果用动态面板回归之后,Cash、Invest和M2的系数显著,则三者之间必然存在因果关系。

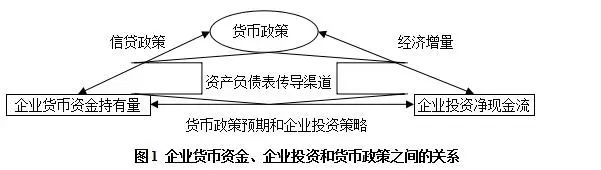

13个行业的2577家公司,以Cash、Invest和M2建立动态面板回归分析后发现,其中房地产、综合类、采掘业、电力煤气及水生产企业、信息技术、建筑业、制造业、交通运输业的Cash、Invest和M2之间均存在较强的Granger因果关系,而农林牧渔业、金融保险业、社会服务业、文化传播和综合类企业的Granger因果关系较弱,综上所述,通过三个变量之间两两Granger因果检验得到了Cash、Invest和M2的因果关系图,如图1所示。

从经济意义上讲,企业货币资金持有量和货币政策之间是双向Granger因果关系,货币政策的松紧程度影响企业货币资金持有量,由于货币资金科目包括现金、银行存款和其他现金等价物,银行贷款一般以银行存款的形式贷给企业,银行存款科目可以一定程度上体现企业获得贷款的变化数量,在货币政策紧缩时,货币资金科目数额也必然减少;

同样企业货币资金的变化在中央银行的监测范围内,也将反过来影响决策层的货币政策调控。当企业货币资金持有量较多时将会考虑增加企业投资,而企业投资会减少企业货币资金。企业投资对企业产量的影响将影响经济总量和经济形势,从而反过来影响货币政策的变动。Cash、Invest和M2之间的关系比较复杂,货币政策微观传导也是蔚为微妙的。

(一)面板VAR的估计结果

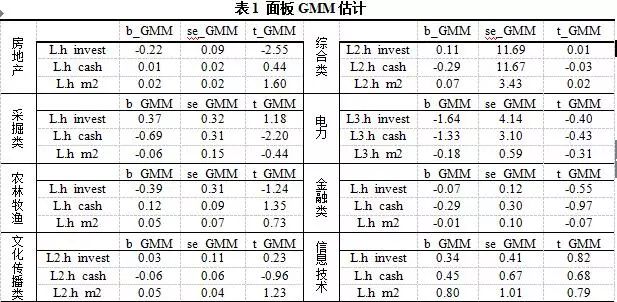

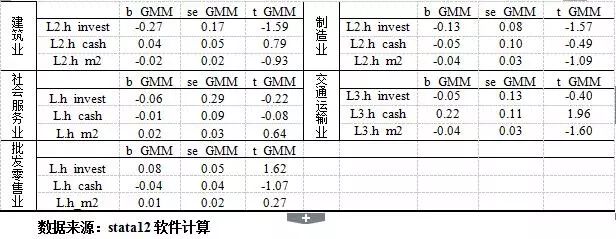

结合检验结果,考虑到本文的行业中的截面数据可能存在某种程度上的相关性,但不存在截面异质、时间序列相关,可以构建面板向量自回归模型(面板VAR),如公式(5)中所示,由于本文的样本时间长度只有25个季度,根据以上单位根和协整检验的结果,比较各种滞后期数模型估计结果的平稳性之后,本文对13个行业均采用了滞后3阶的面板VAR模型,并在GMM估计之后取回归结果中显著性水平最高的系数进行报告。

根据表1 的计算结果,房地产、农林牧渔、采掘、金融保险、信息技术、社会服务、批发零售共7大行业上市公司滞后期数为1阶的变量回归系数最为显著,综合类、文化传播、建筑、制造业共4大行业上市公司滞后期数为2阶的变量回归系数最为显著,交通运输、电力煤气和水生产2大行业上市公司滞后期数为3阶的变量回归系数最为显著。

滞后阶数为1阶的7大类上市公司对货币政策变量M2在第一阶段就有比较明显的反应,货币政策在第一期就对7大类714家上市公司的企业投资、货币资金会计科目产生较显著的影响,占到了样本总数的27.7%;

滞后阶数为2阶的4大类上市公司对货币政策变量M2在第二阶段有比较明显的响应系数,货币政策在第二期产生影响的1700家上市公司占到样本总数的66%;

滞后阶数为3阶的2大类163家上市公司对货币政策变量M2在第三阶段才产生了比较明显的反应系数,占到样本总数的6.3%。

中国A股市场上市公司的货币资金、企业投资净值对货币政策的反应存在差异,货币政策的变动会对企业货币资金和企业投资净值等资产负债表科目产生影响。

通过观察不同的滞后阶数可知:对于货币政策调控力度较强的行业,当期投资净额主要受前期投资净额的影响,而与货币资金无关,因为即使在货币紧缩时期,这些行业的企业也能够从银行取得贷款,较少面临资金短缺的风险。

而对于货币政策调控力度较弱的行业,当期投资净额主要取决于企业持有的货币资金,当Cash=M2,即货币政策宽松时,企业持有的货币资金增加,投资净额相应增加;当M2=0,即货币政策紧缩时,企业持有的货币资金减少,投资净额相应减少。

因此可得:我国货币政策资产负债表传导渠道基本畅通,对上市公司企业资产负债表产生较显著的影响,其中72.3%公司的企业资产负债表对货币政策的反应存在滞后。

同时,根据表1中面板GMM的估计结果,13个行业的各解释变量回归系数的显著性存在明显差异,回归系数也存在正、负差异,说明各个行业对货币政策的敏感度不同,而且货币政策对各行业货币资金和投资的影响也存在着方向上的不一致性。

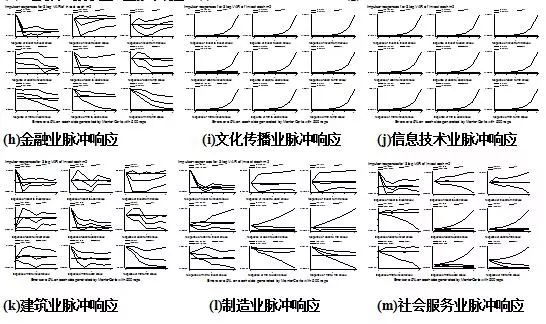

根据图2中13个行业的脉冲响应图可以得到,综合类、文化传播类、电力煤气和水生产行业、信息技术业的脉冲响应不明显,其他9个行业的2206家企业都存在着较为典型的脉冲响应图示。从总体上可以得出,我国货币政策传导的企业资产负债表渠道存在,也就是说,我国的货币政策对企业现金流和投资均会产生影响。

1.给Invest一个标准差的冲击,9个行业的Invest都会受到自身冲击的影响,占到样本公司数的85.6%,这种影响会在第2期左右消失,并且这种影响是正向的,也就是说下一期的企业投资受到上一期企业投资的影响较多。

2.对于一个标准差的Cash的冲击,Invest的响应存在行业差异。9个行业(房地产、采掘业、农林牧渔、批发零售、金融业、建筑业、制造业、社会服务业、交通运输业)对该冲击做出了较明显的响应,占到样本总数的85.6%。说明,A股上市公司的投资与Cash之间的关系较为紧密。

在冲击反应的方向上,7个行业为正向响应,但交通运输、采掘业存在着负向响应。这个结果从现金流的意义上证明了,不同行业的投资行为受货币资金的影响程度不同,这种非对称性普遍存在于中国A股上市公司当中。

3.对于一个标准差的M2冲击,9个行业对该冲击均做出了响应,占到样本总数的85.6%。不同行业的会在此后1-6期有不同程度的反应,强弱程度不一,但在第6期之后冲击的影响都会逐渐消失,货币政策对于Invest的影响较为显著。

本文的一期为3个月,最多在18个月之后,第一期的货币政策的影响就会消失,而影响时间最短的行业则不超过3个月;影响时间的长短可能会给货币当局的货币政策执行造成影响。

根据以上分析,可以得出金融危机后,我国的货币政策的微观效应比较明显,但货币政策调控目标却并未完全实现;货币政策的资产负债表传导渠道基本畅通,但在传导时滞、传导过程、传导效果方面还有待进一步的探讨和改进。

(二)方差分解

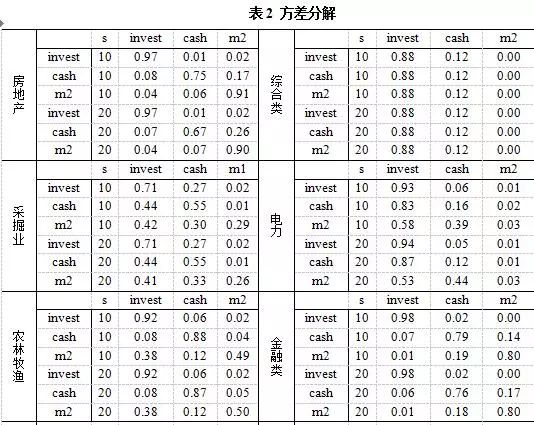

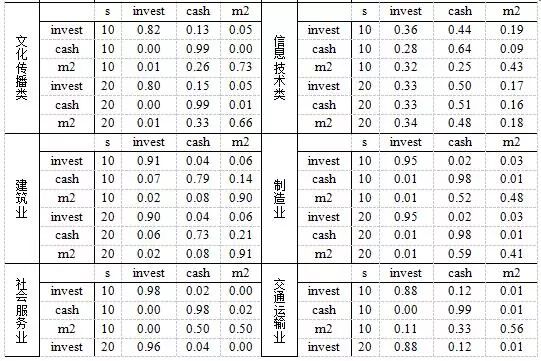

为了更加精准地确定企业持有货币资金和货币政策变量对企业投资的影响,以及三个变量之间的相互影响程度,以方差分解的方式,得到不同的VAR方程中的冲击变量对于内生变量波动的贡献程度,表2中给出了13个行业第10个预测期和第20个预测期的方差分解的结果。

从表2中可以看出,在13个行业当中选取10个预测期和选取20个预测期的方差分解结果基本一致,即在第10个预测期之后,13个行业的结果已经基本稳定。

1. 货币政策变量M2共对9个行业(房地产、采掘业、农林牧渔、文化传播、电力煤气和水生产业、信息技术、建筑类、制造业、交通运输仓储业)的企业投资变量在第10个和第20个预测期具有较强的解释作用,占到样本总数的89.5%。

M2对9个行业中影响最大的是信息技术类上市公司,M2对Invest的解释能力达到18%-19%;M2对Invest的解释力最低的是4个行业(综合类、金融服务业、社会服务业、批发零售业),仅有0%-1%。由些可见,中国货币政策影响企业资产负债表的渠道基本有效,但对不同行业的影响存在着非对称性。

2.货币资金变量Cash共对13个行业的企业投资变量Invest在第10个和第20个预测期都具有较强的解释作用,占到本次样本总数的100%。A股上市公司的企业投资变量同样受到企业所持货币资金多寡的影响。

其中信息技术业Cash对企业投资Invest的解释力最强达到44%-48%,而房地产业的Cash对Invest的解释力最弱只有1%,其他行业也在2%-27%之间。

这种现象与企业所属行业存在着密切的联系,对于“规模大、投资回收期长”的企业,货币资金对投资的影响小于“规模小、投资回收期短”的企业。

Is It Effectively That the Firm Balance Sheet Channel Works in Transmission of Monetary Policy: Evidence from the Empirical Test Based on the Data of China in 2007-2013

Abstract: The global financial crisis, bursted from the end of 2007,made various fundamental propositions of traditional monetary theory lose the explanatory power. And the applicability of the target, macro-control tools and the mechanism of transmission of monetary policy has been weakened, hence it is an urgent issue to study how to improve the efficiency of monetary policy through sinicization and microscopicization. This paper starts with the premise of financial accelerator theory, based on China’s A-share listed companies’ panel data of the currency funds and the net value of cash flows from investment of 2577 companies from 13 industries since the financial crisis to study the issue whether China's monetary policy’s corporate balance sheet transmission channel works or not. This paper uses a panel vector auto-regression model and panel Granger causality test to test the causal relationship between the cash flow from investment and cash items and the monetary policy dummy variable. The result of panel VAR variance decomposition helps lead to a conclusion that the 13 industry balance sheet transmission channels of monetary policy has been essentially smooth, and the existence of population asymmetry and partial industry low effect. The conclusion of the study provides a scientific basis for decision-making to improve the validity of the monetary policy.

Keywords: Monetary policy transmission, Microscopic path, Balance sheet channel, Panel VAR

参考文献

[1]Angelopoulou, E. and H.D. Gibson, 2009, “The balance sheet channel of monetary policy transmission: evidence from the UK”, Economica, 76(2), pp.675~703.

[2]Ashaft, B. A., and M. Campello, 2005, “Firm Balance Sheets and Monetary Policy Transmission”, Journal of Monetary Economics, 96(6), pp.789~823.

[3]Bernanke, Ben S., and A. S. Blinder, 1992, “The Federal Funds Rate and the Channels of Monetary Transmission”, The American Economic Review, 82(4), pp. 901~921.

[4]Bernanke, Ben S., and M. Gertler, 1989, “Agency Costs, Net Worth, and Business Fluctuations”, American Economic Review, 79(1), pp. 14~31.[5]Bernanke, Ben S., and M. Gertler, 1995, “Inside the Black Box: The Credit Channel of Monetary Policy transmission”, Journal of Economic Perspectives, 9(4), pp. 27~48.

[6]Christiano, L., M. Eichenbaum and S. Rebelo, 2009, “When Is the Government Spending Multiplier Large”, NBER Working Paper, NO. 15394. [7]Eggertsson, G., 2010, “What fiscal policy is effective at zero interest rates?”, NBER Macroeconomic Annual 2010, pp.253~286.

[8]Guariglia, A., 1998, “The Effects of Financial Constraints on Inventory Investment: Evidence from a Panel of UK Firms”, Economica, 66(1), pp.43~62.

[9]Hsiao, F. S.T., and Hsiao Mei Chu W., 2006, “FDI, Exports and GDP in East and Southeast Asia: Panel Data Versus Time series Causality Analysis”, Journal of Asian Economics, 17, pp. 1082~1106.

[10]Kashyap, A. K. , O. A. Lamont and J. C. Stein, 1994, “Credit Conditions and the Cyclical Behavior of Inventories” The Quarterly Journal of Economics ,109 (3), pp.565~592.

[11]Koo, R., 2008, The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession, Published by John Wiley &Sons.

[12]Krugman, P., 1999, “Balance Sheets, The Transfer Problem and Financial Crises”, International Tax and Public Finance, 6, pp.459~472.

[13]Love, I. and L. Zicchino, 2006, “Financial Development and Dynamic Investment Behaviour: Evidence from Panel VAR”, The Quarterly Review of Economics and Finance, 46, pp.190~210.

[14]Miron, J.A., C. D. Romer and D. N. Weil, 1995. “Historical Perspectives on the Monetary Transmission Mechanism”, NBER Working Papers, NO. 4326.

[15]Oliner, S.D. and G. D. Rudebusch, 1996, “Monetary policy and credit conditions: Evidence from the composition of external finance”, The American Economic Review, 86(1), pp. 300-309.

[16]Persyn, D. and J. Westerlund. 2008, “Error Correction Based Cointegration Tests for Panel Data”, Stata Journal forthcoming, 8, pp.232~241.

[17]白鹤翔,2010,《中国货币政策传导微观机制研究》,中国金融出版社2010年8月第一版。

[18]白钦先和李安勇,2003,《试论西方货币政策传导机制理论》,《国际金融研究》第6期,第4~8页。

[19]刘斌,2006,《我国DSGE模型的开发及在货币政策分析中的应用》,《金融研究》第10期,第1~21页。

[20]彭方平、王少平,2007,《我国货币政策的微观效应》,《金融研究》第9期,第31~40页。

[21]戚自科,2004,《货币政策传导机制理论最新前沿》,《经济学动态》第12期,第17~23页。

[22]饶品贵、姜国华,2011,《货币政策波动、银行信贷与会计稳健性》,《金融研究》第3期,第51~70页。

[23]袁申国和陈平,2010,《资产负债表、金融加速器与企业投资》,《经济学家》第4期,第61~68页。

[24]赵振全、余震和刘淼,2007,《金融加速器效应在中国存在吗》,《经济研究》第6期,第27~39页。

[25]周小川,2010,《“十一五”时期中国金融业改革发展的成就》,《中国金融》第24期,第10~14页。

评论