作者|纳言

编辑|达利

四天前,一家资本对外宣布全力进军餐饮行业,它叫番茄资本,不同与其它基金,它打出了两点口号:专注餐饮、深耕投后。

台下的餐饮掌柜内心惊喜,在坐的资本大佬锁眉期待,这必然是一次路途遥远而艰巨的尝试...

在宣布之后,番茄资本发布了一份《中国餐饮业投资报告》,给出了未来餐饮行业的重要资本化方向:上市、上市、上市。虽然现在遥未可及,但创始人卿永相信春天总会来...

而针对这一话题,来自普华永道、广发证券、启元律师事务所、中伦律师事务所、新希望产业基金的几位资本大佬阐述了他们的观点。

番茄资本创始人:卿永

放眼世界舞台,都谁上市了?它们在卖什么?

答:咖啡茶饮、西式快餐是绝对冠军!

番茄资本创始人卿永:

美国的餐饮上市名单当中,总共有 50 家餐饮的上市企业。如果按照品类来划分,其中咖啡、茶饮有 2 家,面包、甜品 2 家,西式正餐 14 家,西餐有 32 家。整个市值当中,咖啡、茶饮的平均市值是 2797.6 亿人民币。

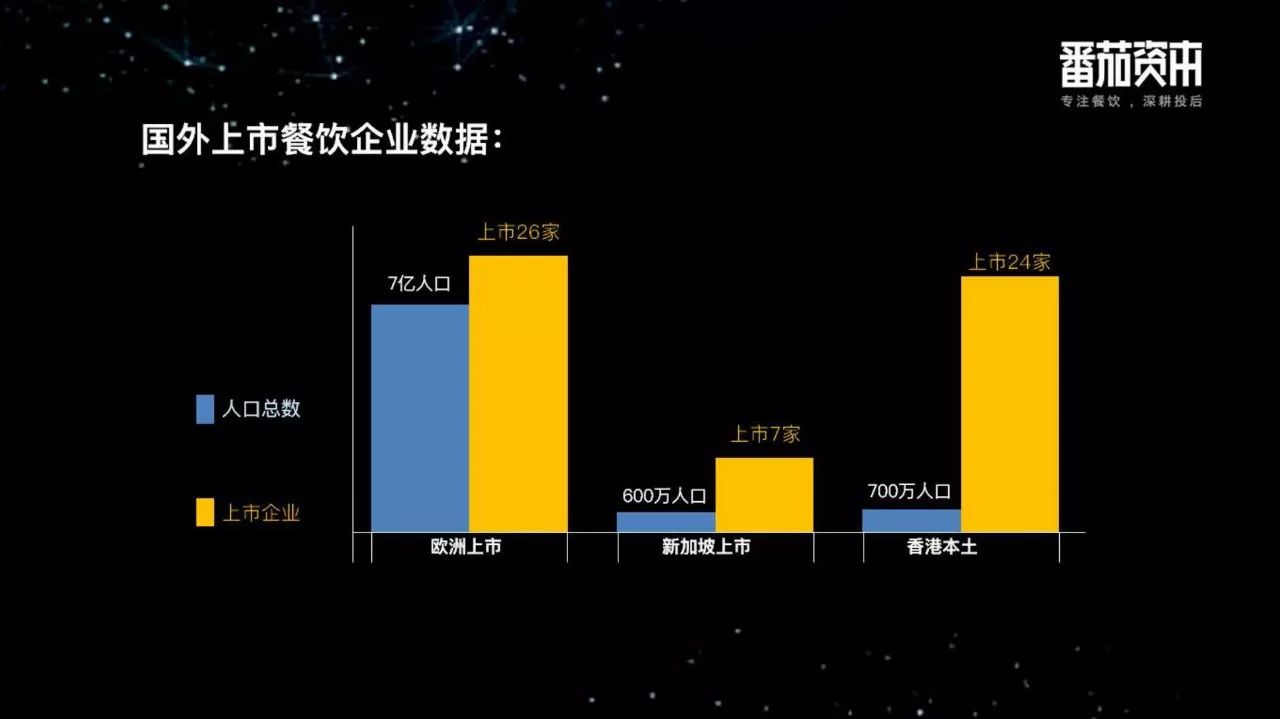

再看回香港的餐饮上市企业,排除内地去香港上市的公司,香港本土的上市公司总共有 24 家。而按照品类划分,其中咖啡 2 家,西式快餐 1 家,中式正餐 13 家。在这个过程当中,我们发现一个很有意思的现象,香港虽然上市公司特别多,但是上市公司的盈利比例特别少,13 家正餐的上市企业没有一家盈利的,只有快餐是盈利的。香港所有的上市公司当中,香港的上市企业最低市值是 1.7 亿,最高市值是 17.3 亿。像周黑鸭都是内地去到香港上市的。市场整个的体量还是非常地重要。

不同区域的餐饮上市公司数量(点击图片看大图)

日本今年有 97 家上市餐饮企业。截止到 2017 年中,品类划分是面包甜品 2 家,西式快餐 6 家,西式正餐 11 家,日料 72 家,整个日本的市盈率是最高的。

新加坡这个国家,600 万人口,新加坡有 7 家上市企业,在这个过程当中,平均市盈率还可以,市值比较一般。另外一家企业在韩国,我现在知道为什么韩国没东西吃了,韩国餐饮上市企业才一家,市值偏低,净利润为负数。大家去韩国没东西吃,不要去抱怨。

在欧洲,餐饮上市企业总共有 26 家,但是光英国这一个地方,五千万人口就占了 18 家的上市企业。从品类上来看,其中一家是东南亚菜,其中两家是咖啡茶饮,七家是西式的快餐。市盈率的倍数比较低,最高只有 25.4 倍,市值最高是 176 亿,最低只有 5.3 亿。

大陆餐饮行业的投资现状是怎样的?

答:8680 亿的资金入场,如今逐渐减少....

番茄资本创始人卿永:

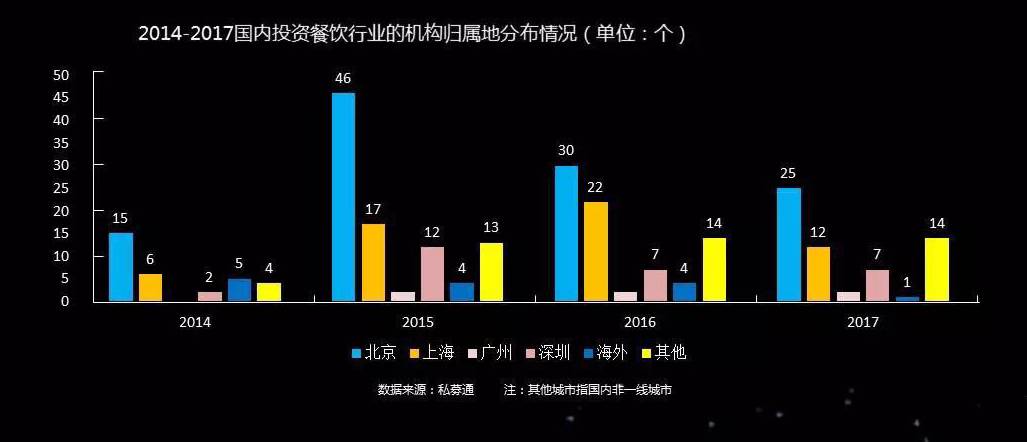

2016、2017 年海外餐饮投资机构几乎全面撤离,2014 年 31 家机构参与投资餐饮、管理资金总量达 8680 亿。获得天使投资的餐饮品牌到了 2015 年达到了最高数值,但到了 2016 年的时候数量开始减少,资本总量开始减少,到了 2017 年继续减少。投资机构地域分布上以北上深为主,小部分在二线城市及海外地区。投资的主战场在北京,其次是上海,深圳、广州非常少。

在投资的案例数当中,真格投资餐饮企业案例最多,春华资本以 27 亿元人民币投资百胜中国夺魁。除了真格基金之外还有弘毅资本、戈壁创投、险峰长青、洪泰基金。

国内投资餐饮行业的机构以北京居多(点击图片看大图)

然后,我们来说说并购的案例,并购在餐饮行业一共 66 起。其中比较知名的几个案例包括了CVC和弘毅资本的几个并购事件,备受争议的是 CVC ,CVC 先 后投资了俏江南、之后收购再之后卖掉,此后又收购了大娘水饺又卖给了格林豪泰。另外,联想旗下的弘毅资本在收购了 PIZZA EXPRESS 后,相继在 2014 年收购了小天鹅 93.2% 的股权(后小天鹅回购了被收购股权此次并购宣告失败),但也在此之后小天鹅逐渐淡出公众视野。之后弘毅资本又收购了和合谷 60% 的股权。知名的案例还包括黄记煌并购许留山、麦当劳中国被中信收购等等。

我们该如何理解上市?

答:只是融资途径之一,不是你的必选项

新希望产业基金华南区合伙人陈智鹏:

资本的需求是要上市,从一个投资方的角度来看投资人一定要找的是不断能做大、做得更快的项目,这些企业永远需要钱,需要去上市。

启元律师事务所合伙人刘中明:

上市这条路肯定要走。上市的道路要坚决地走下去,空间还是比较大的。根据我们的统计,到纳斯达克上市的企业有 239 家,日本上市的企业关于餐饮的有 97 家,香港上市关于餐饮的也有 80 多家。但是相比于国内来说,我们这方面确实做得非常不够。

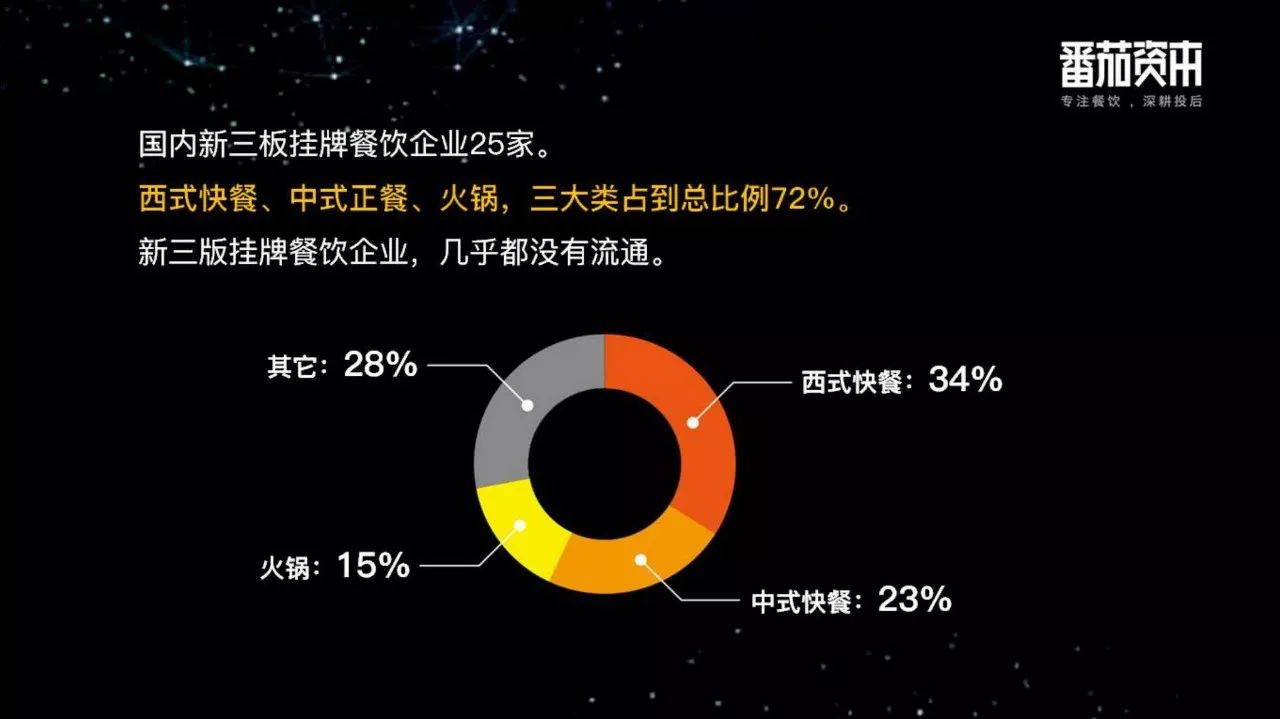

A 股市场和餐饮挂钩的只有 4 家,主营做餐饮的有一家都不做了。绝味食品偏向于做零售这方面。广州酒家也刚刚上市,偏重于食品制造。新三板上市的只有 25 家。相对于这么大的规模,只有这么几家上市公司。

国内新三板挂牌的餐饮企业集中在西式快餐类(点击图片看大图)

普华永道合伙人李奕:

上市不是必选项。为什么要上市?上市其实就是把未来的价值在现在做一个折现,然后套取现金流,再去为企业未来的发展做更大的努力。每个公司在选择上不上市的时候都有自己的考虑。融资最主要的目的是发展,上市未必是融资的必选项。

广发证券谭旭:

上市不是对所有企业都适用,对餐饮企业来讲判断我要不要上市的根本点,一定是上市对这个公司的发展是不是有利的,是不是有利于公司做大规模,有利于公司的长远持续发展。比如说你是一个初创型的企业,如果一开始非常标准、规范地去做,可能很早就把自己规范死了。

反过来说,当你有了一定的规模,这个时候,你的管理层,你的员工跟你干了这么多年。上市除了募集资金以外还有很多别的帮助。它可以给你的员工、管理层股份,实现一个股东的财富价值,也可以收购一些小的公司。

谁在阻碍大陆餐饮企业上市?

答:自身合规性和监管的趋严,但是归根结底是自己的问题

广发证券投行部执行董事谭旭:

从内部因素和外部因素两个方面来说,首先从内部因素来说,其实国内 A 股上市的餐饮企业到现在为止也不多,可能就是全聚德和广州酒家,其实很多企业是到国外去上的。国内的企业上市之前,餐饮企业必须要做到有一定的规模,可能三千万、五千万这些基本的条件要满足。要不然辛苦了半天,付出很大的成本也上不了,这是一个规模的要求。

另外一个规范性的要求,你经营的规范化、采购都需要规范化。外部因素就是监管部门对餐饮企业的上市,它的监管理念有没有发生大的变化。广州酒家上市,相当一部分的收入是来自于食品制造。监管部门的理念也有一个不断发展的过程,在一个阶段,这个公司比较规范了,都能符合上市的要求。当发现不规范的东西的时候,这个行业规范不容易,是不是要再看一看这个行业的发展。外部的因素也非常重要。我们的审批权是在监管部门,规模再大,规范度也很够,如果监管部门对它有一定的看法的话,对我们的上市也是一个不利因素。

在新三板挂牌的餐饮企业们(点击图片看大图)

启元律师事务所合伙人刘中明:

我觉得可以从两个方面进行分析。第一个就是上市本身其实从监管部门的思路来看,确实已经做出了指引。2015 年国务院办公厅发布了关于生活服务行业要促进发展的指导性文件,今年 2 月份商务部发改委又专门就老字号的餐饮怎么发展,提出了一些指导意见。从大的政策环境来看,我觉得上市也是符合大的趋势。

第二个方面,从我们外部的环境,也有三个方面的有利的条件。第一个条件随着国内税收法治环境改善,就意味着大量的餐饮企业上市,税务方面的规范性可以有很大的提升。第二个是移动支付工具,意味着我们对收入的核查难度变低了。第三个就是整个餐饮企业从 2013、2014 年开始,各种新的工具,各种新的业态出现以后,特别是餐饮企业走向集约化,走向一体化,从采购到销售,这方面的规模已经达到了很大的提升。这种情况,外部条件也具备了。现在唯一要做的就是将内功练好。确认我们的收入和财务指标能够得到确认,如果这方面得不到确认的话,还达不到规范性的要求。

为什么餐饮企业上市那么坎坷,很重要的原因是,持续盈利能力不够。两家正在排队的餐饮企业同庆楼和九毛九情况同样如此,广州同庆楼 2015 和 2016 年的数据是一个极大的过山车。2015 年底,净利润同比下滑 1.5 倍,说明它的稳定性非常差。比如说广东九毛九,2014、2015年也是经历了大幅的波动。

现在靠自身的餐饮企业怎么把服务做好?结合新的技术工具,新的业态,新的零售方式,我觉得餐饮企业上市应该是水到渠成的事情。

资本会更青睐怎样的标的?你的品牌会是下一个焦点吗?

答:轻、低、斑、细、小

番茄资本创始人卿永:

我们发现投资机构基本不看菜系,都是机构只看品类,不看菜系。我们试图用菜系去区分的时候,我们发现根本没办法分。当你是某某菜系的时候,基本你已经没戏了。

在品类划分当中,快餐占 35%,西式快餐占 6%,加起来占 41%,外卖占到 22%,茶饮咖啡占到 13%,面包是 10%,火锅占 6%,中式正餐占 6%,其他品类加起来才 3%。你看到这个数据的时候,你想获得融资,哪些方向才是你应该去选择的?

国内上市的餐饮企业一共只有15家(点击图片看大图)

包括全世界的上市公司当中市盈率最高的,市值最高的,上市公司数量最多的都是在快餐这个领域。快餐这个领域具备真正零售化、规范化、规模化、系统化的特点。中国的市场今年还是比较庞大的,但很多单品可容纳多家上市公司。做鸭是挺好的,像绝味鸭脖,做鸡也是挺好的,有很多,数不胜数。其实,我通过这两个,我想说明什么?在中国任何一个细分品类都能释放出无限的想象力。

新希望产业基金华南区合伙人陈智鹏:

我们现在觉得要投餐饮,最终能上市的话,总结为五个点,轻、低、斑、细、小。

轻就是轻餐饮,比起大酒楼会更加容易规模化去做。低就是低的客单价低。斑就是有突出的斑点。细就是跟供应链的合作方式,就是规模化。小就是开小店比开大店更容易复制。我们现在重点的关注要么是有 100 家店以上有个三五千万的净利润,要么就是做餐饮的并购基金,可能重点会关注至少已经有二三十家店,通过并购基金投进去,培育个两三年。这是作为投资方对这个问题的看法。

【本文为掌柜攻略(ID:zggonglue)内容,转载请注明出处。】

评论