中估联数据独创全国首个土地市场价格泡沫指数(LBI指数)旨在关注土地市场真实情况,致力于精准反映土地泡沫水平,如有任何疑问,欢迎在公众号内留言,届时将会有专家为您解答或与您探讨!

摘要

2017年,鉴于中央提出的坚持住房居住属性基调,各地政府调控政策不断地加码,限价限购限贷力度加剧,各能级城市分化状况愈烈。一线城市作为调控重点目标,纯宅地 “量价齐跌”,二线城市分化愈加强烈,调控政策较严城市如南宁、南昌成交量急剧萎靡,市场热度逐步向沈阳、成都、重庆等城转移。

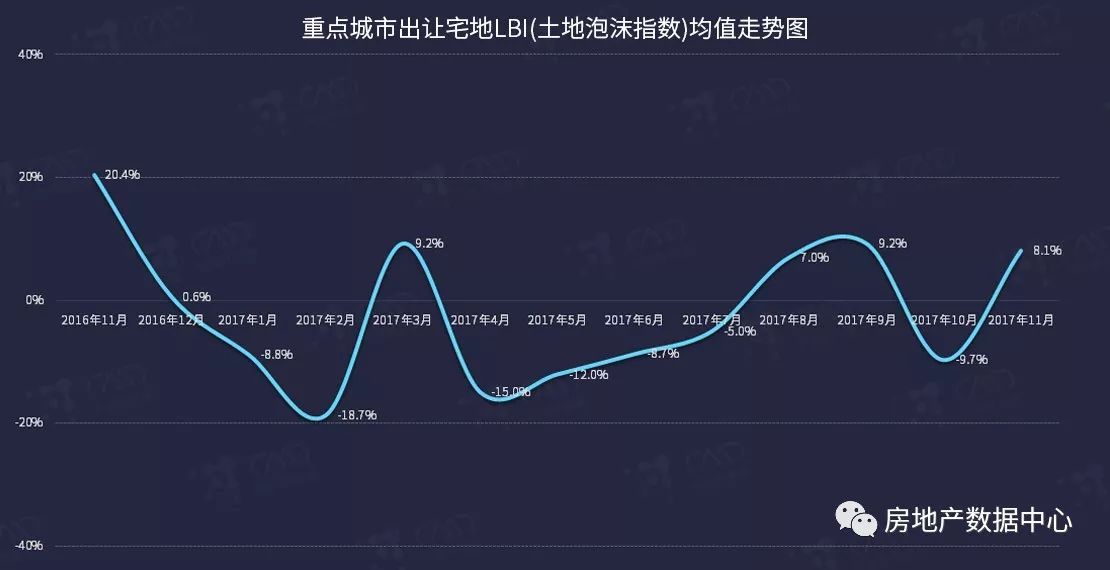

11月,中估联数据监测的重点城市的宅地市场初显翘尾态势。成交量、出让总额与上月相比略有下降,成交楼面价、溢价率小幅上升。11月全国宅地市场LBI值为8.1%,泡沫指数呈现略微翘尾现象。年终倒计时阶段,大部分开发商 “理性”补仓,全国宅地市场基本趋于稳定,预期后期房价上涨空间不大。

11月宅地市场泡沫指数呈翘尾现象,LBI值上升至8.1%,年终倒计时阶段,全国宅地市场出现轻微泡沫。

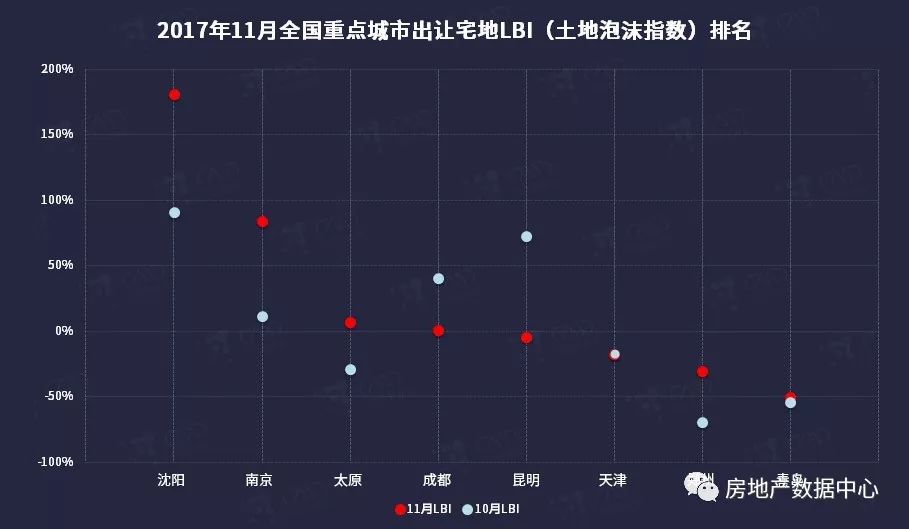

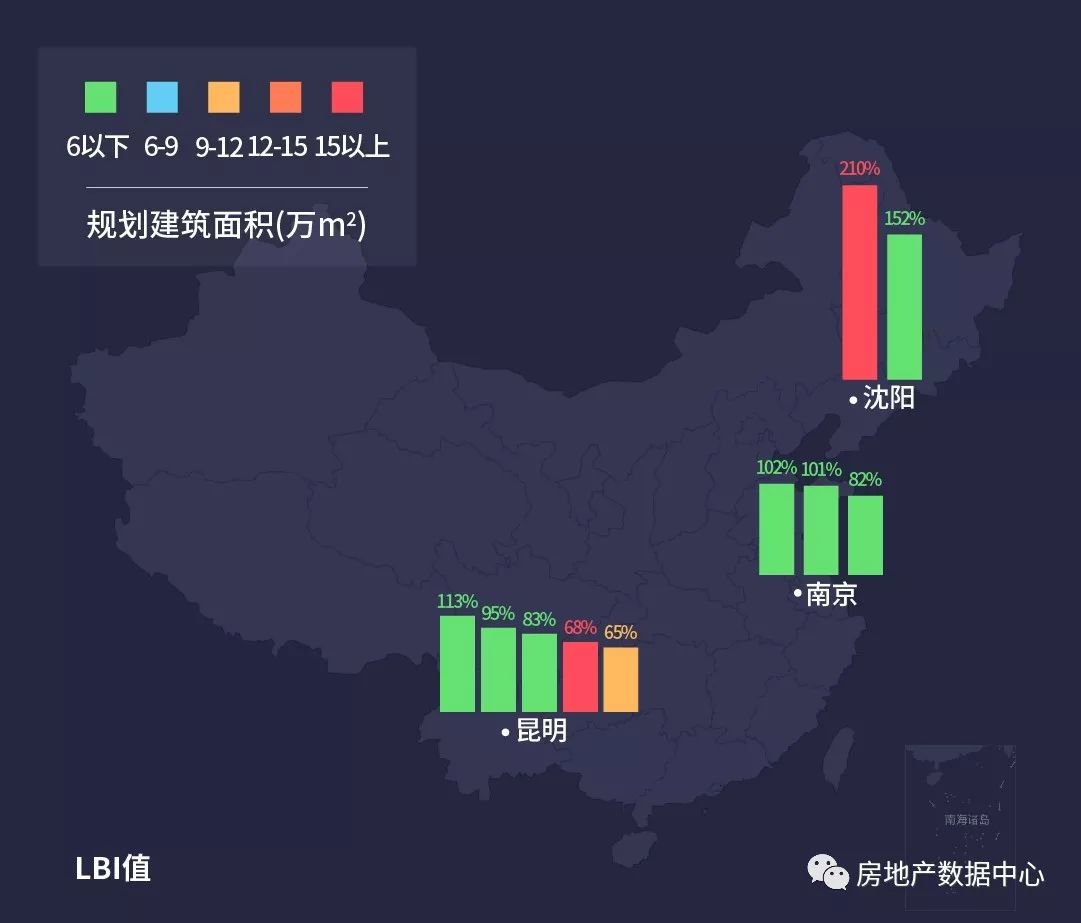

沈阳、南京、成都住宅市场累计LBI值依旧位居前三甲。

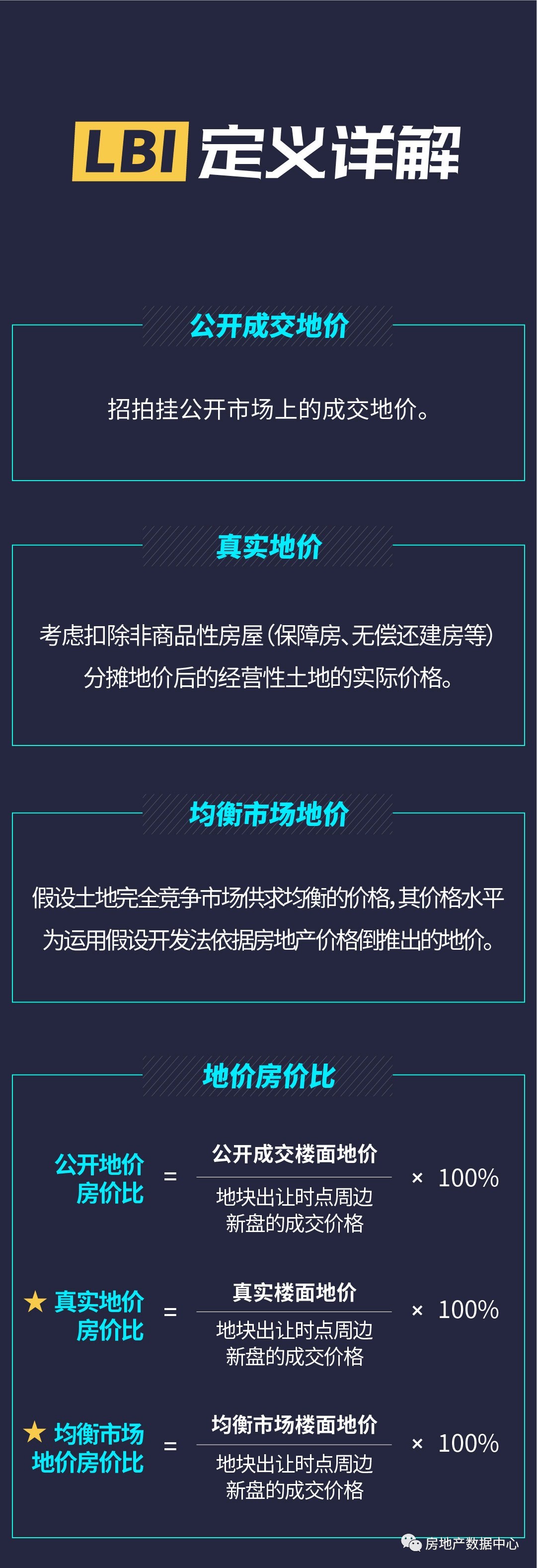

注:LBI>0,值越大,泡沫就越大;LBI<0,值越小,开发商开发风险度越小

24个样本城市中,2017年1~11月共22个城市有住宅用地(不含保障房、租赁用地、限价房等有特殊规定的宅地)成交,其中12个城市的LBI均值大于0,占比55%。意味着这12个城市出让住宅用地的成交楼面地价与理性楼面地价之间偏离程度较大,存在泡沫现象;

沈阳依旧占据榜首,累计LBI值飙至近90%,与三甲中其余二城(南京、成都)差距拉大,若无政策干预,明年沈阳中心区域房价上涨概率较大。

样本城市中2017年10月与2017年11月均有宅地成交的城市共8个,从这8个城市的平均LBI值来看,4个城市LBI值上升,3个城市LBI值下降,整体而言,11月LBI均值呈上升趋势。

沈阳11月出让地块LBI均值已达到181%,可谓“面粉大于面包价”。2017年沈阳宅地市场持续疯狂吸金,引多家房企竞相竞价。当月成交宅地土地成本已高于周边二手房价格,后续开发风险度极高。

1、土地市场整体怎么样?

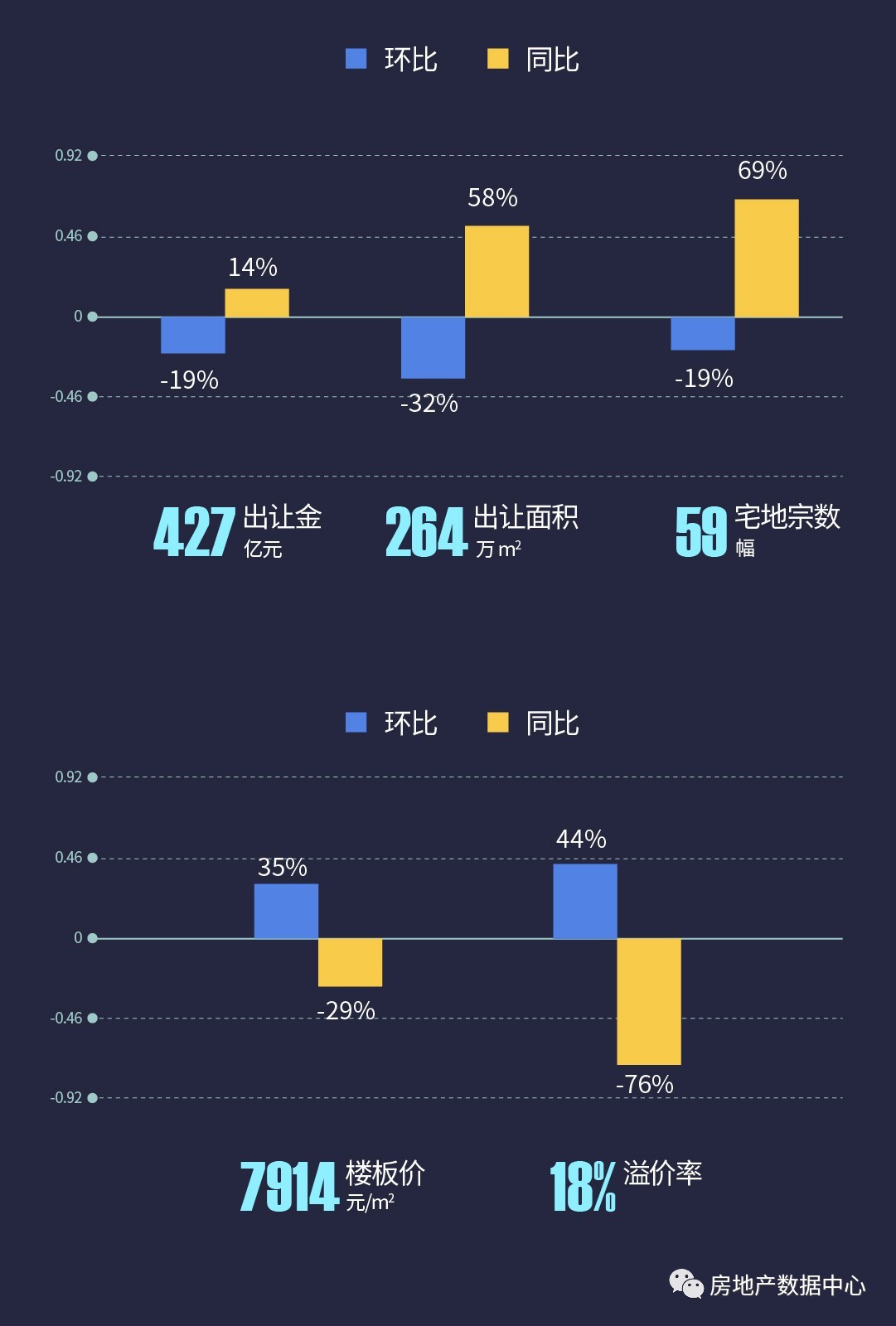

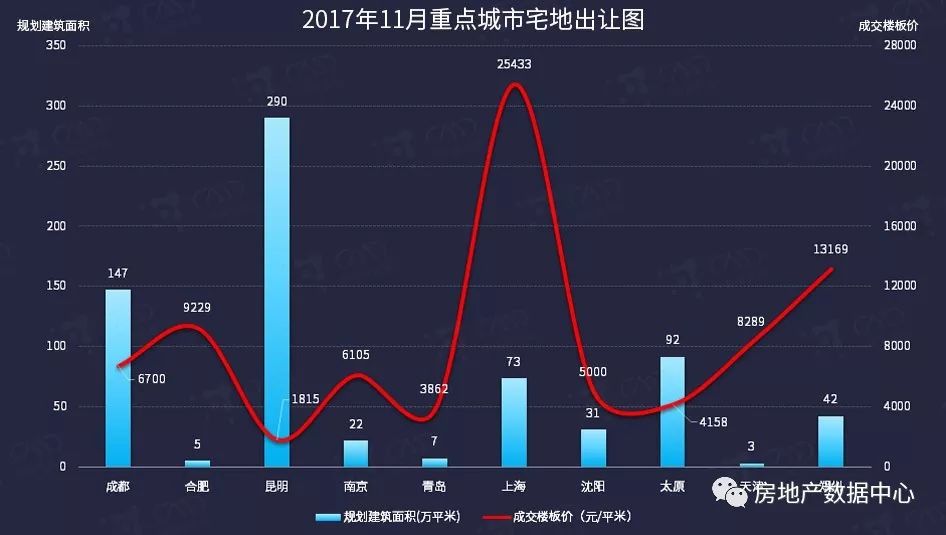

11月重点城市宅地市场“量跌价涨”,土地出让金总额环比虽有所下跌,但楼板价与溢价率环比均有小幅上涨,同比下跌,土地出让面积环比下降32%,同比上升58%,宅地宗数环比下降19%,同比上升69%。

11月土地市场宅地出让宗数、出让面积、出让金总额与上月相比均呈小幅下降态势。

2、泡沫指数走势如何?

11月份重点城市LBI值上涨显著,达到8.1%。11月出让的地块整体而言盈利水平高于行业平均水平,但开发风险度相应增长,存在一定的泡沫。

11月份重点城市地价房价比的均值为47.17%,环比略升25.05%,同比下降32.59%。就整体而言,地价房价比与上月相比略有上升,全国大部分重点城市的宅地市场趋于稳定。

3、高风险地块都在哪里?

2017年11月重点城市成交的59幅住宅用地中,成交楼板价大于周边同期在售新盘价格的地块数量为3,占比5%。

LBI值大于0的地块共28块,占比48%。即存在泡沫的地块占比近5成,与上月相比增幅显著。

LBI值TOP10地块中,昆明有5宗地入围,南京3宗、沈阳2宗。

2017年11月重点城市宅地市场LBI值TOP10地块分布图

4、哪个城市宅地市场最吸睛?

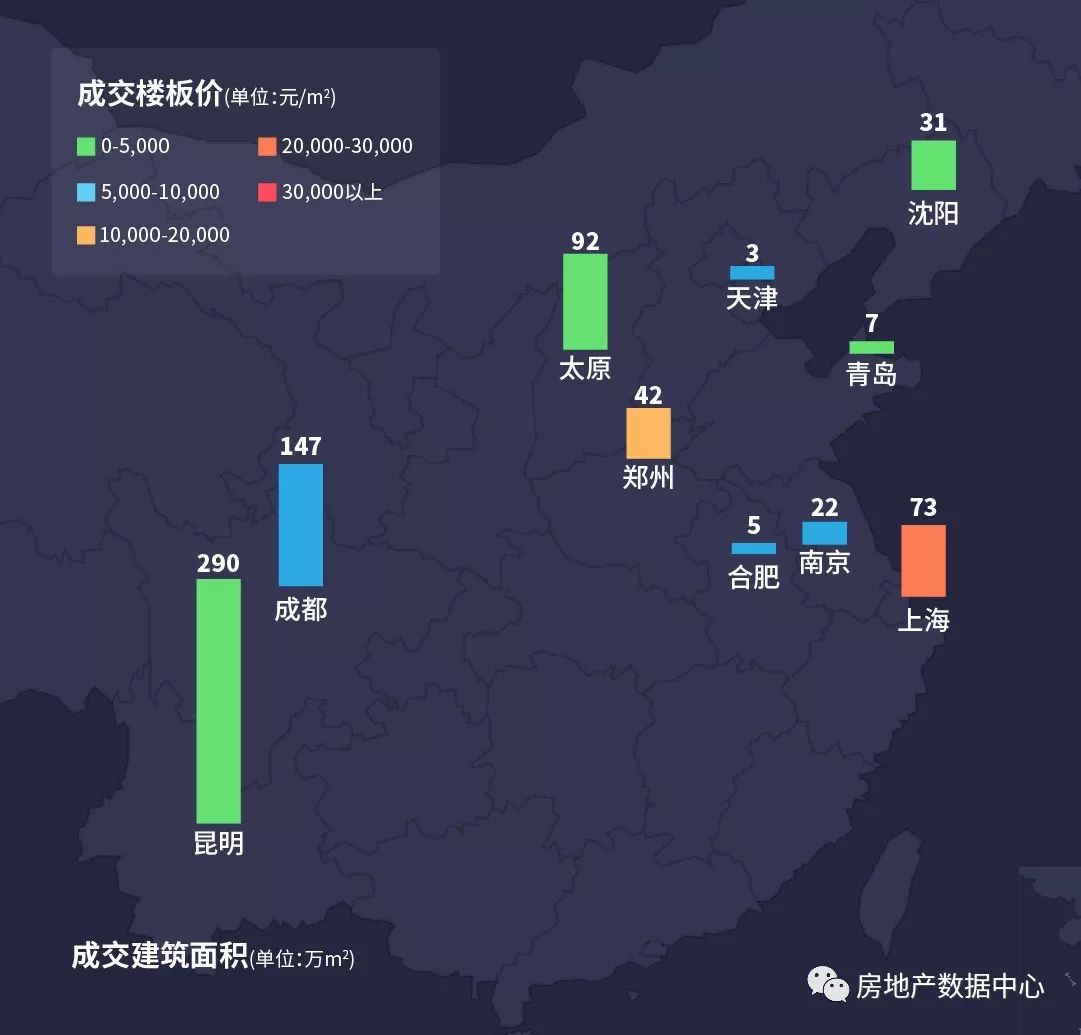

11月土地市场成交住宅用地的规划建筑面积共计712万方,环比下降27%,同比上涨48%。成交楼板价环比上涨35%,同比下降29%。成交量超过50万方的城市有:成都、昆明、上海、太原。

2017年11月重点城市宅地市场成交建筑面积分布图

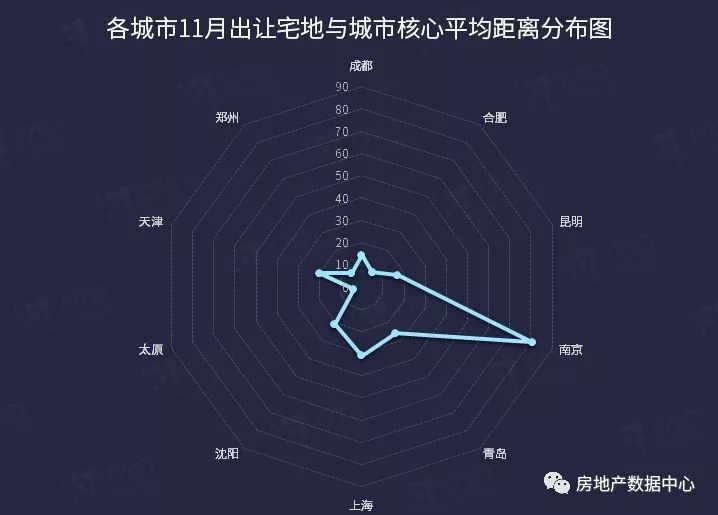

5、出让地块离城市核心远吗?

重点城市2017年11月成交的地块平均距离城市核心23公里,这一数值环比略降8%,同比上升91%。

备注:本文由中估联数据-中国房地产估价数据中心田蓉泉原创,小岚编辑,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论