历时7个多月,直播圈里程碑式的联姻收购案最终流产了。

12月16日,宣亚国际公告称终止收购映客48.25%的股权,并表示将于12月18日复盘。一时间,舆论哗然,具体原因,宣亚和映客两方均也没有给出解释。然而,截止20日,宣亚国际股价从59.70元,连续3日跌停,21日开盘即跌停价为43.52元。

根据宣亚公告显示,今年4月,宣亚国际停牌,宣布重大资产重组。9月,宣亚国际发布重组方案,拟以现金约29亿元收购映客创始人团队持有的映客股权。但是宣亚国际账面资金不到3亿,收购现金来自宣亚的股东借款,而这笔借款的70%实际来自映客创始团队。这一动作,被业内质疑映客为“借壳上市”。

事实上,这场收购,一直不被外界所看好,甚至被喻为自杀式的蛇吞象式收购。不过,无论外界如何波动,宣亚还是映客都保持着极其冷静的姿态,均以不动姿态所示人。如今,收购失败,这场联姻彻底画上句号,映客未来何去何从?是否还有希望独立上市?

有消息人士向叶探花透露,在联姻失败后,映客有可能寻求赴港上市的路径。

败因疑挑战监管底线

这次的收购终止,并不让人意外。宣亚国际公告收购映客时,便受到行业质疑。业内人士将此视为一笔“蛇吞象”式的收购。

今年5月9日,刚刚上市三个月的公关公司宣亚国际宣告收购映客母公司北京蜜莱坞网络科技有限公司(简称蜜莱坞)股权,引爆业界。此次映客被收购方案的最大核心在于“纯现金收购”,而不涉及发行股份。根据公告,48.25%的股权,交易价格近28.95亿元。现金收购主要为了规避政策监控。这波操作罕见又大胆,不易被监管所认同。

尽管映客宣亚国际双方目前没有解释为何终止收购。但在12月19日答投资者问中否认了映客是IPO募投项目。

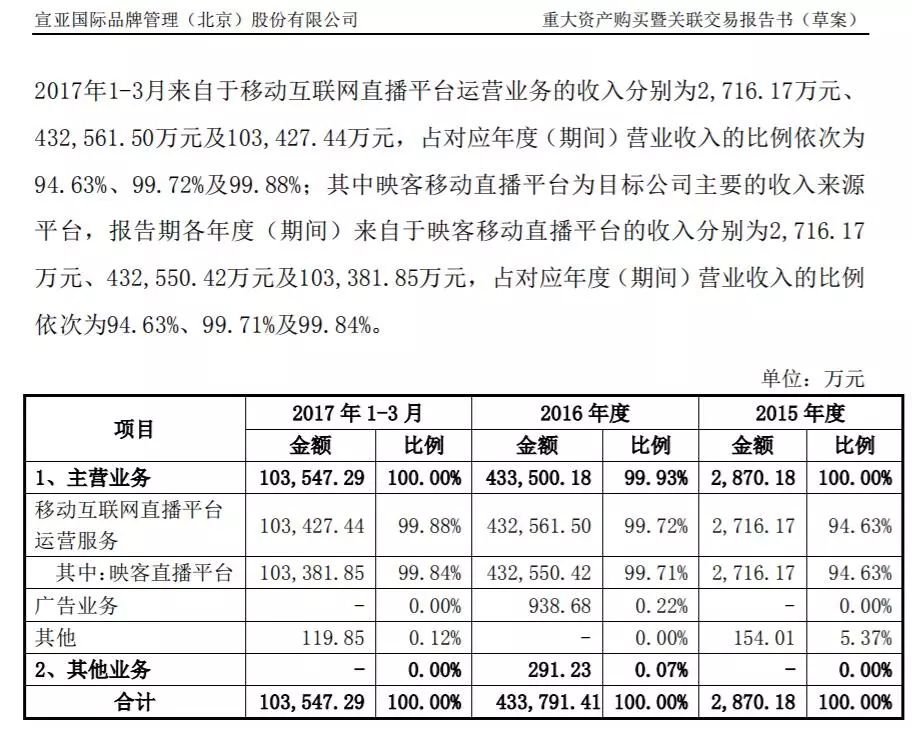

业内认为,从各个方面来看宣亚国际都不具备收购映客的能力。从营收层面来说,映客2016年、2017年第一季度营收43.4亿、10.35亿元,利润分别是4.8亿、2.44亿元,宣亚国际2016年、2017年第一季度分别营收4.67亿元、9792.93万元,利润分别是5871.01万元、753.14万元。亦或营收,亦或利润,映客都比宣亚高出数倍。

再看现金流,宣亚国际截至2017年上半年期末货币现金为2.95亿元,远低于收购所需29亿资金。然而,其中约21亿元借款来自映客的原股东。这是继融创收购万达之后,资本市场又一起“借钱给别人收购自己”的案例。而且,宣亚国际还拟通过“嘉会投资”斥资26.46亿元,从映客原投资机构中获得映客43.35%的股权。换言之,宣亚系将合计持有映客超过90%的股份。

通常而言,“蛇吞象”式的并购在资本市场中很容易被外界解读为借壳上市,尽管宣亚收购映客的情况并未满足借壳的所有条件。业内投资人士此前便认为,若能达成交易几乎是无先例可循。

在投资者会议上,宣亚国际没有直接回应方案设计过于大胆的质疑。宣亚国际表示,由于时间间隔较久及市场各方面条件相较初期已经发生变化,且购买协议的履行期限已经多次到期,综合考虑本次重组交易方案的推进实施情况,经各方协商一致同意终止本次重大资产重组。

挑战监管或许是失败的最大原因。2017年4月起,市场盛传监管部门收紧影视文娱等行业的再融资和并购重组政策,之后,多起影视文娱行业并购失败。如果消息属实,监管从严,宣亚国际与映客这种左手倒右手的方式,无疑是挑战监管底线。值得注意的是,在宣亚国际重组公告发出三日,宣亚国际便遭深交所问询。

独立上市是否有戏?

与宣亚联姻终止后,更多猜测是映客将要独立上市。就此叶探花与映客方面求证,并未得到直接回应。但是有消息人士透露,映客有可能寻求赴港上市的路径。

有投资人士认为,映客目前的利润体量已足够上市,香港也许是不错的选择。此次收购失败不排除有映客方面发现自己的业务发展比想象中理想,不愿出让大部分股份的原因。现在已经有直播平台在准备香港IPO了。

其实,映客应该是直播平台的“奇葩”。与大部分仍处在“烧钱”阶段的平台不同,映客在成立的2015年就实现167万的盈利。随后,映客估值大幅飙涨。2016年1月,昆仑万维投资6800万元取得映客18%的股权,映客对应估值3.78亿元。2016年9月,昆仑万维抛售映客3%的股权,售价2.1亿元,映客对应估值70亿元。不到一年,映客估值从3.78亿上升到70亿。

奇怪的是,2016年至2017年第一季度,映客净利率从11%上升至23%,估值反而下降。映客估值从2016年9月的70亿元下降到60亿元。

重组方案的落空,意味着投资方无法在短时间内套现退出。2017年12月15日,多米股份公告终止出售蜜莱坞14.59%的股权。此次股权拟作价人民币8.75亿元,投资收益金额8.08亿元。无法获利退出的投资公司还包括苏州金沙江、厦门盛元、嘉兴光信、嘉兴光美、安合瑞驰、宁波青正、芒果文创以及西藏昆诺、紫辉聚鑫。

在映客方面提供的回复资料中提到,紫辉投资创始人郑刚认为,映客是一块“香饽饽”,市场历练的盈利模式、海量的互联网用户、强大且健康的现金流,这些互联网企业重要估值维度,映客一个都不差。所以,他对此次收购终止相当淡然,因为质地优良的公司从来不愁资产证券化的路径。

映客创始人奉佑生就此做出回应:资本化是一个重要节点,手段也多样,映客会在合适的时机选择更合适的方式。

市场竞争的隐忧?

或不难想象的是,谋求上市依然是映客更合适的方式的备选之一,因为现实所需。

日前公布的数据显示,映客累计用户数已达2.5亿,巨量用户为映客提供了营收和净利润保障。而其谋求与宣亚国际的结合,一个关键因素是看到“to B”的可见市场空间,“将内容方、用户连接在一起,通过优质内容获得更多优质付费的C端用户,从而吸引更多的B端商家为其流量买单。”映客公关部回复叶探花。

但目前这一期望已落空。而来自市场竞争的压力挑战,以及秀场直播渐而逼仄的发展空间所限,映客面临着流量瓶颈,直播行业的用户红利耗尽,打赏盈利模式遇到天花板。

根据猎豹智库今年一季度中国直播类App排行榜,映客从第一名跌至第四名,周活跃渗透率为0.360%,排在虎牙、YY和斗鱼后面。另据第三季度中国市场App排行榜,映客周活跃渗透率为0.1782%,位于直播类App第九,行业前三名为YY Live、虎牙游戏直播和斗鱼直播,周活跃渗透率分别为0.8217%、0.5082%和0.5025%。也即,映客的周活跃度从短短半年从第四名直接下滑到行业第九。

行业地位的骤滑,映客是有自知之明的。映客创始人兼CEO奉佑生曾在接受采访时承认,目前映客的日活和月活出现明显的增长瓶颈,甚至还有下滑的趋势。这既有直播行业迎来转折期的因素,也有用户对秀场模式的审美疲劳。艾瑞整理统计数据显示,自2016年12月起,泛娱乐直播每月活跃用户数呈现明显下降趋势。

秀场模式已过,映客意图多点着手尽快找到对应路径。包括斥资数亿元打造“樱花女神”和“映客先生”的IP,并从界面布局、优质主播、互动场景、技术工具、游戏等进行全娱乐化赋能。同时,映客正在寻找新的商业盈利点,探索B端及直播多元化模式,针对主播的商业化直播业务,推出映天下商业平台。

但投资人的套现诉求没有太多的时间或耐心,这一压力重负下,映客基于商业模式的创新,不止是应对竞争抑或自身升级的必然,也是寻求未来资产证券化的必要储备。

有业内人士认为,就目前A股上市政策逐渐收紧,以及阅文集团在香港上市的情形来看,映客未来在香港等地上市的概率也不小。

但也有人对映客的未来及上市前景,表示谨慎。有投资人士表示,从资本市场的角度来看,映客目前的商业模式过于简单,而且有天花板。其认为,最适合收购映客的其实不是宣亚,因为宣亚解决不了映客接下来要发展的问题。而映客虽已是独立的最好的直播平台之一,但它的前途或上市前景依然堪忧,除非它能够在直播领域中,找到自己新的生存空间和发展的轨迹。否则接下来它要想再烧钱或再往前走,其实还比较难。

评论