中估联数据小区物业风险评级结果大揭秘,想了解你家小区风险如何,千万别错过!

今日揭秘的城市是苏州,官方划定为三线城市,但GDP却赶超一线的苏州,小区风险分布如何呢?中估联数据从大数据角度来为大家揭开神秘的面纱!

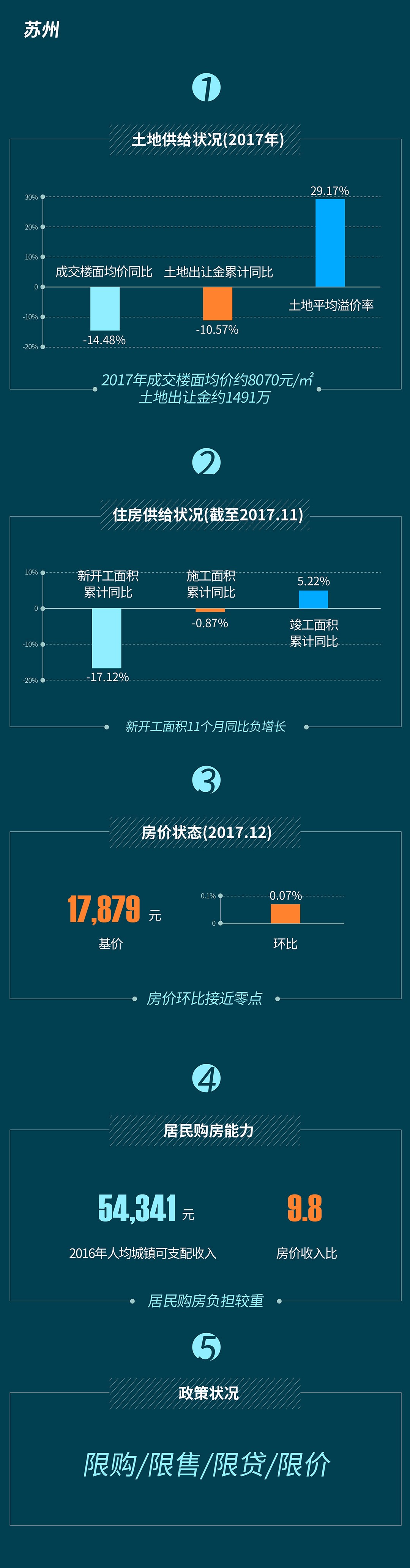

城市概述

中估联数据评定苏州市的房地产风险等级为(A),评级展望为(风险低)。

苏州是国家历史文化名城和风景旅游城市,国家高新技术产业基地,长江三角洲重要的中心城市之一。

苏州市城市总体规划指出,2020年中心城区常住人口控制在360万人以内,城市建设用地控制在380平方公里。

根据2016年苏州市统计公报,苏州2016年GDP为1.54万亿元,比上年增长7.5%;常住人口约1062.57万;人均GDP为14.5万元。经济结构持续优化。服务经济发展提速,服务业占比首次超过50%。

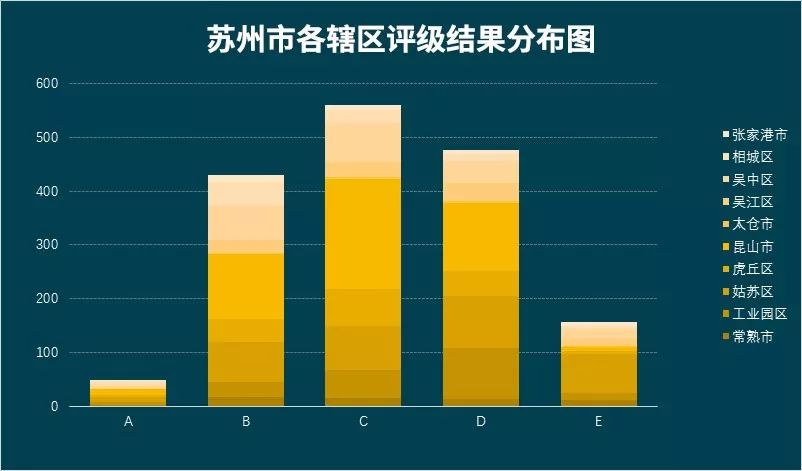

小区风险评级结果分布

中估联数据对苏州市下辖10个区和县级市,其中1671个楼盘进行了风险评级,按照ABCDE五个评级分段表示,苏州中心城区评级结果分布如下:

从评级结果上看,A、B、C、D、E各个评级占比分别为2.9%,25.7%,33.5%,28.5%和 9.3%。风险度为C级的楼盘数量最多。

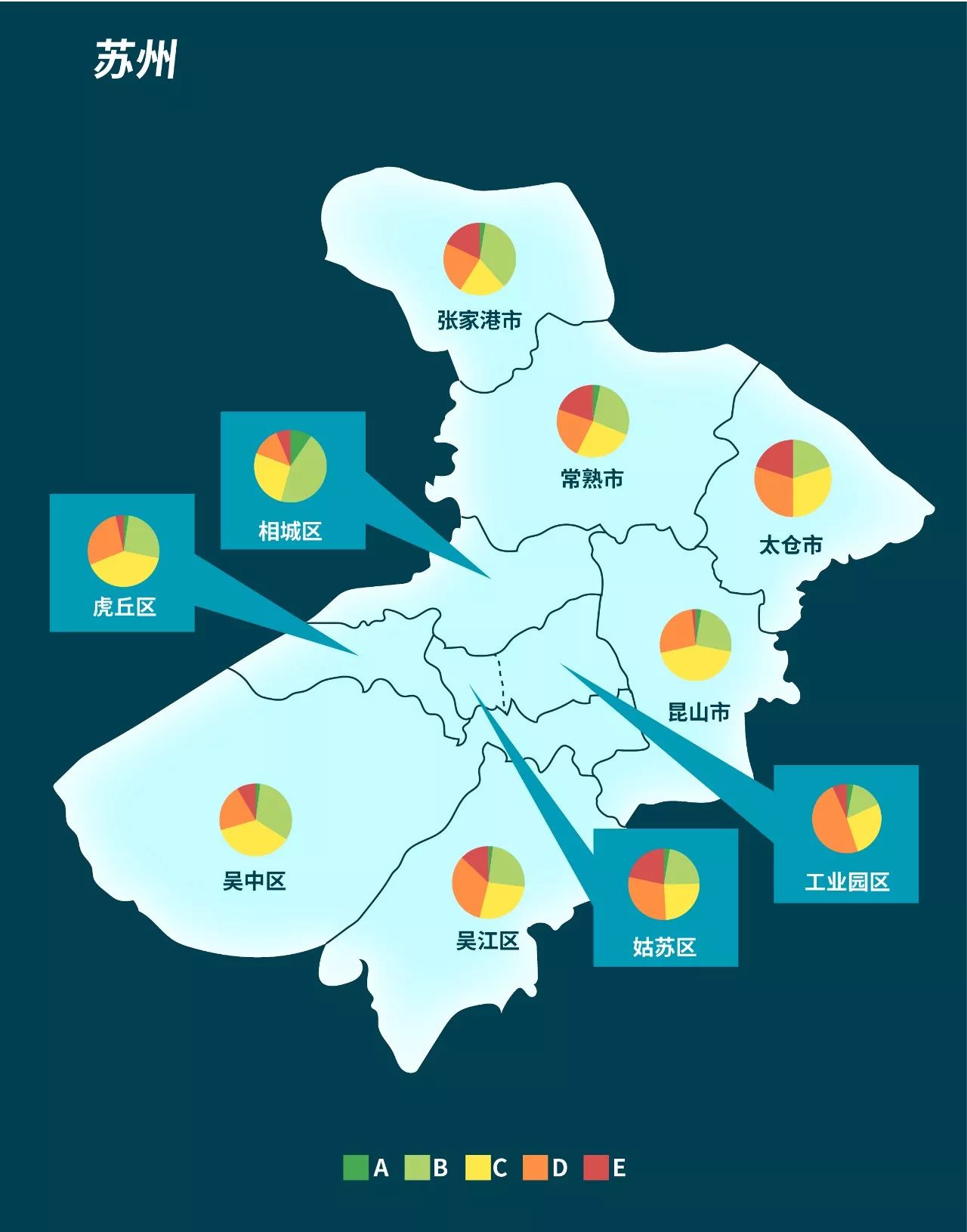

各区县评级结果占比分布情况如下图所示:

从各区风险评级结果来看,风险级别较低的是相城区和吴中区的楼盘。相城区有54%的楼盘评级结果为A或B。吴中区有34%的楼盘评级结果为A或B。

风险较高的是太仓市,评级结果为E或D的楼盘占比达50%。风险较高的主要原因有:第一,太仓的整体产业结构偏轻工制造业,石油化工、精密仪器、机电一体化、能源原材料、传统的纺织服饰、轻工食品等,总体专业化程度与房价不匹配,且这些产业都有一定的污染,对居住环境有一定影响。第二,太仓毗邻上海,房地产在2016年经历了大涨行情,房价已经透支了部分区域的发展能力。另外,相比苏州其他城区,太仓的整体轨交和高铁的规划力度较弱,这对目前的房价来讲,无法形成有力支撑。

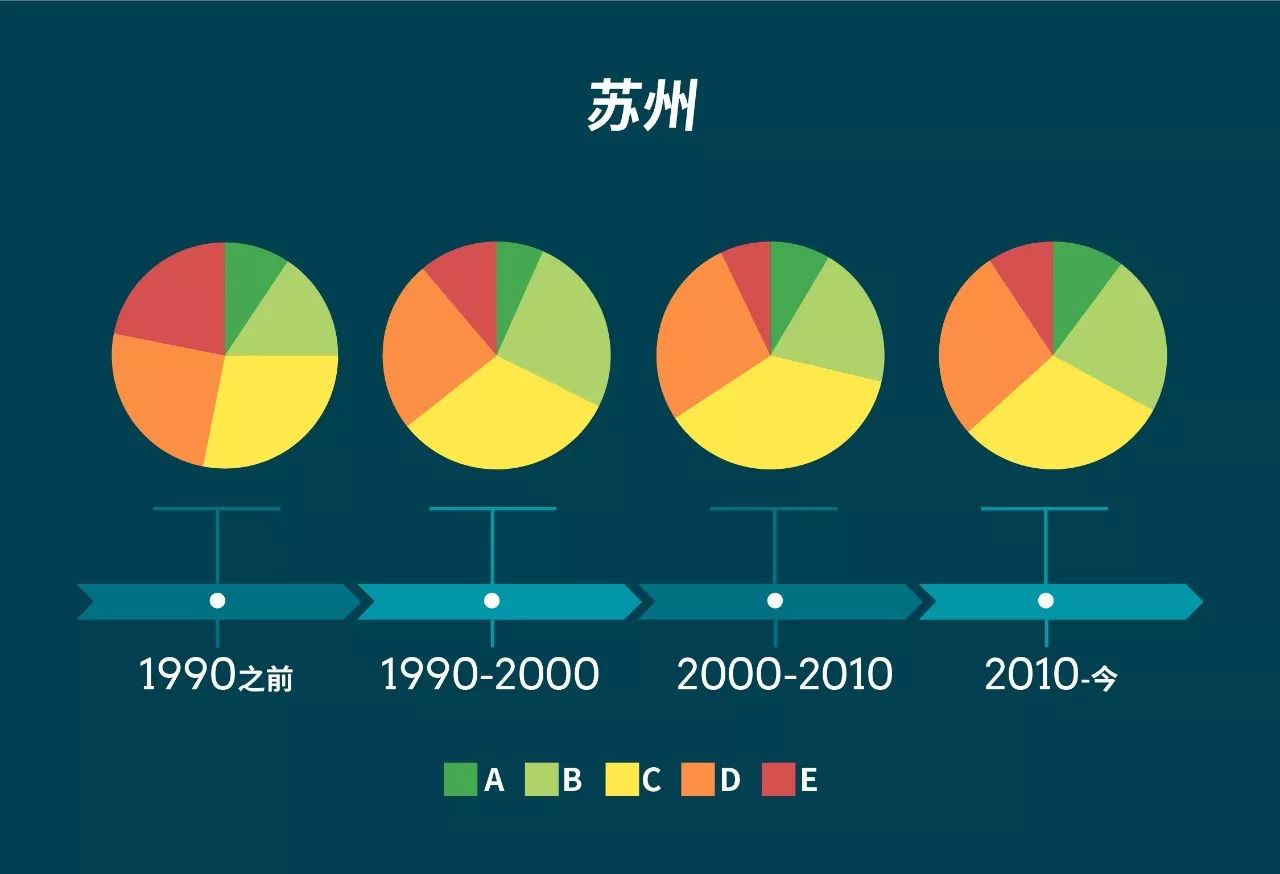

在研究过程中,我们把楼盘建成年代分成四个区段 (1990年之前,1990年到2000年,2000年到2010年,以及2010至今),得到不同建成年代对应的风险评级结果如图所示:

仅从建成年代来看,楼盘的建成年代与风险2000年之前有负相关性,即2000年之前,建成年代越新,风险等级低的可能性越大,而2000年之后呈正相关,尤其是近几年,建成年代越新,风险等级高的可能性增大。具体展开到评级的二级指标(租售比、房价支撑度、交易活跃度),结果则有不一样的表现:

1、租售比:苏州市区多数区县和县级市,如姑苏区,虎丘区,相城区和昆山市的租售比指标与建成年代呈负相关,即位置相似的区域,新旧房价的波动差距大于租金的波动差异。

2、房价支撑度:虎丘区房价支撑度呈现出与建成年代表现出较强的负相关性,昆山市和工业园区自2000年之后,房子越新,房价支撑度A、B的占比逐渐增加,D、E的占比逐渐减小。

3、交易活跃度:除了常熟市和昆山市的活跃度有所降低以外,其他各个区县楼盘活跃度评级为A、B级的房子都在2000年后有明显增加的趋势。

解析:

租售比体现了使用价值与长期投资价值之比,反映了小区实物、区位等因素和小区价格之间的关系,使得小区与小区之间横向可比。

房价支撑度利用小区周边地理信息数据,结合GIS技术,反应小区周边的服务、配套对该小区价格的支撑度,体现了小区区位价值。

交易活跃度利用成交、挂牌、总量等数据,体现小区在市场上的成交预期,反映了小区变现难易程度。

业务建议

小区风险评级可以作为抵押业务的重要参考数据,评级结果能够使金融机构快速判断小区总体情况,并结合单套的面积、朝向、楼层等因素,灵活判断是否放款以及放款成数。

根据前文研究,在苏州开展抵押贷款业务可重点考虑相城区和吴中区,而在太仓市和姑苏区开展业务时需要风控部分加强监控。

当然,金融机构在进行抵押贷款业务的时候,更科学更安全的方式是根据抵押物所在小区的具体评级结果,有针对性地实施贷款策略。

关注“微估价”微信号即可秒查房价,后期也将能查询到你所在小区的风险评级结果哦~

注:本文由中估联数据-中国房地产估价数据中心刘杨春雨原创,小岚编辑,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论