1. 时隔半年,万科成功参股投资普洛斯

2017年7月14日,物流地产巨头普洛斯宣布由由厚朴、高瓴资本、中银集团、万科集团和普洛斯管理层组成的中国财团以3.38新加坡元/股的价格进行收购,估值约为160亿新元(约790亿元人民币),其中万科持股21.4%,将成为普洛斯的第一大股东。2017年11月30日举行的股东大会上,普洛斯私有化以超过96%的赞成票高票通过。2018年1月22日,普洛斯正式宣布退出新加坡证券市场,完成私有化,万科成功参股投资普洛斯。

虽然由本次收购的要约方Nesta Investment Holdings已经公开表示,私有化完成后,他们拟继续普洛斯现有业务及运营模式,保留现有管理团队。万科虽为第一大股东,很难直接进入管理层。但本次投资行为实际上起到了一个资源购买的作用,而如何利用资源还是需要万科进行思考的。总之,普洛斯在物流地产领域的品牌影响力、物流地产开发运营能力和成熟模式都会帮助万科在物流地产领域快速发展。双方通过资源互补、发挥各自的优势可以带来更大的价值增量。

2. 三年布局投入,物流地产领域初具规模

早在2014年5月,万科通过与河北廊坊市国土土地开发建设投资有限公司签订协议,同时布局贵阳,武汉,宣布进入物流地产领域。先后在武汉、上海、贵州成立或者收购了物流仓储公司。在香港,万科至少成立了20家与物流相关的企业。2015年撤销事业部,成立万科物流地产发展有限公司,标志着其将物流地产定位成为了现金流支柱型业务,将开始投入更多成本和资源,开拓物流地产这片蓝海市场。目前,万科已累计获取物流地产项目50个,总建筑面积370万平方米,权益建筑面积283万平方米,分布在23个城市。这些物流地产项目大都选址在各城市产业集聚的空港物流园,电子商务物流园或高新技术开发区中,目前的客户主要来自于快递业和电商零售行业。

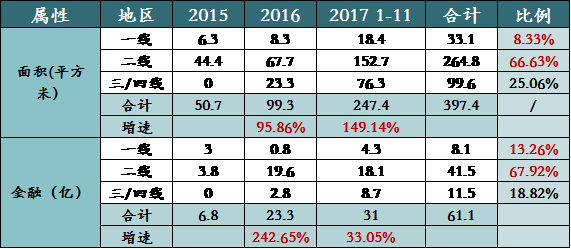

3. 深度布局一二线,未来可享资产增值收益

从万科这三年的投资分布来看,万科从经济活跃,对物流需求高的长三角、珠三角、环渤海,以及内地的大型城市开始,逐渐形成全国性的布局;投资规模逐年递增,且在一二线城市群土地供应明显收缩的情况下,接连获取新的项目,以满足一二线城市的更多高标仓储需求。

图:万科新增物流地产投资结构(数据来源:企业公告)

由于一二线城市工业物流用地有较大的资源稀缺性,而对于物流地产而言,土地资源在各类资源中的重要程度更为显著。而从万科目前的成绩单上看,万科作为国内地产开发的龙头企业,凭借自身在行业累计的资源及能力优势,在一二线城市获取了较多的城市土地储备。根据产城观察网的研究成果显示,当前物流地产的主要盈利方面是资产增值的收益和资本的收益。即在物流地产可以基本实现运营回息的情况下,通过地产的公允价值变动来获得相对较大的利润。因此万科在一二线获取的土地储备以及物流地产项目未来很可能会获得较大的收益。

4. 引入和设立基金实现轻资产扩张,降低融资成本

从融资成本上来看,为了与物流地产市场上的巨头抗衡,在其背后拥有着大财团的资金优势时,如何降低融资成本是万科初期急需考量的问题。在这方面,首先万科在成立子公司时就已经引入了黑石基金,其针对亚洲房地产市场的50亿美元基金如果给予万科物流地产帮助,问题自然迎刃而解。

除此之外,2017年10月11日,万科下属企业公司下属企业万科产业园、乾元晟投资、江苏信托、博裕物流、飞虹壹号拟共同投资设立一只专业物流地产投资基金——珠海市坤元兴投资发展合伙企业,该基金认缴出资总额60亿元。万科通过引导设立投资基金的方式建立物流信托,在物流地产项目后期运营阶段,实现资产的周转变现,缓解资金压力,间接解决了融资成本高的问题。

5.“前店后仓”、错位竞争,解决租户认可

能否获得大型租户的认可也是万科需要考虑的问题。第三方物流公司、制造业和零售业企业是物流地产最大的客户群体,而它们多数已经成为外资物流地产巨头的客户。除非万科具有明显的租金和服务优势,否则很难让他们转投万科。而缺少大型租户的青睐,万科也很难完成网络化的布局。为了解决这个问题,万科首先想到的是从内资企业中去挖掘客户:以三通一达,顺丰为首的快递行业客户以及唯品会,京东等垂直电商客户。如在2017年9月6日,顺丰速运有限公司与万科物流地产在深圳大梅沙万科集团总部签署战略合作协议。同时万科的商业板块中已经累积相当多的零售行业客户,万科想通过“前店后仓”的模式,笼络到相关客户。(如万科27个购物中心都有屈臣氏的门店,屈臣氏的仓储则是由普洛斯的西安仓库负责,目前万科对普罗斯的收购实际上也是这种模式的一次推进)。

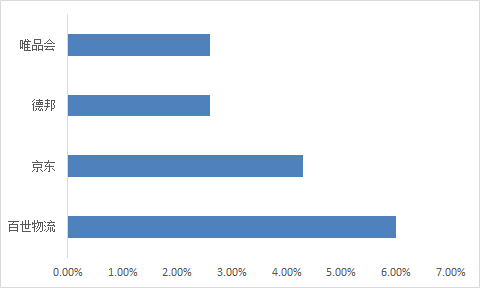

回到开头的万科投资普洛斯,实际上联邦速递、亚马逊、UPS和DHL都是普洛斯的客户——普洛斯60%的租户是跨国公司的零售、物流、消费品企业。而从普罗斯的年报数据中显示,普洛斯的国内主要客户是:百世物流(阿里背景),京东,德邦,唯品会,因此本次收购实际上也极大程度上解决了万科对于大型租户难以取得的问题。

图:普洛斯年报客户数据

结语

万科从14年正式切入物流地产领域,到17年投资参股物流地产第一巨头的普洛斯的这几年,万科在物流地产领域的规模及投入越来越大。在目前物流地产行业逐渐成熟稳定的情况下,行业集中度将会逐渐提高,万科目前在物流地产领域已经初具规模,且前行路径正确而清晰,抓住了物流地产的核心盈利点。未来在其自身战略定位的推动下,万科物流地产很可能实现行业第一的目标。

评论