2018 年 1 月 22 日,普洛斯(GLP)宣布从新加坡证券交易所退市,标志着普洛斯的私有化进程全面完成,万科以约 21.4% 的持股权益成为普洛斯单一最大持有人。

近两年物流地产旺盛的市场需求和稳定的收益吸引了大量资金,习惯了打闪电战的房企也纷纷涉足,如万科、招商、海航、碧桂园、绿地、华夏幸福、远洋等。而经历了 2016 年的物流地产「大跃进」和 2017 年的房企转型「风口论」,物流地产格局正变。

「隔行如隔山」,物流地产也并没那么好做。梳理当下物流地产商开发运营特征,可以看出物流地产企业可分为资源驱动型、基金驱动型和产业链驱动型等。本期我们选取了物流地产的几个代表案例,探讨物流地产的几大操作方向,冀此可做借鉴。

重资产运营,敢不敢?

宝湾物流成立于 2011 年,是深圳赤湾石油基地股份有限公司(深基地)的高端物流设施投资平台。宝湾物流以自持物业为主,资金沉淀大,属于高端物流园区运营商,比较偏重于物流园运营。

宝湾物流在物流园区选址、开发建设、运营管理等方面均积累了丰富的经验,致力于打造综合化、专业化、标准化的物流服务体系,满足第三方物流企业、商贸零售企业、电子商务企业和生产制造企业对仓储设施在运作效率、安全和环境等多方面的要求,并开展并购、合资、定制等多种仓储物流开发与营运模式。

截止目前,宝湾物流在上海、天津、广州、武汉、成都、重庆等 28 个核心物流节点城市运营管理 46 个项目,已经形成环渤海、长三角、珠三角及中西部地区的物流地网,在营高端仓储设施达到 186 万方,在建达到 81 万方,规划中的仓储设施面积达到 296 万方。

宝湾物流从物流园区项目的资源获取、项目的规划设计、再到具体的开发建设、后期的招租和提供物流服务都有参与,是典型的开发、持有和运营服务商的重资产模式。受益于进入市场的时间较早和专业的招商运营团队,宝湾物流的网络化布局和运营效率优势十分明显。

宝湾物流基本可保证运营 1 年之后达到 90% 的出租率,目前综合出租率超 95% ,显著高于行业均值。合同期限长中短均衡配比,以服务为核心,积极孵化包括电商物流、仓配一体化在内的新型业务,增强宝湾物流园区的资源和税收集聚功能,增强各地政府与宝湾物流的合作意愿,增加客户黏性。

1 月 25 日,南山控股通过换股方式吸收合并深基地的交易在证监会并购重组委第 5 次会议上无条件过会。宝湾物流成为中国 A 股诞生历史上真正意义的「物流地产第一股」。

跟着普洛斯「玩」金融?

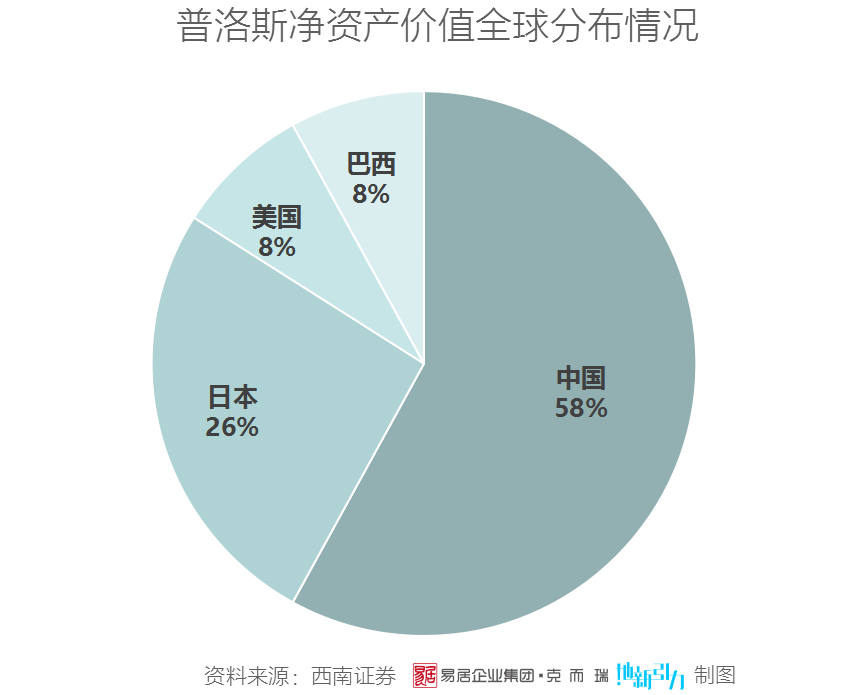

普洛斯是全球领先的现代物流设施及解决方案开发、运营和基金管理者,业务遍及中国、日本、美国和巴西的 118 个主要城市,拥有并管理约 5,600 万平方米的物流基础设施,形成了一个服务于 4000 余家客户的高效物流网络。通过标准设施开发、定制开发、收购与回租等灵活的解决方案,普洛斯致力于为全球最具活力的制造商、零售商和第三方物流公司不断提高供应链效率, 达成战略拓展目标。此外,普洛斯有 390 亿美元的基金管理平台支持未来的发展。

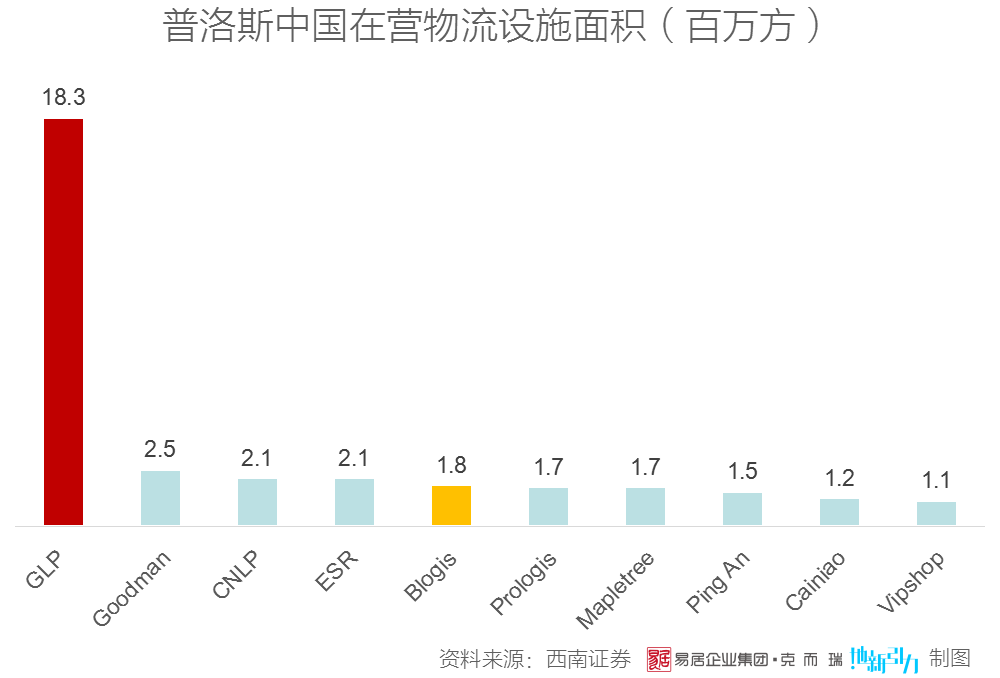

2003 年普洛斯中国成立,创始团队梅志明在中国运作项目,开始进入上海、苏州、广州等城市。截止 2018 年 2 月,普洛斯在中国进入了 38 个城市,建设并管理着 258 个物流园、工业园及科创园。

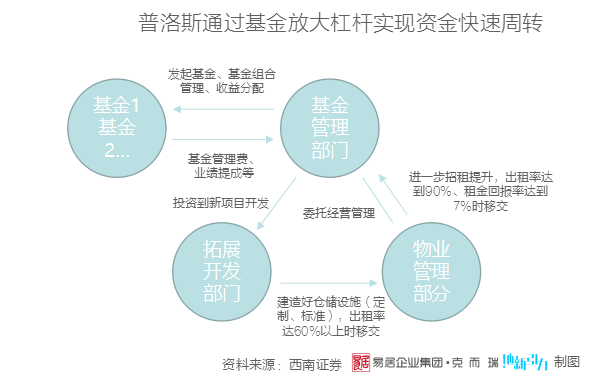

普洛斯与宝湾物流在中国起步的时间比较接近,但在中国的在营面积将近后者的十倍,核心原因在其通过基金模式放大股权杠杆并实现项目投入资金的快速回笼,通过轻资产的模式实现快速扩张。普洛斯开拓新型市场很多时候是直接受大客户的定制要求所驱动,充分证明了物流地产存在很强的客户需求直接驱动的特征。

普洛斯的经营模式有两个关键点:

其一,通过基金管理平台收购稳定的物业实现项目开发投入资金的回笼,基金到期后通过资产的上市或发起更大规模的基金吸收合并旧基金实现资金模式的持续循环;

其二,物流设施的网络布局具有显著的规模效应,在成本改善、运营效益和租金溢价方面会越来越占据优势,规模效应更能保证较为稳定的租金回报率。

万科物流之前也是重资产运营,从万科私有化普洛斯可以看出,巨头房企倾向性很明显。

学不来的京东模式

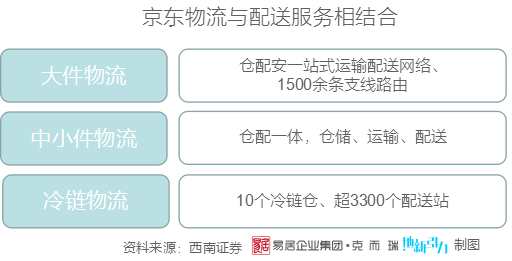

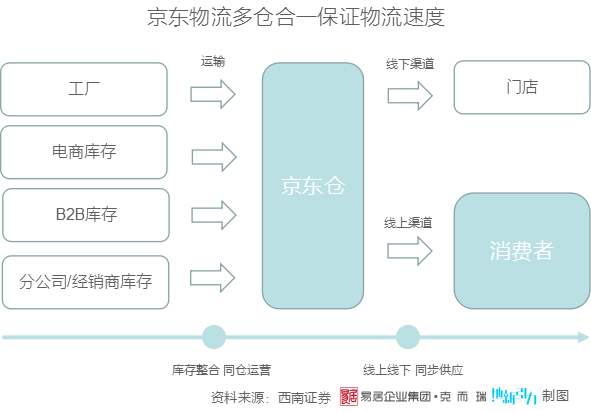

京东发布的 2017 年度三季报显示,截至 2017 年 9 月 30 日,京东在全国共运营 405 个大型仓库,总面积约 900 万平方米,就是 1.35 万亩,基本相当于一个中型房企的体量,可以肯定京东目前拥有中国电商领域最大规模的自建物流体系。

京东物流通过布局全国的自建仓配物流网络,为商家提供一体化的物流解决方案。最大特点就是仓配一体,即充分利用互联网大数据平台的支撑,对不同品类商品在全国地域、时间等维度进行精准的销售预测,通过布局全国的仓配物流网络实现 B2B、B2C、B2B2C 库存共享及订单集成处理。

2017 年 4 月京东物流宣布独立,成立了物流子集团,京东物流由单一服务京东商城成为社会化的商业基础设施,成为一项公共服务。未来,京东物流的经营模式中自营配送模式的占比将会持续降低,第三方物流模式占比会不断提升。

京东自建物流体系的重资产模式投入巨大,而其自身的电商体系为其物流地产的发展贡献颇多,对于房企来说,只能换个思路了。

小结

对于房企来说,物流地相比住宅产成本更小、风险更低,可以与住宅市场实现互补。而当前物流地产已经不是简简单单的一个地产行业,它正与电商、互联网、金融等产生深刻的协同,虽然目前国内物流地产已成寡头之势,但综合来看,在高端市场和智能化上仍存在不小的发展空间,因此,房企的卡位或许是其未来的机会所在。

来源:克尔瑞咨询

评论