房企土地成交情况

1、重点房地产企业土地成交情况

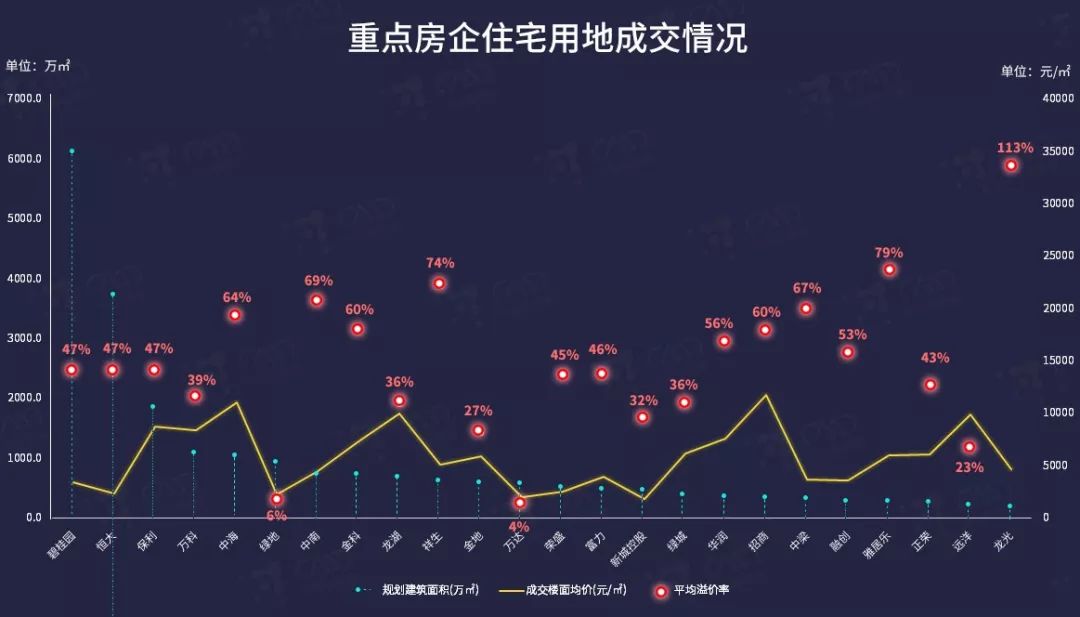

2017年全国成交量最大的24家房企如下图所示,成交量前三甲碧桂园、恒大和保利分别为6145.3、3773.0、1865.7万平方米,紧随其后的有万科、中海、绿地。

成交楼面均价前三甲招商蛇口、中海和龙湖分别为11752、11066、10027元/平方米。

平均溢价率前三甲龙光、雅居乐和祥生分别为113%、79%、74%。

总体而言,布局在三四线热点城市的房企,溢价率较高;而布局在一二线和周边热点三线城市的房企,楼面成交价较高。

2、 TOP40房企各线城市土地成交情况

本文考虑的房地产企业为2017年销售额排名TOP40的房地产企业,具体情况如下:

TOP40房地产企业各线城市的土地成交情况如下表所示。

从成交量来看,一线城市的成交规划建筑面积同比增长42.0%,远低于全国一线城市成交量的增长速度94.5%,二线城市的成交量同比下降7.5%,低于全国二线城市的成交量同比8.7%,而三四线城市的成交量同比增长77.5%,是全国三四线成交量增速的4倍,由此说明2017年全国主要的房地产企业将布局重点放在了三四线城市,其次是二线城市。

从成交价格来看,一二线城市成交楼面价同比下跌,而三四线城市同比增长达48.4%,三四线城市的溢价率也最高,达67.3%,土地成交符合量价齐升的规律。房地产市场经过2016年的快速增长后,热点一二线城市的土拍政策相继出台,土地市场受到了严格的控制,所以2017年,三四线成为知名房地产企业重点布局的城市,从而推升量价齐升。

3、TOP40房企五大城市群土地成交情况

TOP40房地产企业各城市群的土地成交情况如下图所示,从成交量来看,珠三角城市群和成渝城市群与去年相当,长三角城市群和京津冀城市群略有增长,同比分别为11.9%和18.5%,长江中游城市群同比增长高达57.8%,而长江中游城市群整体同比增长仅为5.4%。

从价格来看,京津冀城市群同比增长超一倍,其次是成渝城市群,长三角城市群和长江中游城市群同比下跌超三成,而溢价率以长江中游城市群为最高,达66.7%,其次是长三角城市群和珠三角城市群。

从城市群的角度来看,长江中游城市群是知名房地产企业重点布局的区域,也是土拍政策较为宽松的区域。

房企城市布局风险分析

1、TOP40房企城市风险评级分布

TOP40房地产企业各风险等级的土地成交情况如下表所示,成交楼面价随城市风险增大而降低,而溢价率以风险最高的D和E等级为最高,分别为88.8%和57.4%,说明成交楼面价较低的三四线城市风险最高,溢价率也最高。

2、TOP10房企城市布局风险排名

根据全国地级以上330多个城市的房地产综合风险分析评级结果和TOP10房地产企业2017年所在城市的拿地规模,计算房地产企业的布局风险系数,系数越大,城市布局风险越大,结果如下表所示。

布局风险最高的企业有中国奥园、新城控股和荣盛发展等,这些企业多分布在城市风险评级较高的城市,如荣盛发展多布局在廊坊、张家口、承德等京津冀周边的三四线城市。

房企项目开发风险分析

1、TOP40房企LBI值分布

LBI指数含义为土地市场泡沫指数,通过出让地块的真实地价与均衡市场地价的偏差程度来反映出让地块地价泡沫指数,根据泡沫大小可将LBI值分为8个泡沫分档,如下图所示:

TOP40房地产企业各泡沫分档的土地成交情况如下表所示,成交楼面价以0%~30%泡沫可控分档最高,其次是30%~70%泡沫较小分档,说明这两个区段的地块多位于热点一二线城市,溢价率与泡沫分档成正比,符合土地泡沫内涵。

TOP40房企土地成交按各LBI值泡沫分档的分布情况

2、TOP10房企开发风险度排名

根据中估联数据LBI指数覆盖的24个城市的地块LBI值和其中TOP10房地产企业的地块成交情况,计算房地产企业的开发风险度,风险度越高,开发风险就越高,结果如下表所示。

开发风险度最高的企业有鲁能集团、中南置地和蓝光发展,如中南置地所获地块的LBI值多大于70%泡沫较大分档。

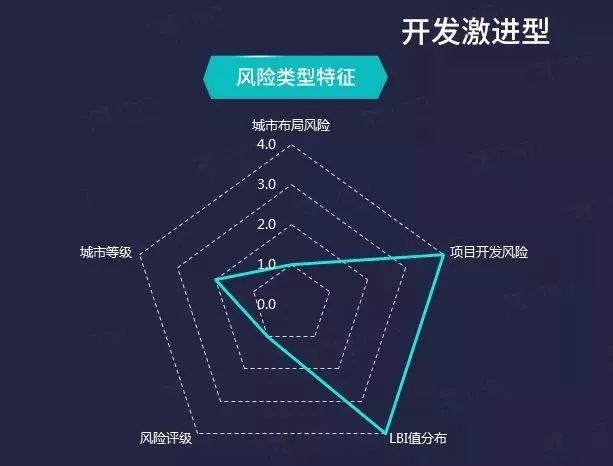

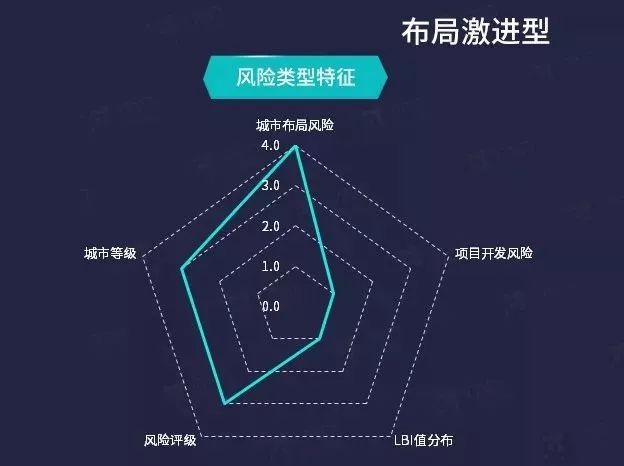

房地产企业综合风险特征分析

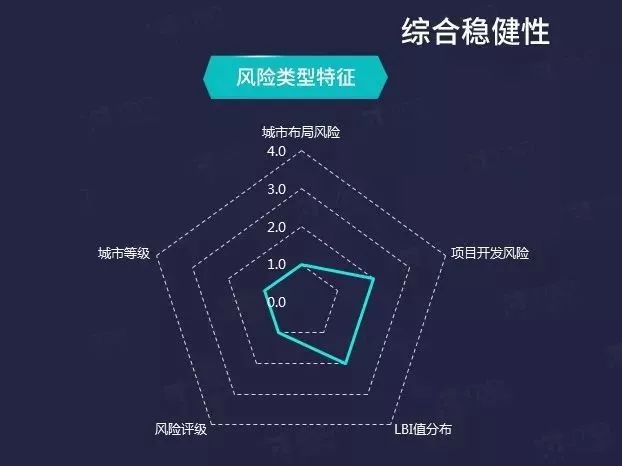

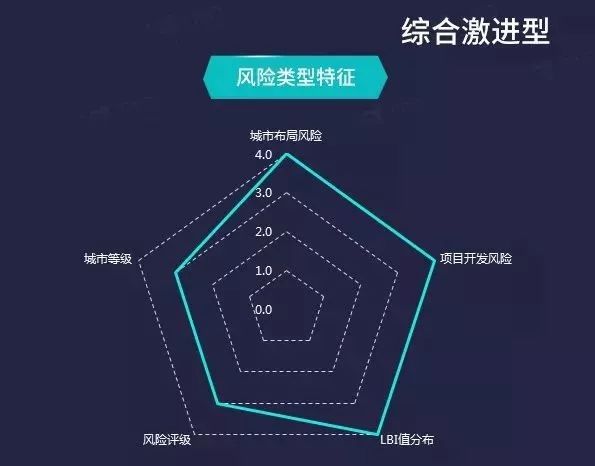

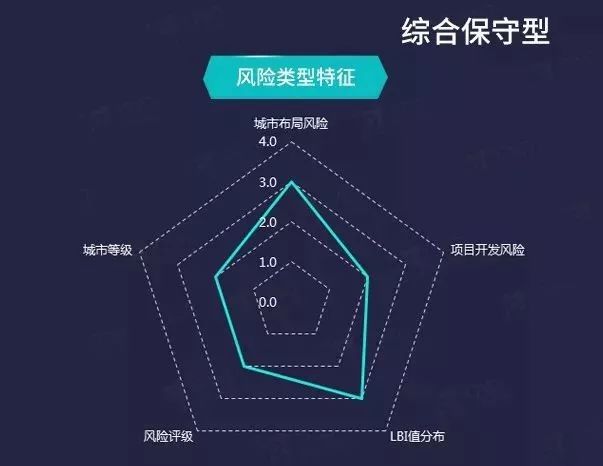

城市布局风险反映了企业长期的宏观的发展规划,而项目开发风险反映了企业中短期的微观的行为特征。根据长期和中短期风险特征的判断,结合房地产企业风险评级、城市等级、城市群和LBI结构的分布特点,可以将房地产企业分为五类,分别为综合稳健型、综合激进型、综合保守型、开发激进型、布局激进型。

此类企业特征为布局风险低,规模大,多分散布局在二线城市,开发风险较低,虽在一二线城市拿地,但地价成本控制较好。由于房地产热门二线城市,政策调控不断升级,此类企业需注意这类城市的风险水平。

此类企业特征为布局风险和开发风险都较高,多分布在城市群核心城市的周边热点三四线城市,此类企业受核心城市相关政策影响大,自身城市的房价支撑能力往往弱于其实际的价格水平,需注意热点三四线城市的风险水平。

此类企业特征为布局风险中等,规模小,多集中分布在一二线某些城市,开发风险较低,偏好中高地价的地块,土地开发风格单一,较为保守地集中在自己擅长的城市和地块开发。由于房地产企业利润率总体下滑,许多大型企业纷纷考虑多元化运营模式,建议此类企业提高整体土地运营能力,加强多元化拿地策略。

此类企业特征为开发风险高,以高地价为主,布局风险低,集中在热点城市,靠高地价高附加值和强大的资源整合能力形成自己区域的优势地位。近两年,土拍政策调控力度不断加强,要想在高地价地块中获取高额利润将不再容易,建议此类企业拓展城市布局,平衡开发风险,加强高地价地块的盈利水平。

此类企业特征为城市布局风险高,重点在三四线布局,开发风险低,地价低成本低,靠快速拿地和快速开发周转形成分布广、规模大的优势。由于全国房地产总体热度在下降,尽管三四线城市发展迅速,但未来三四线城市恐难以支撑如此大规模的扩张,建议此类企业控制三四线城市力度,精耕细作,提高地块盈利水平。

注:本文由中估联数据-中国房地产估价数据中心余燕清原创,小岚编辑,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论