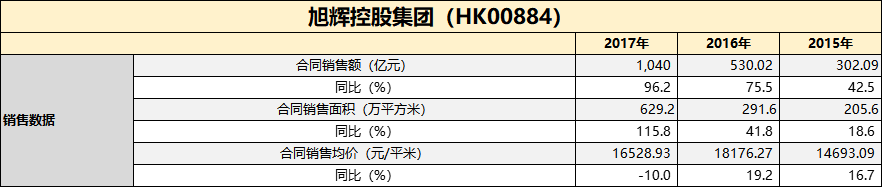

2018年3月14日,旭辉控股集团(00884.HK)发布2017年度业绩公告,2017年合同销售额首破千亿达1040亿元,较2016年530亿合同销售额增长96.2%。集团把2018年全年合同销售额目标定为1400亿元,较2017年合同销售额增加35%。

数据来源:年报披露数据

集团2017年合同销售建筑面积629.2万平方米,较2016年291.6万平方米增长115.8%,合同销售平均售价约为16529元/平方米,较2016年的18175元/平方米减少10%。

中国平安成第二大股东 净利润同比增长71.97%至48.28亿

数据来源:年报披露数据及wind

旭辉控股2017年年报显示,2017年全年营业总收入318.7亿元,同比增长43.16%。净利润达到48.28亿元,同比增长71.97%,核心净利润为40.82亿,同比增长44.6%。

基本每股收益0.68元,拟每股派现14.54分,核心平均股本回报率为22.8%。于2017年12月31日,集团净负债对股本比率50.9%,手头现金充裕达人民币298亿元,加权平均债务成本下降至5.2%。

值得注意的是,旭辉控股为增强股本,引入战略投资者。中国平安战略持有旭辉9.9%股份,成为公司的第二大股东。

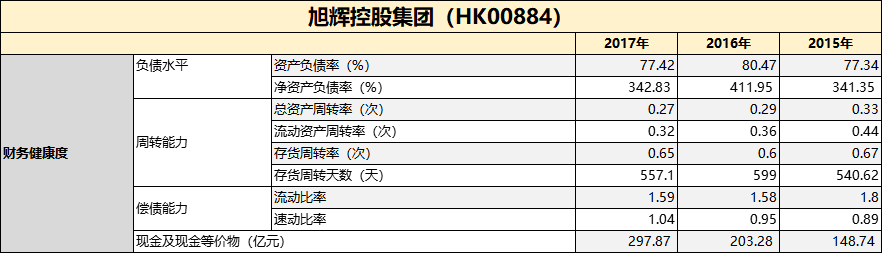

资产负债率降三个百分点至77.42% 流动比率约1.6倍

数据来源:年报披露数据及wind

2017年,旭辉控股集团全年资产负债率达到77.42%较2016年80.47%降低三个百分点。集团的流动比率于2017年12月31日约为1.6倍,与2016年的1.6倍持平。

2017年全年,集团净负债对股本比率为50.9%。现金及银行结余约297.869亿元,尚未偿还借款总额472.391亿元(包括银行及其他贷款331.13亿元、账 面 值 为96.28亿元的境内公司债券及账面值为44.981亿元的境外优先票据)。

旭辉控股集团2017全年所有债务的加权平均成本为5.2%,期内加权成本下降,主要原因是集团实施有效的财务管理。

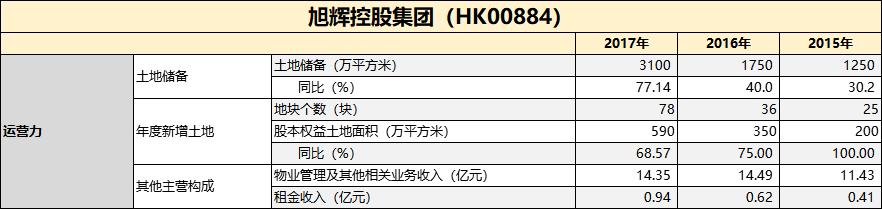

2018拿地金额不低于全年销售额50% 土储向北上广外二三线城市覆盖

2017年,旭辉控股集团收购78个新项目的权益,集团应占土地代价共计人民币452亿元,新增土储1320万平方米,股本权益面积590万平方米。预计2018集团的可销售货值达到2500亿元,并遵循价值投资的原则,利用多种收购渠道,包括政府公开卖地、私人收购、旧城改造。

年内,旭辉控股布局18个新城市,扩大集团的区域覆盖率。具体城市为:中西部城市郑州、成都、西安;环渤海区域青岛、济南、临沂、大连、石家庄;长三角地区无锡、太仓、嘉善、平湖、温州;粤港澳大湾区香港、东莞、中山、南宁;福建厦门。

旭辉控股在年报中披露,2018集团将专注于以下城市类别的政府卖地及私人收并购所带来的买地投资机遇:受本轮调控措施严重影响的核心城市,如长三角及广东大湾区等富裕地区;政府调控政策相对宽松,但经济增长前景乐观非沿海地区的滞后城市。

数据来源:年报披露数据及wind

旭辉控股公司主席兼执行董事林中在解读2017年年报时指出,2018年拿地集团会有一个基本的判断,全年拿地金额不会低于全年销售金额的50%,同时旭辉作为房地产开发销售公司,我们眼中的一线城市只有北上深3个,但是未来有100个城市大部分是二三线,所以集团二三线城市拿地绝对额会超过一线城市。旭辉全年可销售资源超过人民币2500亿元,不仅为完成2018年全年1400亿元销售额的目标做好了准备,也为实现“二五战略”的持续增长打下良好基础。

评论