文|加琳玮

编辑|周卓然

3月21日,在预告入驻天猫近四个月后,瑞典快时尚巨头H&M及家居品牌H&M Home正式开张了天猫旗舰店。配合着优惠活动,这个瑞典快时尚元老在不到一天时间里收获了一百多万粉丝,男士T恤还一跃成为销量最高的产品,售出近两万多件。

H&M大中华区总经理Magnus Olsson在开幕典礼上表示,入驻天猫是H&M布局新零售的重要举措。天猫服饰事业部副总裁梦姑则认为,H&M的入驻可以助力天猫新零售,而天猫也将推动H&M线上线下更为融合。未来还有很大的合作空间。

还记得去年刚宣布这个消息时,H&M此举曾激起了一片“终于等到你”的感慨。因为,相比先后在2009至2014年间入驻天猫的优衣库、Forever 21、Zara和TOPSHOP等快时尚品牌,H&M与电商巨头合作的决定的确做得有些晚。

毕竟,这不只是意味着H&M天猫旗舰店的粉丝数量要从零开始,与Zara和优衣库破了1200万的粉丝量抗衡,还意味着它错过了好几年在双11、双12、618等中国网络购物节上曝光、提振销量的绝佳机会。

天猫旗舰店会冲击H&M的自营电商吗

H&M进入中国市场十年却一直没和电商巨头合作,主要是因其非常信赖自营电商。2014年建立的hm.com和H&M App是这几年间H&M在中国仅有的线上销售渠道。2016年Olsson在接受界面新闻采访时就说,自营电商能统一品牌形象、迅速获取数据、自由设计内容。可在中国,天猫和京东等电商巨头呈现出了“强者愈强、弱者愈弱”的马太效应,不和电商巨头合作,流量分配必定吃亏。

平时挺喜欢买H&M的杨静算是个并不少见的极端案例,她从来没有听说过hm.com,对于这部分消费者来说,如果能直接在天猫上买到所有品牌是最好不过的,“我为什么还要单独去浏览器里输入地址呢?这样很浪费时间,而且购物体验也不一定会流畅。”

虽然Olsson在两年后的今天再次接受界面采访时表示,仍对hm.com保持信心,相信天猫旗舰店的开幕不会“打压”自营电商的气势。但入驻天猫这一举措,本身就说明了公司在向中国市场的特性妥协。根据H&M对中国消费者的观察,这是一个对数字化有着很深、很快理解和反应的群体,Olsson意识到:“hm.com在中国可能不是很出名,但是很多人用天猫,所以先让更多的消费者接触到H&M的产品是很重要的。”

据Olsson介绍,hm.com和天猫旗舰店在页面布局、视觉效果和内容上会有所差别,因为它们对于集团的作用有所差异,例如,天猫会被视为H&M线上渠道的一个巨大流量入口,而亲生的hm.com则更像是展示品牌形象的渠道,两者是互补关系。

像之前曝光美妆线一样,hm.com是新产品的独家曝光平台。它并非是一个完全销售指向的网站,而是既满足了H&M和H&M Home的一站式购物需求,还为消费者提供了解企业文化、财报和招聘信息的窗口。网站上,线上杂志Magazine内有穿搭和采访内容,会员系统也被直接嵌入其中。

而另一边,天猫旗舰店则像一个简便而快速的货架,有着中国消费者再熟悉不过的购物流程。

不过,这些理由还不足以解释H&M此时进入天猫的原因。

“一般来说,企业愿意先入驻大电商平台,积累了足够的用户之后再开自营平台,”地产服务商睿意德租赁业务总经理杜斌对界面表示。但显然,H&M是倒过来的路数,“如果使用hm.com的话,还要打开网站,或者再去下载一个App。现在让人们去下载一个新App是件很困难的事情,除非是品牌的死忠粉。”

那么一个很可能的解释就是,除了看中天猫的巨大流量,如今的H&M自营电商已经不能满足品牌对数字化渠道的需求。杜斌说,这可能是由于自营电商的业绩不是非常理想,加之其他率先入驻的快时尚品牌已经尝到了甜头,让H&M愿意改变了之前的想法。

事实上,这场合作最终能够达成,也得益于天猫当下正中零售红心的“劝服”策略。2017年中,阿里先后投资入股了银泰、高鑫零售等,为了让这些企业的线下业务与作为发展新零售主力的天猫电商业务相结合。天猫不断呼喊要助力品牌的线上、线下渠道的融合,加强渠道之间的联结。

希望靠线上生意回血

如果你关注H&M的消费者政策,可能已经知道去年落地的会员制度H&M Club。从去年10月在中国实行会员制度至今,H&M Club已经有了200多万会员。H&M表示,会员制是为了帮助品牌“了解顾客消费习惯并提供有针对性的折扣优惠,同时提升顾客对品牌的喜爱度 ”。

入驻天猫后,会员制还会发挥更大的作用,不仅能提升购物体验、增强消费者粘性,还能推动H&M新零售模式的发展。“会员卡如果能在线上和线下通用的话,是会对品牌有帮助的,因为算是提升了消费者购物的便捷度,但线上线下同步往往是会员制最难的部分。”杜斌说。还好H&M实现了这一点。

落地会员制和入驻天猫之间没差几个月,这不禁让人认为会员制是线上布局的先行措施,可Olsson否认了这种看法:“落地会员制是个顺其自然的措施,主要是因为H&M已经进入中国十年了,这十年中我们和消费者建立了良好的关系,完善了库存体系等。所以在发展中,开设hm.com、移动端支付、开通会员制和入驻天猫,都是自然而然的。”

但对于任何一个上市公司来说,“自然而然”的佛系说法都有些站不住脚。事实上,巴克莱银行在去年11月把H&M股票评级下调为“减持”时,曾指出H&M现在想依靠新店来刺激增长已经不可行。

作为集团的头部品牌,H&M在2011年至2017年间的净销售额虽然保持着增长态势,但增速并不平稳,从2016年起开始逐年下降。财报显示,2016财年,年销售额的增速从近20%跌至6%左右,2017财年又继续跌到了4%。在增速放缓的这两年,H&M在全球的关店数量持续增加,新增店铺却在减少。2018年,虽然H&M品牌有390个新门店的计划,但还是预计将关闭170家门店,这是自1998年以来最大的闭店数量,这意味着关店和开店之间的比例为44:100,在2017年,这个数字还是19:100。

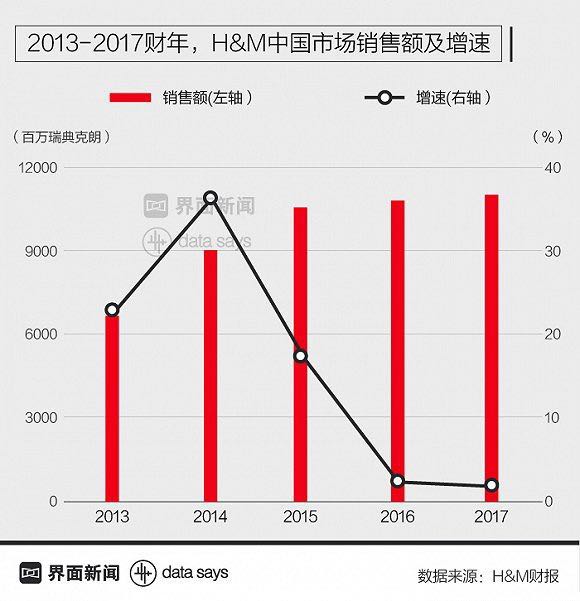

在中国,H&M近年在进入高速增长后几近停滞状态。2014财年,H&M销售额增速高达36%,2015财年开始便滑落到20%以下,到了2017财年,增速已经跌破5%。除了优衣库,近年来处于“关店潮”中的快时尚品牌还有Forever 21、New Look等不少,互联网导致了曾经依靠快速供应链行走江湖的快时尚的发展红利在消退,也增加了同等价格区间里服饰商品的博弈资本。对于拥有天猫、京东、美丽说等众多电商的中国消费者,买一件平价衣服已经有太多选择。

在这场快时尚集体降温的浪潮中,常有人将锅甩给快时尚10年前的激进战略。2009年至2014年间,快时尚品牌们在中国高速发展。2014年前后,优衣库、H&M、ZARA、GAP、C&A的中国门店数量就达到了892家,也有Zara和TOPSHOP等品牌率先进了天猫。但随着一线城市变得饱和,许多快时尚品牌都开始意识到了渠道下沉是大势所趋,Zara、H&M等品牌的拓展策略很快都向二三线城市转移,并整体上逐渐放慢开店速度和增长速度。

事实上,杜斌从不这么认为这是“错误”导致的结果。在他看来,快时尚曾经稍显激进的做法是对的。“快时尚品牌都有生命周期,当它们刚进入中国的时候,连卡佛、北京大悦城等那些最好的购物中心都想招揽,又给好位置又给好门面,但几年的沉淀之后,喜新厌旧的购物中心又把兴趣投向了新品牌,因为只有这样才能保持自己的新鲜度和活跃度,吸引新的消费群。”

这一说法也对应了H&M和Zara这两年在重点商城撤店的消息,假如快时尚品牌不快速开店,最后导致的结果就是,好的购物中心进不去、差的又不想进,可能连店都开不出来。“所以它们都趁自己最火的时候占领市场,合约一签就是十年、十五年。”杜斌回忆道。

问题其实出在渠道下沉的过程中。这些外来品牌对于中国市场存在误判,先在中国一、二线城市尝到了甜头后,快时尚急于走向三、四线城市,但其实这两种消费群体是不同的。杜斌认为,一、二线城市的消费者更能抓住快时尚服装的本质——又快又时尚,穿不了几次就可以更换其他款式,因此不会太在乎质量问题。而三、四线城市的消费者还是更倾向于选择质量好的商品,“一流的价格、二流的设计、三流的质量”的快时尚反而不会太受欢迎。因此,H&M今天如果想改变门店现状,就要提升供给给二、三线城市的产品质量。

虽然同业问题相似,但H&M近两年在投资人那里走低的信心还是令管理层压力山大。面对资本市场的失望,从未披露过电商业绩的H&M在今年3月首次拿出了电商成绩单,以证实自己在提振业绩上实有成效。

数据显示,H&M集团的线上业务在2017财年收入36.6亿美元,占集团总收入的12.5%,为营业利润的22%。据H&M估计,2018财年的电商收入将至少录得25%的增长,而2019至2022年的在线业务复合增长率约为20%,五年后,H&M的在线收入将达到约91.26亿美元。可以看出,过去几年中占集团总投资45%的线上业务有了不错的回报。良好的收效不排除线上拓张的作用,2017全年H&M开通了包括中国天猫在内的8个电商市场,目前在全世界范围内有45个线上市场。

而这也是如今H&M选择加码线上渠道的重要原因。除了进入天猫,2017年年底,H&M在瑞典上线了折扣电商Afound,作为清理库存的线上尝试,瑞典科技及创业新闻媒体Breakit也曾在报道中称其建立折扣电商也是为了说服投资人。未来,数字化策略将覆盖集团的所有行动。

根据Olsson介绍,H&M在中国的实体店不仅会放缓开店速度,还会对中国现有的446家店中的重要店铺加大投资,关掉一些地理位置不太好的店铺。相较之下,继续优化购物体验更为重要,其中最主要的就是要利用数字化转型和科技来整合线上线下的零售渠道。

同样需要借用科技革新的还有H&M的供应链。H&M通常更依赖传统、稳健的补货策略和打折的促销方式来保证销量和清理库存。可一旦要提升多渠道的运营效率,就要在更短的时间内相应消费者的最新需求。在国际市场上,H&M在这方面的竞争压力也很大。如Boohoo、ASOS和Missguided等时尚电商的出现,开始分食快消服装市场,它们能进一步压缩产品的设计和销售周期。再加上多品牌的平台特性,对消费者数据掌握的也更多、更快。

这是Persson曾提出的优化重点之一。在被问及具体措施时,Olsson透露,目前已经有了明确的几个优化项目,包括在一些仓库中使用人工智能的技术、结合数据的应用让线上线下的渠道无障碍联通等。除了提高效率,还能节约成本和减少库存。

这些新项目虽然刚刚开始,但杜斌觉得其未来可期,“天猫的流量就一定是超越自营电商的,所以天猫业绩有可能弥补之前关店、遣散员工等带来的所有损失,甚至可以做到盈利。”

H&M集团的全球变革

而在本次宣布H&M和H&M Home入驻天猫时,H&M表示不排除有让旗下其他品牌在未来也入驻天猫的计划。

目前,中国消费者还不够了解H&M集团旗下的多品牌布局。H&M集团旗下共有9个品牌,包括H&M、H&M Home、极简高端的Collection of Style(简称COS)、街头潮流风格的CHEAP MONDAY、北欧风格牛仔品牌Weekday、日本和北欧风格混合的时尚品牌Monki,以及生活方式品牌&Other Stories。2017年初,H&M推出了Arket,后来宣布将在今年上线集团第九个品牌Nyden。

其中只有COS在中国市场有较多门店,它从2016年开始在北京、广州、上海和杭州等城市缓慢拓张。

2007年创建的高端品牌COS,60%的设计都在欧洲完成,价格通常在百元至几千元不等。在香港做奢侈品行业的Felicity说:“我经常会看到同事们穿COS的衣服,虽然价格不是奢侈品级别,但是看着很大牌,这样大家经常更新衣柜也不会觉得浪费钱。”2013年,H&M又推出了相同定位的&Other Stories。不只是卖衣服鞋子和包包,&Other Stories更像是一个生活方式综合店,还能买到项链耳环、彩妆护肤品和内衣。这两个品牌的好口碑是H&M策划新品牌的标杆。

而新推出的Arket的定价比H&M稍高,有男女装、童装和家居用品,还包括精选的非H&M旗下品牌产品,货品特点是“注重品质,追求简单、经典和实用实穿”。而Nyden也被定为轻奢品牌,虽然还未正式发布,但根据上周Nyden在Instagram上发布的预热视频来看,这个品牌的风格很有可能是街头风。

可以看出,H&M正在通过高品质品牌来弱化曾经固有的快时尚形象。

理论上说,差异化是一个集团布局多品牌矩阵的前提。这些品牌和头牌H&M比起来,主要有以下几个区别。

首先就是门店数量。COS、&Other Stories等品牌的数量都在百家甚至更低,门店的位置和内饰也更加考究。此外,商品设计和质量上也更为细心。比如&Other Stories的设计师来自斯德哥尔摩、巴黎和洛杉矶工作室,他们喜欢从建筑中寻找灵感,因此衣服也常拥有小众的独特气质。

新品牌Nyden甚至声称自己会采用了和快时尚不同的设计流程。它希望依赖一个团队设计师,采用挑选不固定的“团队领袖”以及寻找“合作创意”的模式来设计。而仔细观察这几个品牌的广告,也会发现它们非常喜欢给衣服进行细节特写,以突显经得住考量的质量。对于想满足通勤需要、又有一定品质和设计感的消费者,Nyden、Arket、COS和&Other Stories是比H&M更为合适的选择。

创造多品牌矩阵分摊了H&M在过渡期的风险,也丰富了集团的投资组合。从消费者角度看,品牌风格化也符合年轻人追求服装个性的需求。据Olsson介绍,H&M集团的品牌会互相帮助,在中国比较常见的资源共享方式就是在相邻的地区开店。

可见,能助力H&M发展的核心动力其实还是集团强大的品牌价值,和其为旗下品牌带来的资源协同效应。根据全球最大的品牌咨询公司Interbrand在2016年公布的数据,H&M的品牌价值抵得上4个Prada,而英国品牌评估机构Brand Finance曾发布的“2017瑞典最有价值的50大品牌”排行榜中,位列第二的H&M仅次于宜家,价值为191.77亿美元。“2017年全球最有价值服饰品牌50强”榜单中,H&M同样以192亿美元位列榜首的Nike之后。

评论