3月29日上午,中国银行保险监督管理委员会党委书记、主席、银行保险改革领导小组组长郭树清主持召开银行保险改革领导小组第一次会议,会议强调遏制房地产泡沫化倾向。

目前由于房地产利率(或者可获得的房地产相关的利率水平)出现持续上升,这将对整个2018年的大类资产配置产生比较显著地影响,最有可能的结果是资金出现分流,增配权益类的资产中的”价值成长” 类板块和股票可能成为趋势。

房地产投资已经过了最有价值的投资周期。房地产市场是杠杆大量堆积和负债增加的主要大类资产(包括相关的信托、银行理财表外类固收产品)。从具体负债规模上看,房地产开发总负债从2008年到2015年,累计增加32万亿。目前在大类资产配置中已经没有增加其配置比例的“比较优势”,而是进入了前期投资变现期。而且,国家结构性房地产的调控政策陆续出台,房地产发展顶峰的内生性拐点已现。

房地产企业的杆杆率的水平依然处于较高的位置。从银行、信托、基金子公司、债券、夹层融资等,根据相关研究显示,房地产开发资金中约有65%-70%的资金依赖银行体系,显著高于国际通行标准的40%。

房地产拐点出现后,资金将出现分流,增配权益类的资产,长期看,价值与成长特征兼备的标的可能将在中长期内胜出。

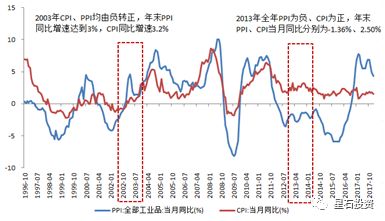

虽然市场对经济增长的预期存在不确定性,短期的经济波动可能带来预期的再次反转。但是,从长期角度看,经济中也存在着一定的确定性部分,这就是温和通胀+供给侧改革+新经济崛起.2018年经济与2003和2013年有其相似之处,均处于国内温和通胀、世界经济回暖的背景下,而且2016-2017年的超预期增长,有类似2003触底反弹的复苏信号,更多的是2013年底部增长结构优化的延续。

图1:2003、2013年的通胀情况

数据来源:Wind

2003年,同样经历了一次深刻的供给侧改革影响下,A股市场呈现由盈利支撑的周期股“五朵金花”行情。

当时国内面临较为严重的产能过剩,国企大面积亏损,于是99年开始经贸委逐步启动淘汰落后产能,实施总量调控,压缩纺织、煤炭、石化等行业的产能。伴随着落后产能持续淘汰出局,加之中国加入WTO放大了出口(如钢材在2003年底出口累计同比增速达到42.2%,而2002年底仅为17.1%),需求端的爆发使得中国经济进入一轮高增长周期,钢铁、银行、石油石化、电力、煤炭、汽车行业盈利回升最强,ROE(2003年报)分别达到16%、14%、12%、11.6%、10%、9.6%。

2013年,货币供应同样是“紧平衡”的基调,旨在减少货币信用创造,推进金融脱媒化进程,A股市场却迎来成长股的大牛市。

究其原因在于,宏观调控方向从促增长逐步转向结构调整,提出加快改造提升传统产业,强调大力发展高新技术产业,提高产品质量和市场竞争力,加强房地产调控;同时金融监管部门在两会多次提及要加强政策引导,鼓励企业跨行业跨区域跨所有制兼并重组。因此,2013年呈现成长风格市场,虽然上证综指全年跌幅6.75%,创业板表现良好全年收益82.75%,根据中信风格指数,成长股领跑市场上涨了41.77%,周期和金融两类权重股分别下跌5.72%、5.84%。

鉴往知今,目前同样受益于供给侧改革,相关公司利润得以修复,“一带一路”对外开放政策的支持下,海外需求也对国内经济起到了一定的带动作用。十九大和中央经济工作会议强调我国未来的发展方向是追求高质量发展,明显淡化对增长的诉求,决策者并不追求经济增长的持续加速,而只愿意将经济稳定在“L”型底部。同时,金融监管趋严和去杠杆持续推进的需求决定了货币政策未来变化空间不大,产业政策或将更多的向新兴产业倾斜。

市场风格方面,2003年经济触底反弹的宏观环境和产业结构调整政策决定了“五朵金花”主要萌生于周期行业为主的价值股中;2013年经济逐渐开始进行L型探底,新一届政府强调调整经济结构、发展新兴产业,同时金融监管方面对并购重组给予了大力支持,催生了2013年成长股的春天,以及其后的创业板大牛市。

因此,我们判断2018年的市场风格可能兼具2003年和2013年的特点,价值与成长特征兼备的标的可能将在中长期内胜出。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

评论