本文观点

-

德国制造业中小型企业正处于代际危机之中,将给中国买家带来极大的

潜在机会

-

多数企业主希望外部买家具有实业背景,而非纯粹的金融投资者

-

熟悉德国法律和市场环境是中国企业进行该类投资的关键

-

不稳定的政策环境可能带来结果迥异的双向效应

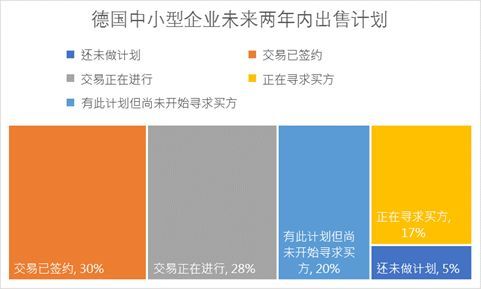

根据德国KfW银行集团所做的一项调查:在未来的五年里,德国将有84万多名中小型企业持有者,为是否出售家族企业进行着艰难抉择。这其中,42%的人愿意将公司出售给外部买家。

去年六月,经过深思熟虑的权衡,执掌全球最大道路施工设备制造商Wirtgen Group的两名德国兄弟Jurgen和Stefan Wirtgen,决定将家族企业出售给外部人士——美国企业John Deere。

对于他们来说,继续持有该公司意味着他们要工作到2040年才能退休。因为到那时他们的孩子才足够成熟,可以接手这家企业。

“我们的孩子太年轻了。如果等到我们的两个孩子中有一个年龄足够大,能够完全接管管理工作,我们至少已经75岁了,”兄弟俩还说,“出售半个世纪前由他们的父亲创办的公司是一种艰难的决定,你不会轻易放弃一生的成就。”

但他们觉得自己别无选择。

到2022年,随着整整一代战后企业家正为退休做准备,这些德国企业中超过五分之一的企业将面临所有权变更或关门大吉的转变。而在未来两年里,大约有10万想退休的企业家依旧没有找到接班人。

久负盛名的德国管理大师赫尔曼·西蒙(Hermann Simon)创造了“隐形冠军”这个称谓——专指这些未上市的,主要由家族持有的公司。

这些公司通常属于利基市场,以工业居多(69%属于工业,1/5属于消费行业,1/9属于服务业)。得益于训练有素的员工和富有创新精神的老板,这些公司得以成为行业的领导者。

而接班问题,正在成为这些“隐形冠军”进行长足发展过程中的致命魔咒。

同样,这将动摇德国的经济支柱:这些主要由私人持有公司创造了德国全国超过三分之一的企业收入,在这个欧洲最大的经济体中提供了超过三分之二的就业机会。

代际危机迫使德国中小型企业主们大多倾向于早作打算

到2022年,根据KfW的数据,最坏的情况下将有超过30万德国私营公司被关闭,因为他们的老业主没有把他们移交给下一代。这可能会使德国消失160万个就业岗位。

这一代人的接班问题绝非易事。首先,德国自上世纪70年代以来的低出生率已经严重削弱了私营企业潜在继任者的数量。同时,该国劳动力市场充裕,提供了大量的其他就业机会,吸纳了另一部分潜在继任者们。

代际危机为企业的外国竞争对手和金融投资者提供了源源不断的机会,来收购一些价值颇高的公司。一系列原因也促使德国的入境投资连创新高。

一家总部位于伦敦的私人股权投资集团的德国负责人表示,他们一直在筛选德国的潜在标的。德国第二大银行德国中央合作银行(DZ Bank)的企业融资主管奥利弗•罗格(Oliver Rogge)也表示:“境外资本对于收购与他们密切合作的德国私营企业的胃口是巨大的。”

中国上市企业卧龙电气的一位不愿具名的高管也认同了这个观点。他所在的企业先后通过多次跨境交易收购了一揽子欧洲企业,从而成为大电机行业的世界第三。

“我认为,欧洲相比于美国存在更多优质的交易机会。这是因为美国企业剥离资产或者出售主要是基于战略调整,被出售的部门的价值多少都对原公司产生一定的拖累。而以德国为主的欧洲企业主要是由于接班问题,用出售来进行一次性套现。”

他肯定了代际危机为中国企业带来的机遇,也认可通过跨境并购获得的国际品牌为公司带来的收益。

强大的资产负债表,知名的品牌效应,使得德国中小企业给境外投资者带来了浓厚的兴趣

“有的时候,一些国际客户还是认可那些知名品牌,而不是我们(卧龙)。这部分客户对于来自中国的公司有着刻板的印象。不过没关系,这些德国牌子现在也是我们的,我们也可以拿这些牌子和他们谈合作。”

Mergermarket的最新跨境并购报告也佐证了这些看法。2017年,受益于高水平的境外投资推动,德国并购创下了有史以来的新纪录,达到1157亿欧元(923笔交易),总价增加了42.5%。入境投资首次突破1000亿欧元关口(1022亿欧元,490宗交易),为2016年总价496亿欧元的两倍。这其中,也以“隐形冠军”所在的工业与化工产品行业为绝对优势。

然而,收购一家这样的公司并非易事。企业主更希望收购者在未来更加对企业负责,而非进行资本游戏。同时,德国完善的法律体系也使得熟悉该国法规成为境外买家的必要条件。

“当我开始寻找继任者时,谨慎处理这一过程是我最关心的问题之一,”弗兰克•希尔(Frank Hill)称。他曾是设备维修公司Buhler & Sell的老板,“所有权的变更总是会引起员工们的焦虑,并且竞争对手可能会在此时抢走你的顾客。”

在58岁时,他将这家28人的公司卖给了他的两名前雇员。他认为这是一个完美的解决方案,因为新买家都已经足够了解公司,并且深得客户的信任。他说,“有些客户甚至没有注意到所有权的变化。”

这使得来自金融圈的私人股份投资公司并不受大多企业主信任,因为这样的买家多数没有受过制造业的浸淫。

德国商业银行(Commerzbank)的董事会成员伊迪丝•魏玛(Edith Weymayr)强调,规模较大的私人企业通常会专业地管理过渡问题,大多数企业家出售的主要动机是让他们的企业不要关闭、继续留存下去。

在这之中,不懂行的境外投资者还会受到无法想象的法律风险。如果没有很好的处理控制权变更和员工安置等问题,工会和政府会给新买家带来意想不到的麻烦。

中国自动化企业埃斯顿的一位不愿具名的管理层认为,埃斯顿之所以能成功完成多起对欧跨境收购,除去自身同为制造业企业而使标的公司更容易接洽外,拥有一支熟悉当地法规和市场的国际化团队也十分重要。

作为跨境收购大国,中国在其中也扮演着重要的角色。但是,中国企业对德国的火爆投资可能会随着欧盟和德国政府的态度而有所放缓。

金额上看,2017年,德语区已经成为仅次于美国、中国、英国以外,全球并购市场的第四把交椅。根据国际财务咨询巨头安永(EY)最新报告,中国企业在当年对德投资达到122亿欧元,创历史新高,成为继美国外排名第二的境外投资国。

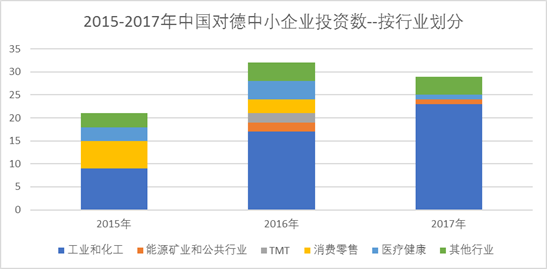

根据易界整理的2015-2017年中国投资者对德投资数据,披露金额的前十大交易中,有7起都来自工业及化工产品领域。前文所述的卧龙电气和埃斯顿,均有过这类投资。

在三年内对德国中小企业投资82起,其中过半(49起)来自工业及化工产品领域

但是,这一切可能都会有所变化。

2017年9月,欧委会主席让-克洛德·容克(Jean-Claude Juncker)在对欧洲议会的讲话中说,他建议对"第三国"的投资、并购计划进行更严格的审核。这其中首当其冲地便是来自中国的投资。

相关草案文件显示,欧盟将继续对外资持开放态度,但是在面对“与欧盟及其成员国合法利益背道而驰的投资时,要保护欧洲价值不受威胁”。对此,欧盟将重点审核例如能源、电信这样的重要基础设施领域,以及人工智能、机器人、半导体、网络安全这样的关键技术领域。

德国经济部也表示,欧盟将加强对来自中国等国的企业收购的管控,并称"如果我们的企业与一些不像我们一样开放的企业处于竞争中,这是值得担忧的"。

加强这些管制的原因,也许和现在美国政府的担忧相似:新业主带走的技术和减少的工作岗位。此前收购知名机器人厂商库卡的中国企业美的,也被欧盟怀疑“资金来自于中国政府”。

但这一切举措是否真的有助于德国经济的发展,还尚未可知。今年年初,德国中国商会干事长段炜就为此有过提醒,“德国政府正在修改对外投资条例,缩紧外资投资审查,是一个错误信号。”

同样,限制大型跨境并购交易是否会为德国中小企业带来以外之喜,也是我们需要关注的问题。毕竟这些处于代际危机的“隐形冠军”,并非全部受制于政府的这类投资框架之下。

附:

2015-2017中国对德中小企业投资前十交易——以披露金额排序

列举非上市中小企业,市值在3亿欧元以下,交易价值单位为百万美元

数据整理:易界Dealglobe

本文参考及数据来源:Mergermarket / Financial Times / S&P Capital IQ / EY / Deloitte / KfW / Wind

本文参考图书:隐形冠军——赫尔曼·西蒙

拓展阅读

推动经济发展的家族企业——KfW银行报告

德语区经常使用的Mittelstand(中小型企业),是指中小型家族企业和非上市公司。在德国,这类企业大约370万。

-

他们是“德国经济的引擎”,雇佣了近3100万人,占全德公司收入的35%,创造了70%的就业机会,提供了全德90%的学徒制培训。

-

虽然这些企业中超过80%只赚到100万欧元的年收入,并且少于5名员工,但他们中的很多都是利基市场的翘楚。

-

典型的Mittelstand企业拥有长时间的历史,对自己的业务有长远的眼光,而不是着眼于短期利润最大化。

-

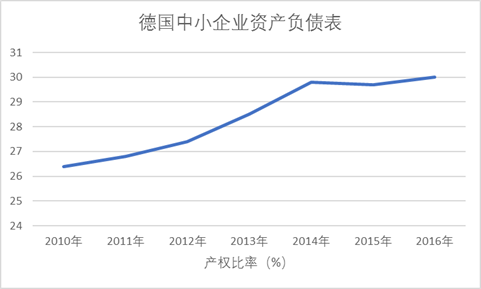

这些公司通常拥有强劲的资产负债表、很少的债务,并且较少受国际资本市场波动的影响。

-

企业的所有者往往会较晚退休。平均而言,他们一直工作到68岁,而在德国,雇员退休一般为62岁。

l 未来5年,将有约84.2万的Mittelstand企业面临所有权的改变。在未来两年内退休的企业家中,有42%的人计划出售企业。

评论