这几天,估计有不少人睡不好觉了,尤其计划在深圳买房的刚需族更是寝食难安,网传已久的 “三价合一”政策终于尘埃落定,在深圳落地。

新政一出,一时间人心惶惶,众说纷纭,大概意思就是“买房成本又增加了,想要买房更不容易了”!

淡定淡定!大家要清楚的是 “三价合一”的真正目的是什么?再来实际分析 “三价合一”到底会给我们买房带来哪些影响呢?

以下是钱小姐的科普时间

一、“三价合一”到底是什么?

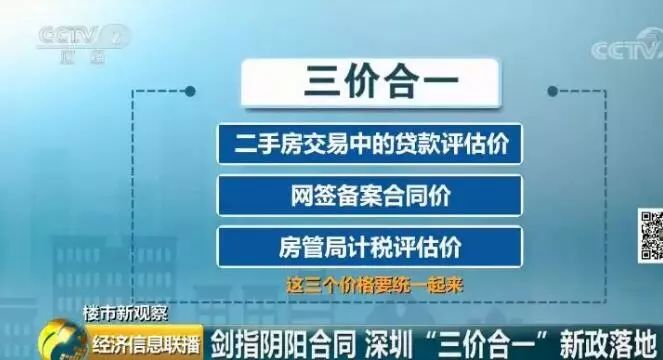

“三价合一“政策针对的是二手房,二手房成交的时候,一般有四个价格:房屋真实成交价,银行房屋贷款评估价,网签备案合同价,房管局计税评估价。

第一个是房屋真实成交价。这个很好理解,就是买家最终和卖家达成的成交价格。

第二个是网签备案价格。为了少交点税,买房和买房都希望少写点,一般都会低于真实成交价,这个合同是在网上可查的。

第三个是房管局计税评估价。房管局收税时,要有一个评估价。房管局也知道你的网签备案价不是真实交易价,所以房管局会根据市场行情对你交易的房子做一个评估,这个评估价一般也会低于实际成交价。

第四个是银行评估价。银行在发放住房贷款时也有个评估价,买房的当然希望这个评估价高一点,这样就能贷到更多的购房款。一般来说,银行的评估价会略高于市场价。

因为房屋成交价是由买房双方协商敲定,不在“三价”之中。

因此,“三价”指的是银行房屋贷款评估价、网签备案合同价、房管局计税评估价。

现在,官方决定,三个价格必须保持一致,也即“三价合一”。银行将以网签价和计税评估价的最低值作为贷款评估额度依据。

问题来了,有网友问,难道还可以不一致的?

这也是为何出台“三价合一”政策的原因。

这三个价格,之前还真是有不一致的。譬如上海在推行“全面网签”之前,这三个价格就可以不同。

真实成交价:这个就不必多说了,大家都懂的。

银行贷款价:尽可能高,以获取更多的贷款。

交易中心价:尽可能低,以节省税费。

以一套“真实成交”1000W的房子为例,“银行贷款价”可能是1200W。

按照首房首贷贷款70%,就可以贷款840W。

相当于首付16%,贷款84%。

另一方面,交易中心“备案价”,可能是600W。

以每一次交易5.55%增值税+3%契税+2%个人所得税,我们假设为10%,

本来要交100W税,现在只要交60W。

由见可见,如果三价不合一,就会出现这种“做高银行评估价”、“做低网签价”的情况,

综合以上,三个价格保持一致,

1.可以避免“阴阳合同”;

2.可以避免“高评高贷”,通过提高银行评估价变相降低首付比例;

3.可以防止报低成交价来避税等。

二、买房带来什么样的影响?

1.税费增加

前期的二手房税费计算基准,一般是参考房管局计税评估价而定。目前深圳房管局评估价,多为房屋实际成交价的7成左右,因此缴纳的税费较低。

但“三价合一”后,若购房者想提高贷款评估价,势必要提高网签备案合同价,也就意味着税费的提高。这对于楼龄较早的房源、非普通住宅影响较多一些。

需要提醒的是,政府每年都会参考市场行情进行1-2次的房管局计税评估价调整,实际成交价与房管局评估价之间的差距一直在缩小,这是大势所趋,并非三价合一政策才带来的影响。

此外,深圳普通住宅标准也不定时在上调,因此,“被豪宅”住宅的税费,一定程度上会有所减少。

2.首付增加

“三价合一”前,部分首付不充足的客户,会通过提高银行贷款额度,从而降低实际首付金额。“三价合一”后,这种做法将得到有效抑制。

比如财先生想在深圳买一套总价400万的二手房,首付30%,为120万,需要向银行贷款280 万。

“三价合一”前:为了避税,财先生与卖方达成一致,网签备案价写低一些为300万,政府的评估价会一般会低于实际成交价,假设也是300万。

财先生为了多向银行贷些款,说成交价是500万,但银行有自己的评估系统,银行最终的评估价是450万,以这个价格银行贷款70%给财先生,也即315万。财先生得到了银行的315万贷款,自己只需掏85万,相比于原来 120万的首付成本,少了35 万。

“三价合一”后:银行以网签和房管局计税评估价的最低值,也即300万,作为银行评估价,以这个价格的70% 银行给你贷款,也即210万。

财先生只能拿到银行210万的贷款,买下这套 400万的二手房需要自己首付190 万,比本来的 120万,首付多出了70万。

因此,“三价合一”后,部分购房者将面临2种选择:

①为了维持首付及贷款评估价不变,选择付出更高的税费。

②税费不变,但贷款评估价降低,实际首付增加。

简单一句话概括就是:购买二手房的门槛和成本抬高了,银行贷款少了,首付额度增加了。

三、买什么房子最划算?

1.次新房

次新房的房管局计税评估价与实际成交价差额不大,所以新政前后变化也不大。但次新房大多不满2年,增值税也是一笔支出,购房者应综合考量。

2.满5唯一的普通住宅二手房

因满5唯一可免征增值税与个税,很大程度上减少了购房者的支出。

3.寻找平衡点

对购房者而言,“三价合一”后最合适的是找到平衡点,通过适当提高网签备案合同价,增加税费,降低贷款评估价。

说了这么多,其实也不用太紧张,“三价合一”的政策在北京、上海早已实施,这个政策对二手房购买者的确会有影响,但主要打击的还是利用高杠杆的投资投机购房。

对于刚需来说也无需恐慌,根据自己需求,合理规划,毕竟像我这种首付都未攒齐的人,差的不是首付多的那几万,而是几百万......

评论