作者:甘逗

2018年4月10日,荣盛发展(002146.SZ)发布2017年年度报告。报告显示,2017年荣盛发展合同销售额为679.3亿元,同比增长32.61%,合同销售面积635.57万平方米,同比增长5.62%,合同销售均价为10688.04元/平方米,同比增长20.35%。

数据来源:年报披露数据

作为河北省首家通过IPO上市的房地产企业,荣盛发展主要布局的环京区域受到2017年调控政策影响,2017业绩增幅相对2016年下降33.16%。

资产负债率达84.68% 大股东股权质押率达94%

荣盛发展2017年的资产总额为1917.33亿元,负债总额为1623.53亿元,资产负债率达到84.68%,净资产负债率达到90%。同时公告显示,2017年公司营业收入达到387.04亿元,营业利润为77.67亿元。

来源:年报披露数据、亿翰、Wind

公告显示,荣盛控股作为荣盛发展第一大股东,所持有的15.50亿股公司股份有高达14.60亿股被质押,质押率达到94.2%,占公司总股本的 33.6%,第二大股东荣盛建设所持有的6亿股公司股份5.96亿股被质押,质押率高达99.3%,占公司总股本的13.7%。两大股东累计质押股份约20.56亿股,占荣盛发展总股本的47.3%,直逼50%的质押红线。

来源:年报披露数据、亿翰、Wind

2017年,荣盛发展现金及现金等价物达到225.11亿元。同时年报显示,2017年荣盛发展的短期借款为106.51亿元,应付票据为4.71亿元,一年内到期的非流动负债为111.43亿元,应付账款为113.27亿元,合计2017年应还的负债为335.92亿元,与期末现金相差不大。

公告显示,2017年荣盛发展的财务费用为22.16亿元,相比2016年64.39亿元降低42.23亿元,降幅65.58%。

每股收益升至1.32元 土储面积增幅35.98%

荣盛发展年报显示,2017年公司每股收益增至1.32亿元,以截至2017年12月31日公司总股本4,348,163,851股为基数,每10股派发人民币4.20元现金股息(含税),相比2016年的4.00元增加0.20元。2017年公司销售回款612亿元,与签约额的比例超过90%,融资额470多亿元,经营性活动产生的现金流量净额多年后实现回证,达到22.74亿元,相比2016年的-36.95亿元,增长161.54%。

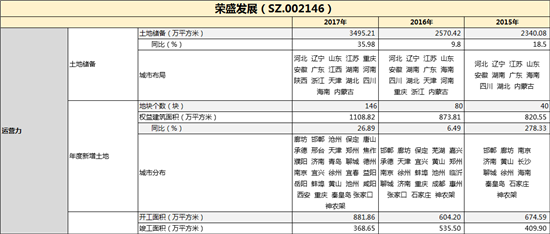

公告显示,2017年荣盛发展新增地块个数为146块,新增权益建筑面积为1108.82万平方米,同比增长26.89%。截至报告期内,荣盛发展的土地储备达到3495.21万平方米,增幅达到35.98%,公司土地储备已布局全国16个省。

来源:年报披露数据、亿翰、Wind

同时,公告显示2017年荣盛发展开工面积为881.86万平方米,较2016年的604.20亿平方米增长277.66亿平方米,增幅为45.95%。竣工面积为368.65万平方米,较2016年535.50万平方米下降166.85万平方米,降幅为31.16%。

公告显示,2017年10月24日荣盛发展将曾5.5亿元收购的美盛源置业100%股权以8.78亿元向宁波筑润出售。

对于未来发展,荣盛发展方面表示,2018年将继续顺应京津冀一体化的趋势,加大对京津冀区域市场的拓展力度,提高区域的覆盖密度和项目储备的比例。同时,着力研究“长三角”、“珠三角”城市群及中西部中心城市及周边区域,做好项目布局。2018 年度公司计划新获取建筑面积约 1500 万平米的新项目资源。

荣盛发展2018 年度计划签约金额约 880 亿元,计划实现销售回款约 800 亿元人民币,通过多种融资方式弥补公司项目开发资金,2018 年公司计划新增信贷融资 600 亿元。

评论