一个有趣的现象是,在家里“自言自语”的人似乎变多了。

“小度小度,为我播放《三国机密》”、“天猫精灵,为我播放《不爱我就拉倒》”、“9420,今天天气怎么样?”

这当然不是在对着空气说话,而是在和智能音箱进行对话,来获得影视、音乐、信息,甚至只是单纯的人机聊天。

随着智能音箱款式的爆发,名副其实的“百箱大战”正式到来。日前,市场分析机构Canalys发布2018年第一季度全球智能音箱出货报告,显示中国已经成为仅次于美国的全球第二大智能音箱消费市场,Q1整体市场规模达到180万,增速5370%。下场的玩家既有BAT这样的巨头,也有体量较小的初创企业,甚至还有一些“三无厂商”,无一不想在这片尚未完全开发的市场里分一杯羹。

什么时候开战?就在今年

智能音箱究竟有多火?Canalys的报告显示2018年第一季度全球智能音箱市场同比增幅接近210%,总体出货逾900万台,并预估智能音箱在2018年的出货量将达到惊人的5630万台,继续延续去年市场暴增300%的良好势头。

看起来这个市场要全面开战了,什么时候呢?专家们说:今年,就在今年!

2018年是一个关键的节点,除了市场空间一路上扬之外,相关技术和场景功能都趋于成熟,世界范围内但凡有点名号的科技企业都加入了这场大战中,更别提许多听都没听过的初创企业。在外国市场,Google Home开始对亚马逊Echo的地位发起挑战,而且大有反超之势,苹果HomePod在一旁虎视眈眈;而在国内市场,阿里的天猫精灵、百度的小度在家、小米的小爱同学、腾讯的腾讯听听构成了智能音箱巨头集团。

小企业们追逐风口,是人性使然,但巨头们重视智能音箱甚至不惜补贴,显然有更多的考量,总结起来有以下三点:

1. 智能家庭硬件入口

2. 形成产品生态护城河

3. 大数据、机器学习训练器

这就是风口背后的生意逻辑,智能音箱这个单品远远不是最终目的,而是提供一个能够发力的入口,撬动更多的生意展开。看起来,亚马逊和谷歌在这方面做得都不错,但在中国,目前的智能音箱们能承担起这个任务吗?

急需升级,不够完美的智能音箱们

市场的热烈反应,让智能音箱成为了最近两年势头有所萎缩的智能产品行业中的一个全新爆发点。但大量的玩家入局也带来了新的问题:产品质量参差不齐,即使是体量庞大的巨头,也未必完美无缺。

而从用户的角度来看,目前大部分的智能音箱还停留在语音助手和蓝牙音箱的简单组合上,不能称之为合格的产品,更多的还是随大流蹭热点。除了需要更智能外,产品还需要解决功能少、物联网能力弱、质量差、隐私及安全性等问题。

1. 价格战决定品质上不去

虽然智能音箱是一款科技含量和音质含量要求很高的产品,但中国消费者仍然对价格非常敏感,而且在国内产品功能过于趋同、缺乏新突破的背景下,价格战就成了企业争抢市场的法宝。用低价抢占市场的一个后果就是,智能音箱的出场成本,被严重压缩,进而影响了产品质量。

此前,已有媒体探访某家智能音箱工厂,让人们看到这些“高科技产品”内部其实装载的都是二手元件,更甚至用上了废弃材料,这样出厂价甚至能压到25元一个,产品的质量可想而知。这些智能音箱经入盒包装之后,价格就摇身一变成了那些几十一百的廉价品涌入市场。

不要小看这些“三无”音箱,在中国它们也颇具市场,但长期来看,对行业的发展明显没有益处。而BAT这样的巨头也在打价格战,主要是通过烧钱补贴来降低价格,抢占市场,虽然资本的力量很大,快速占领用户打开销量也是重要的,但长期的烧钱补贴对行业的影响未必是正面的,也会影响技术研发的成本压力过大而导致难以为继。

2. 内容生态的割裂

早在智能音箱这一品类兴起之初,就有分析指出,智能音箱迟早会变成巨头收割的战场,再无中小公司介入的余地,核心原因除了资本投入之外,就在于内容库优势。

中小公司自然是和“自有内容”无缘的,只能接入第三方平台,在资源整合上无疑会出现无法顾及的盲点,影响到用户的使用体验。比如音乐版权、视频版权、FM合作、有声读物等等,可以说是用户的核心诉求之一,多少还是会拉开竞争的差距。而国内这些视听资源,基本都站好了BAT三家的队,小度音箱就是充分利用了百度的内容生态矩阵,将带屏音箱的影视内容优势发挥了出来的。

但反过来看,生态护城河也造成了内容的割裂,智能音箱的站队导致用户很难真正享受到全部内容资源。这个音箱能听周杰伦,但不能听张惠妹;那个音箱能听张惠妹,但不能听周杰伦。内容资源的割裂导致会智能音箱对用户的吸引力下降,失去Youtube的Echo Show就给行业上了一课。

3. 摆脱不了手机的影子

我们购买智能音箱,当然不希望它只能承担放音乐、报天气、讲笑话这种和手机高度重合的简单功能,一个合格的智能音箱,应该具备实现生活辅助功能的需求,比如语音购物、儿童教育、视频交互等等。

但是,市面上很多智能音箱都面临着功能单一的问题,导致用户购买欲望和使用黏度下降,这既不利于培养用户的使用习惯,也不利于用户购买后续迭代产品。不少用户都吐槽,大部分的智能音箱只是强行为手机功能创造了一个使用场景罢了。

因此,为了吸引足够的用户,巨头们推出的智能音箱可以说功能多样,并且存在差异化。举例来说,小米做智能硬件较多,小爱同学就理所当然的成为了唤醒入口,但这一点存在被人超越的可能性;阿里是做电商起家,天猫精灵也搭载了宝贝搜索和语音支付的功能;百度的小度在家利用带屏优势,使其拥有远程视频、影视播放的能力;腾讯的腾讯听听沿袭了社交路线,内置了微信的语音版本。

但是,这些差异化的功能并不足以让智能音箱摆脱手机的影子,因为大部分用户并非是冲着单一功能进行消费的,他们更希望得到一个与手机场景完全不同的智能音箱。

4. 智能家庭尚远,用户习惯难以培养

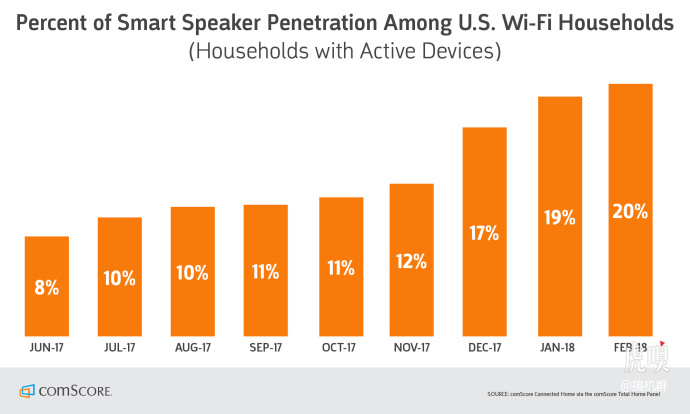

中国和外国,尤其是欧美国家的家庭生活差异是什么?不仅仅是房子大小和饮食习惯这么简单,有一个趋势是,智能硬件在欧美家庭的普及率开始逐年攀升,作为智能家庭唤醒入口的智能音箱也因此获益,这是Echo大获成功的一个基础。知名数据机构comeScore曾做过一项研究,显示目前美国网民的20%是智能音箱用户,其中包括了低收入家庭。

但是中美国情差异较大,中国的智能家庭硬件普及率很低,而且使用者多为年轻人极客群体。对大部分的家庭来说,智能音箱缺乏足够的硬件去唤醒,这一点无论是初创企业还是BAT巨头,都需要很长时间去改变用户习惯。

换言之,在智能家庭普及之前做智能音箱,更多在于抢占入口,然后等着同品牌其他智能硬件的到来。但是对消费者而言,目前巨大的体验缺失让智能音箱吃灰几率增加,这是注定的无奈现状。

广阔的市场,值得更好的音箱

现在不少人吐槽智能音箱是个“伪需求”,理由是它和手机场景高度重合,而鱼龙混杂的智能音箱市场上,大部分的语音系统其实不能满足用户的交流需求,并且缺乏足够的智能硬件来产生联动,导致使用效率无法产生质变。

一个好的信号是,国内厂商开始重视智能音箱面临的痛点,重新思考智能音箱在家庭场景下的定位:真正的智能家居唤醒入口。Echo的成功经验,在于将人们的双手从电视、冰箱、空调洗衣机里解放出来,国内智能音箱要成功,也需要建立起智能硬件生态。

所以我们可以看见,一些家电企业也开始做智能音箱,或者直接给家电语音控制功能,但互联网基因的缺乏,导致智能语音系统的成熟度不够,反而拖累了使用效率。人工智能语音系统并非一朝一夕就能赶工出来的,因此大部分硬件厂商都借助于第三方系统,比如截止到今年三月百度DueroOS已经搭载在超过90款智能硬件上,接入智能音箱更加方便,对行业来说是一个好的趋势。阿里和腾讯也在底层系统上进行布局,以进一步扩大硬件生态矩阵,只是发力较晚,需要时间。

对初创企业和小厂商而言,智能音箱不过是一个热门单品卖点,但对百度、阿里、腾讯以及小米这样的巨头而言,是整个IOT战略的关键发力点,除了构建起产品生态护城河之外,还要借助商业化落地来实现相关技术的升级进化,让人工智能交互变得更加“聪明”。

因此,沿着音箱的本质属性,继续精进人机交互体验,提供更多的功能和内容,给市场一个更好的智能音箱,才能让消费者愿意为优秀的产品买单。只有培养起整个智能硬件大环境的正向效应,为行业带来升级变革的驱动力,真正物联世界、唤醒万物的那一天,才会尽快到来。

评论