随着中国城市中产阶级的增多和政策的利好,以及互联网技术的助力,中国教育行业去年在资本市场上首次实现了百亿美元引资的突破。

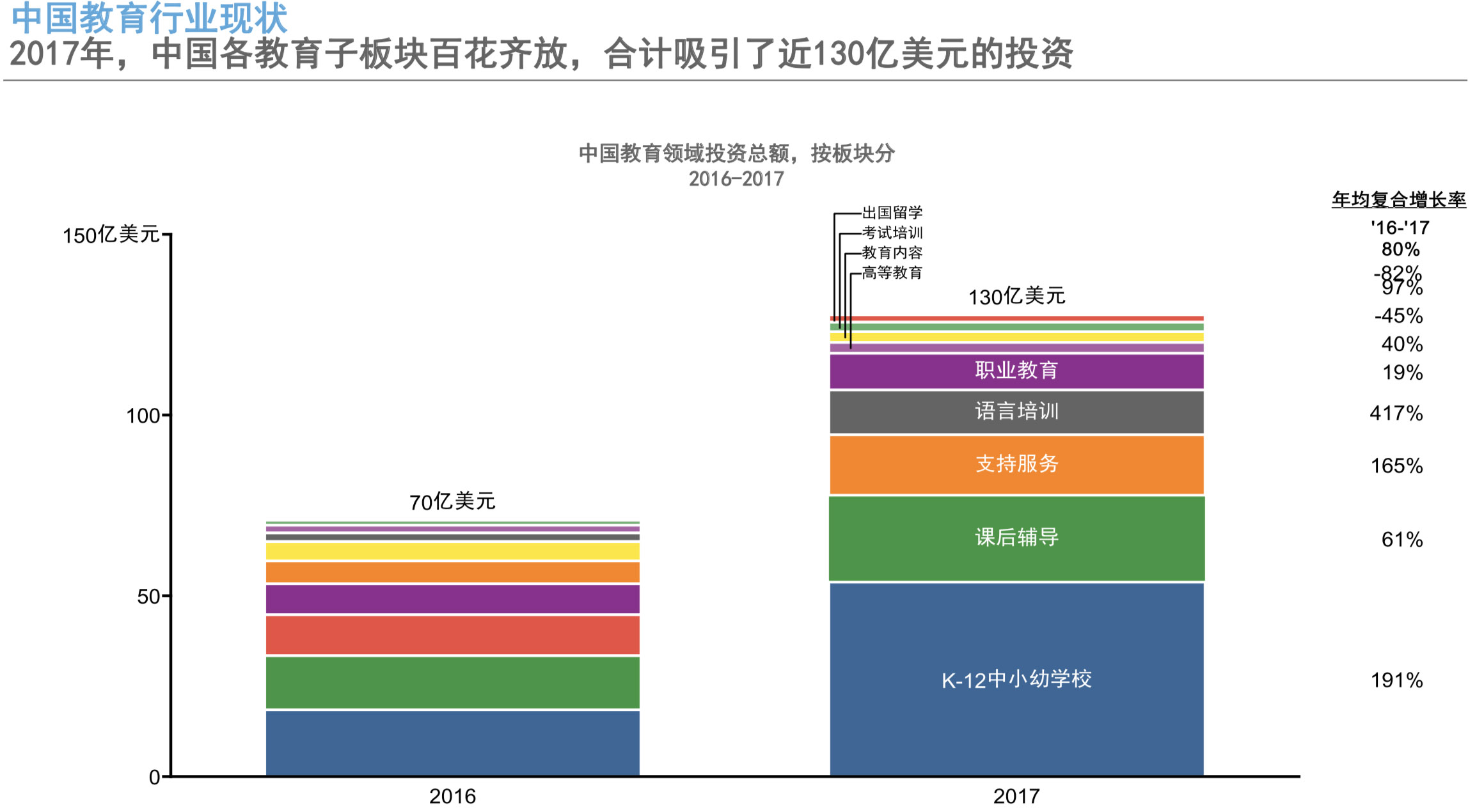

2017年是中国教育产业发展的关键一年。9月1日,酝酿一年的的《民办教育促进法》正式实施,为民办教育企业踏入资本市场提供了合法身份。全球知名会计师事务所安永旗下的咨询机构安永-帕特侬日前发布的《2018中国教育行业洞见》报告显示,2017年中国各教育子板块合计吸引了近130亿美元的投资,较2016年增幅近一倍。其中,投资额最高的K12中小幼学校领域投资额达到55亿美元。增长最快的语言培训类目,吸引投资额同比跃升417%,至12亿美元。

尽管K12教育领域已经在引资规模上独占鳌头,但其发展潜力还远未触及天花板。

中国约有一千万家庭具备中高端幼儿园、中小学的支付能力,但实际就读的学生只占10%。安永报告认为,渗透率偏低的主要原因在于目前市场的供给和需求的严重不匹配。

安永-帕特侬中国教育战略总监王津婧在报告发布会上表示,“教育市场具有分散化的特点,在三四年时间内,K12教育行业不会陷入恶性竞争,依然会保持良好的发展势头。”

语言培训机构的快速增长,则得益于留学生规模的不断增加。报告显示,2007-2017年中国海外留学人数从14万人增加到61万人,年均增速超过10%。原本归属于培生集团的环球雅思和华尔街英语相继在去年被中国资方收购,也在一定程度上表明了资本的看好。

安永调查显示,和其他国家相比,中国家长更愿意为孩子的教育投资,该投资比例可占家庭税后可支配收入的20%,领先于其他国家。以现有价格计价,一个典型富裕家庭在小孩子3-23岁之间的累积教育支出,达到40万美元左右。同时据预测,家庭税后可支配收入达到三十万元的中产阶级家庭数量将在未来五年将持续上升,在2022年有望达到总户数的10%。

“人口结构的变化、不断提升的支付力和中产阶级日益升级的消费观念,是中国教育行业蓬勃发展的主要动因,也提振了投资者信心。”安永华中区财务交易咨询主管合伙人袁皈泰说。

K12板块是去年教育行业是当之无愧的“吸金王”,但在今年1-5月,投融资更多的集中在素质教育上。对此,安永财务交易咨询合伙人李思文认为,“从去年开始素质教育和幼教就受到了更多的关注,这主要和《民促法》落地有关。鼓励中高考改革,鼓励更多素质教育,也包括对于学前教育和普惠教育支持,这有利于这一类板块的增长。”

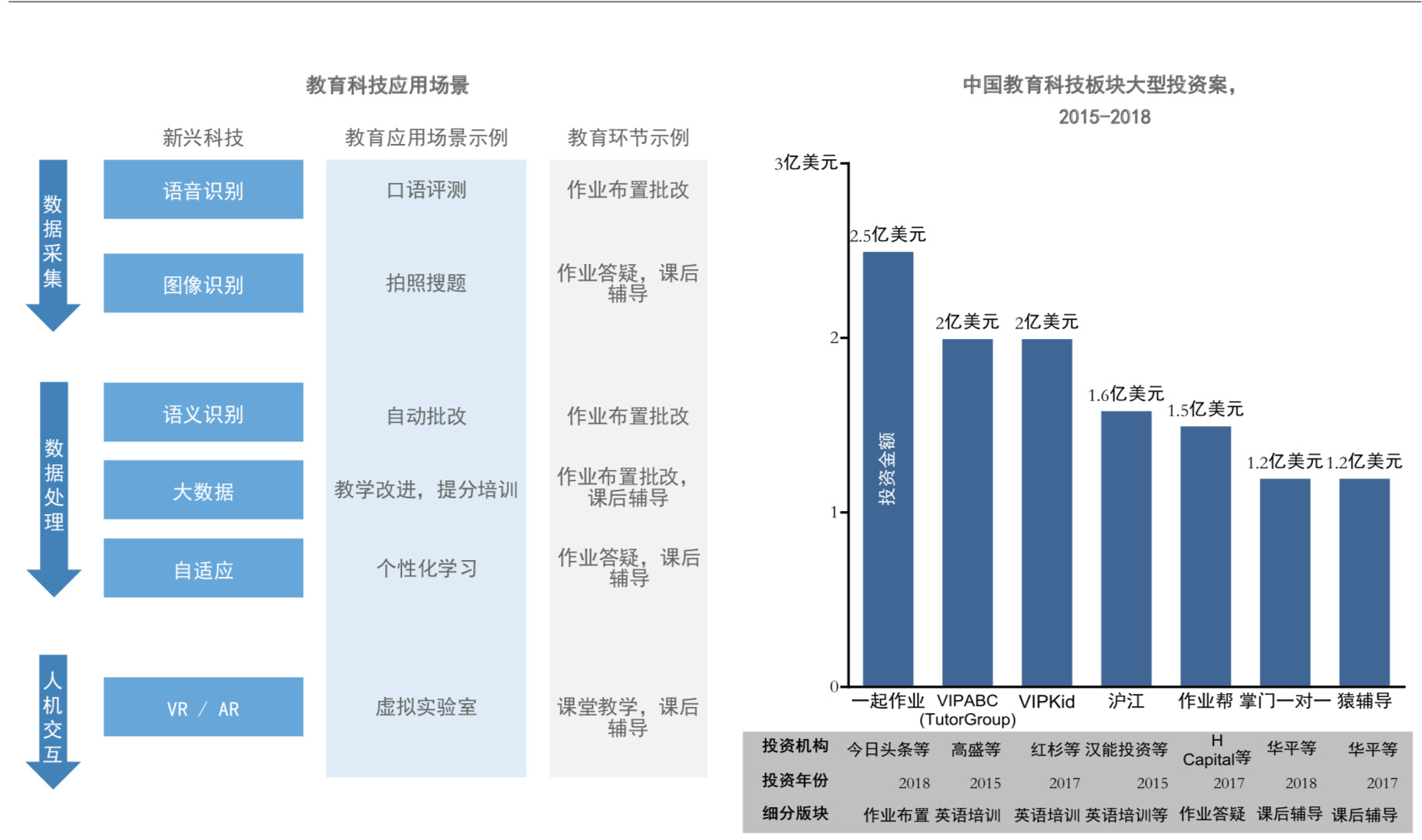

同样被资本领域看好的还有教育科技板块。报告显示,目前教育科技企业已经渗透到教育各个环节,包括语言培训,线上辅导,考试培训,素质教育、信息化、企业职业培训等。线上教育企业通过互联网技术,语音图像识别,人工智能或者是大数据等科技手段提升教育效率和教育效果。其中在语言培训,线上辅导和作业布置几个细分领域,已经出现了代表性企业,包括估值10亿美元的独角兽,科创教育布局良机已经出现。

“目前已经有大量资金已经涌入到科技教育板块。2017年整个教育行业当中,有接近20%-30%资金进入这个行业。在过去三年时间里,有一批公司单体融资金额超过一亿美金,企业在尽可能地快速扩张。”李思文表示。

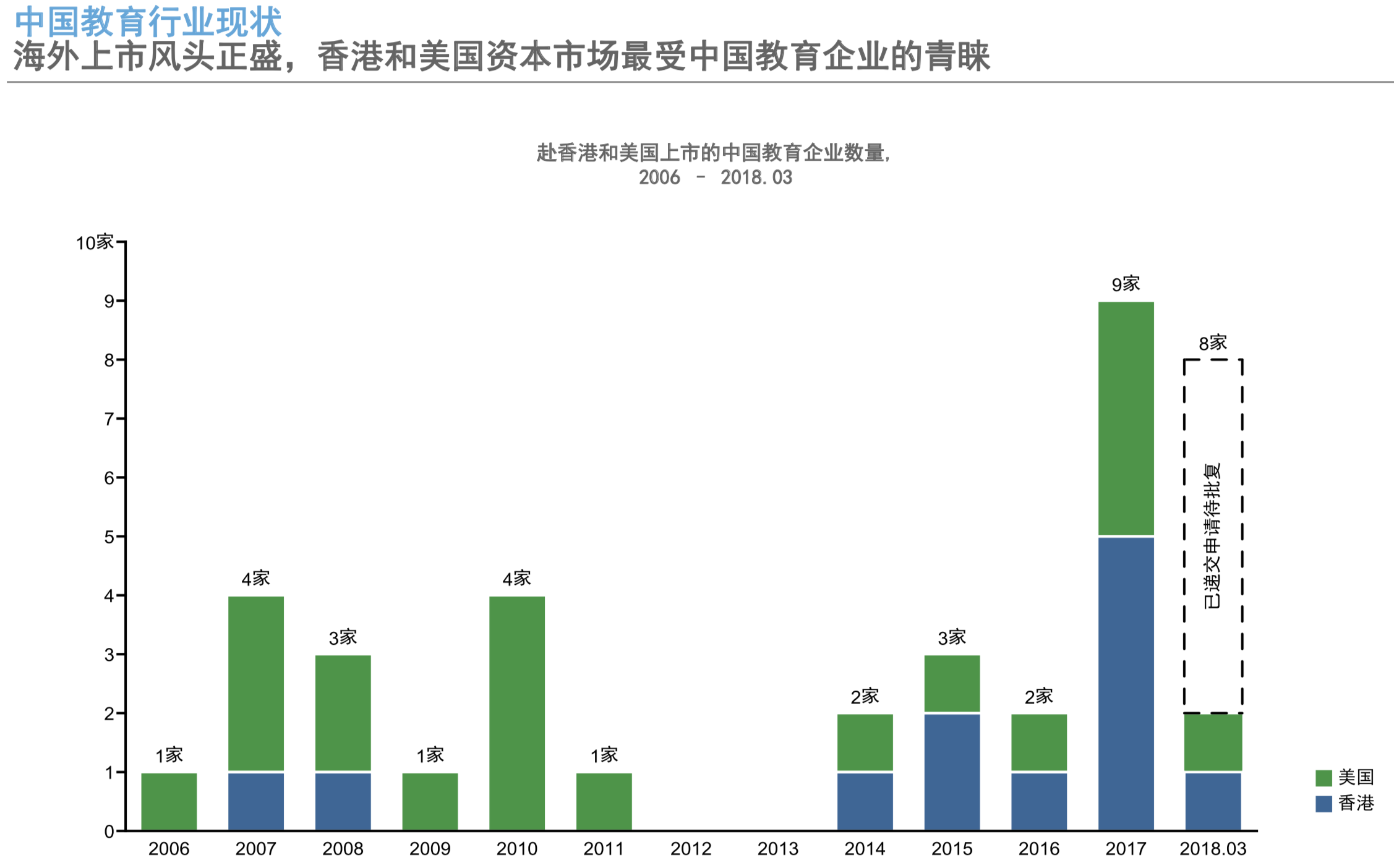

去年,教育企业开始了资本化加速,并纷纷都选择登陆海外资本市场,港股和美股也成为了最受中国教育企业青睐的上市地点。目前,在港股和美股上市的教育企业已经累计超过30家,其中包括了好未来和新东方这两家市值超千亿的龙头企业。仅仅在去年就有9家公司在美国和香港上市,掀起了教育公司上市的又一轮高潮。

在细分领域上,在美股和港股上市的公司存在一定区别。美国上市多为辅导机构类,如学而思、新东方,港股则以K12体制内学历教育学校为主,这反映了不同资本市场对不同业务模式认可程度。

目前约有30-40起教育公司正在港股IPO的排队过程中,A股教育市场显得比较冷清。据wind数据显示,目前A股上市的教育概念股较多,大部分聚集在中小板和创业板,且市值相对不高。

事实上,教育企业纷纷选择海外上市的直接原因是2003年版《民办教育促进法》中对营利和向社会募集资金的禁止性规定。2017年新修订的《民促法》则为教育企业,尤其是民办机构登陆资本市场提供了法律保障。

王津婧在解读教育企业资本化时表示,“短期内A股还不会迎来上市潮,《民促法》的真正落地还需要一个过渡期,最短3年,长至10-15年,配套政策落地速度的快慢将会对教育企业回归A股造成显著的影响。”

在《民促法》更改以前,教育企业除合理回报以外不被允许有盈利性,因而无法满足国内A股三个会计年度净利润为正且超过3000万的要求。尽管新《民促法》取消了这个门槛,但是包括税收,土地等在内的配套政策还没有落地实施,各地市的推进进展也各不相同,这些因素均会影响教育企业在A股上市。“在这个过渡阶段,港股和美股仍然是上市的最佳选择。”王津婧说。

安永-帕特侬预计,今年约有 8-10家教育企业会在海外上市。截5月底,尚德机构,精锐教育、新华教育以及21世纪教育都已成功上市。而高等教育机构和学校则是正在排队等待IPO的的主要类型。

评论