万达集团董事长王健林终于要完成他2014年的目标——推动旗下两家核心公司上市。不过这位全球华人财富排名第三的富豪还需等这两家公司股价多涨点,才有机会超越阿里巴巴董事局主席马云,重获“首富”头衔。

在万达商业地产顺利登陆港交所的半个多月后,万达院线即将在2015年1月14日展开网上申购,它即将成为沪深两市“院线第一股”。

过去一年几乎将所有精力都放在资本市场上的王健林,终于能松了一口气了。他本来能在2014年年内就完成万达院线的上市。但万达院线在2014年7月初遭遇了“审核程序中止”,直到10月16日才得以重启A股上市征程。

招股意向书显示,万达院线本次拟公开发行6000万股,发行后总股本为5.6亿股,拟在深交所中小板上市,由中银国际证券保荐。按照正常流程,万达院线预计将在1月下旬完成挂牌上市。

万达院线成立于2005年,如今已占据中国15%的票房份额,是中国乃至亚洲最大的院线公司。截至2014年6月30日,万达院线拥有已开业影院150家、1315块银幕,旗下影院覆盖北京、天津、上海、重庆等80多个大中型城市。其主要业务收入来自于电影票房和卖品销售,综合毛利率保持在34%左右,在行业保持领先。

招股说明书显示,万达院线营业总收入由2011年的22.09亿元增至2013年的40.23亿元,分别实现净利润3.07亿元、3.9亿元和6.05亿元;2014年上半年,该公司完成营收24.76亿元,同比增长24.36%,实现净利润4.18亿元。

作为国内电影院线行业的第一家上市公司,万达院线缺乏同行业上市公司参考市盈率。不过最新招股书的微妙变化显示,万达院线的预期发行市盈率与发行价区间被低估了。

按照证监会规定,预估发行定价市盈率高于同行业上市公司平均市盈率的,发行人需在招股说明书及发行公告中补充说明该预估价格存在的风险因素,澄清超募是否合理。一位资本市场人士提醒界面新闻记者,监管层近一年都不允许超募出现,并且存在对新股发行市盈率和价格区间的指导。

在12月中旬启动的2014年第8批12只新股发行中,10只新股的发行市盈率均为23左右,余下2只新股发行市盈率则均在20倍左右。如按照2014年10月16日预披露的万达院线招股说明书所说,发行6000万股募资20亿元标准计算,万达院线每股价格约在33元左右。如果采用这一发行价,万达院线发行市盈率约为31倍,总市值约为187亿元——31倍的预期市盈率,应该不超过在所属板块二级市场的平均市盈率。

但2015年万达院线发布新招股书发生了一些微妙变化——其募资“胃口”变小了。万达院线新影院建设项目的补充流动资金4亿元不再使用本次募集资金。项目建设预计总投资16亿元也仅计划使用本次募集资金12.4亿元。

一位基金从业者对界面新闻记者称,胃口变小缘于万达院线20亿元的募资规模较大,补充流动资金被监管层视为“超募”部分而被砍掉了。同时,万达市盈率和定价区间被压低,募资规模也因此降低,“如果没有限制,按照万达集团实力和万达院线目前第一的市场位置,募集到超过20亿元的资金都有可能。

但现在若按发行6000万股募资12.4亿元的标准来计算,参照此前新股定价模式,此次万达院线发行价定价区间预计在每股21元左右。如果采用这一发行价,万达院线发行市盈率将被压低到20倍左右,总市值则只有117.6亿元。

不过一位接近万达人士向界面新闻记者表示,万达院线发行市盈率被低估,“上市后市值短期可以冲击500亿元,未来规模或将突破800亿规模。”

他的理由是参照行业平均增长率,国内电影院线市场份额最大的万达院线,2013年净利润6亿元,2014年可实现全年8亿元的净利润。基于这一盈利水平,如果参照中证指数公司2014年末“广播、电视、电影和影视录音制作业”行业平均63.68倍市盈率,万达院线上市后的总市值预计在490亿元左右。

按照王健林此前战略与预测,到2020年时,万达集团旗下电影院线——包括国内的万达院线和国外的AMC,将占据全球20%的票房市场。

不过也有市场人士认为,万达院线长期获得了来自股东方万达集团的支持,诸如在租金等成本方面的“补贴”,其利润并不是完全市场竞争条件下的利润。

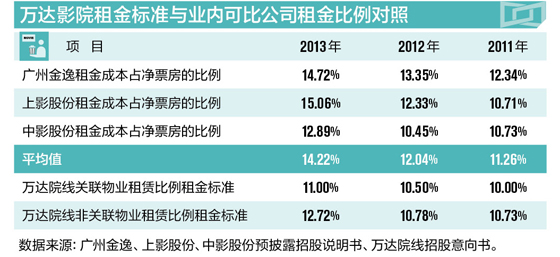

截至2014年6月30日,万达院线及下属已开业的150家影院中,有89家与关联方万达商业地产达成房屋租赁服务关系。这89家影院的租金条款均为纯比例租金,租金标准为11%,且不设最低保底租金。11%的租金比例低于行业标准,让影院得以分得更多利润;而不设最低保底租金的规则,也让部分盈利能力偏弱的影院得以降低租金成本。

但是,在另一个方面,2013年度,万达院线单银幕平均票房产出为247.54万元,在全国十大电影院线中排名第一,比第二名上海联和的170.99万元高出了44%。照此计算,万达院线的平均单荧幕租金支出数额最高。影院惯例为采用比例租金,但物业方更看重能实际到手每平方米租金水平。经营能力强的影院即使租金比例低,也能带来高租金收入金额,是非关联方物业愿意给万达院线较低租金比例的原因之一。

实际上,在万达院线发展和扩张过程中,关于关联交易和低租金比例的质疑一直存在。在筹备上市过程中,万达院线也制定了针对关联交易的解决方案。2012年,万达院线与万达商业地产就制定了按照市场化原则调整租金水平的长效机制,下属影院在集团关联方公司的房屋租赁价格净票房收入比例标准由10%提高为11%。同时他们规定,每十个自然年度结束后,公司会请会计师对最后三年非关联方影院租金比例进行审查,并以此调整关联影院租金水平。

此前,《上海证券报》质疑称,按照上市后的要求,未来三年万达院线关联租金相关比例将提升到13%甚至更高,万达院线租金占票房收入的比例总体必会提高,万达能否维持昔日的盈利水平就打上了问号。

但从万达院线的关联交易租金调整原则来看,上述担忧并不存在。因为至少要到2022年,万达商业地产与万达院线才会进行租金调整,且调整后的租金比例并不会超过13%。

尽管万达院线仍在承受一部分对关联交易的质疑,但在2022年之前,这并不会实质影响万达院线的盈利能力。在冲击500亿元甚至800亿元市值的过程中,未来十年院线市场竞争加剧的风险,与万达院线业务快速扩展带来的管理风险,是万达院线更担忧的风险问题。

不仅是万达院线,上海电影股份有限公司也登上了A股IPO预披露榜单,在其计划募资的9.69亿元中,也有7.6亿元用于在全国投建34家影院。万达其他对手也同样有着上市扩张的心思。未来,万达院线将要面对的,是一个激烈肉搏高强度竞争市场。

在1月9号路演中,万达一直强调截至2014年7月底,会员总数超过2000万,会员对票房的贡献度超过70%,这将成为万达院线对抗未来风险的有利武器。

评论