作者:张一舟

移动互联网所带来的泛娱乐行业开始进入“收割期”。在爱奇艺、虎牙、B站上市之后,直播行业龙头企业映客于6月27日宣布了赴香港主板上市计划。除了引入基石投资者分众传媒和B站(Bilibili)外,与虎牙、天鸽互动等同类企业的业务优劣对比也成为投资者关心的问题。

行业龙头+稳定现金流

6月27日,映客互娱有限公司(下称映客)在香港举办投资者推介会,并宣布了在香港联合交易所主板的上市计划。据悉,此次映客计划发售302340000股股份,其中包括售香港发售股份30234000股股份及272106000股国际发售股份。每股招股价介于3.85港元至5港元。

按照时间表,映客将于6月28日起公开招股,并于7月12日在港交所上市,以每手1000股开始进行买卖。超额配股权不超过合共45351000股股份,相当于初步发售股份总数的15%。

借壳宣亚国际登陆A股未果并未影响到映客在投资者心目中的地位。本次映客IPO的基石投资者为分众和B站(Bilibili)。映客方面表示,二者希望与映客直播平台在渠道和内容上有所协同,同时增加映客上市后在城市渠道下沉和内容品类扩张上的想象空间。

对于更多的普通投资者来说,映客此次上市最大的看点主要来自于行业地位以及现金流情况。根据弗若斯特沙利文数据显示,2017年,在中国的移动端直播平台中,映客的活跃主播为250万人,排名第一;营业收入为人民币39.4亿元,市场占有率为15.3%;季均付费人数250万,排名第二。其行业龙头地位可见一斑。

截至2018年第一季度映客活跃用户数攀升至2525万人,自去年第二季以来持续提升,而平均月付费用户数量亦已持续两个季度实现增长,达到72.9万人。付费用户的充值金额亦同比上涨,其中月均每付费用户充值金额更同比从202元(人民币,下同)大涨近1.67倍至540元,说明了映客的变现能力稳中有升。此外,本次发行完后映客手握超30亿人民币的现金,未来将用于业务扩张以及投资并购。在享受了过去三年的直播流量红利后,拥有稳定现金流的映客在登陆资本市场后其业务具有更多的想象空间。

连续三年盈利成最大看点

目前,中国移动直播市场的规模也在快速增长,从2012年的1.057亿元人民币增至2017年的257亿元人民币,复合年增长率为200%,预计2022年将进一步增至978亿元人民币。

在整个移动直播市场,其具体可以分为泛娱乐移动直播平台和游戏移动直播平台,而这两种模式由于其内容上的差异,互动程度以及用户粘性各有优劣,从用户互动程度来看:秀场类>游戏直播类;从用户粘性来看:游戏直播类>秀场类。

不论是此前上市的虎牙还是映客,直播业务都是其最重要的收入来源,但是二者估值和盈利水平上却千差万别。

对比虎牙与映客的财报不难发现,目前虎牙的市值约为65.87亿美元(约合516.91亿港元,6月29日当天市值),而映客此次赴港上市的估值约为105亿港元,大幅低于前者。

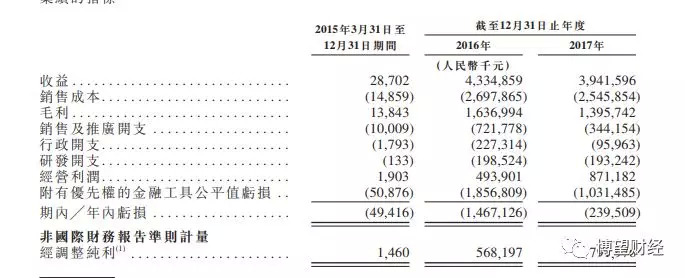

此外,映客在2015年、2016年和2017年的收入分别为2870万元、43.349亿元和39.416亿元人民币。2017年,映客的在线广告收入为2240万元人民币,占总收入约0.6%。而虎牙直播在2016年和2017年,总收入分别为7.969亿元和21.848亿元人民币,其中在线广告业务收入分别为490万元和1.153亿元人民币。

以2017财年为例,在估值约为映客五倍的情况下,虎牙的收入大约相当于映客的一半。这其中,虎牙的广告收入占比远远高于映客。在两家公司2017年的直播收入均占到总收入90%以上的背景下,映客的广告收入还不达1%。可见,未来映客的收入将有非常大的想象空间。

值得一提的是,映客的盈利水平让投资者们颇感兴趣。众所周知的是,不论是互联网还是移动互联网行业,业内大多共识的商业模式是早期花钱购买流量,在流量形成一定护城河之后再开始谈流量变现。

直播行业也不例外,此前上市的虎牙直到2018年1季度才实现盈利。映客则恰恰相反,招股书显示,2015年、2016年及2017年,映客经调整纯利分别为人民币150万元、人民币5.68亿元及人民币7.92亿元,2015年至2017年的复合年增长率高达2229.1%。连续三年盈利,这或许是此次映客上市最大的看点之一。

PK天鸽互动 映客股价利好 潜力非凡

此次映客登陆香港主板,让投资者很容易将其与天鸽互动进行对比。2014年7月天鸽互动在香港主板上市,2016年从PC端直播转移到移动直播,并在16年底成为第一批进入深港通名单的港股公司。

同样在移动直播行业,又先后登陆香港主板,天鸽互动与映客之间的财务对比是许多投资者感兴趣的话题。

截至2017年底,天鸽互动平台注册用户数已经达到3.78亿,月活跃用户数约2400万,季度付费用户 123.7 万人,季度用户平均收益为 172 元。反应到2017年业绩上,年度经调整收益 (营收)10.05 亿元人民币,经调整纯利(净利润)为 4.56 亿元。

映客招股说明书显示,截至2017年注册用户数1.945亿,月活跃用户数约为2269万,季度付费用户约为310万左右(按照招股说明书2017年月平均付费用户103万计算),季度用户平均收益约为1218元(按照招股说明书2017年用户月平均付费406元计算)。2017年全年营收39.4亿元,净利润达到7.92亿元。

两相对比,天鸽互动的活跃用户数和映客相差无几,付费用户略低于映客。从2017年全年营收上来看,映客约为天鸽互动的4倍,净利润也高达近2倍。对比两家公司估值,天鸽互动目前估值约为75亿港币,映客估值105亿港币,结合注册用户增长空间以及映客的变现能力,其在业绩增长空间上具有更多想象力。

基石投资者分众、B站:看好视频化社交

本次映客IPO的基石投资者为分众和B站(Bilibili)。楼宇广告方面,分众占据了国内最多的市场。B站则专注二次元和青年文化,在近几年时间内做到了绝对领先的位置。

分众传媒目前在楼宇视频媒体市场占有率达到95%、楼宇框架媒体市场占有率达70%、影院银幕媒体市场占有率达55%。渠道聚焦在城市核心生活区和商业区,在线下具有高频和垄断的优势。

对于映客来说,在移动直播平台市场达到如今的优势地位之后,下一步需要将自身积累的内容上的资源向线下拓展。与移动端主要依靠看直播与打赏的内容形态截然不同的是,分众传媒针对的线下市场是以短时间、大流量的人群为对象,而盈利模式也变成以广告等流量变现为主的多种商业模式。

这种新场景会让映客在原有移动端直播基础上继续扩张内容品类,并拓展增量商业空间。可以想象的是,直播也会推动线下渠道增加更多交互性,不断丰富线下场景。

而B站自2015年开始在文化娱乐行业进行了一系列的扩张和并购之后,在年轻人和二次元领域拥有极大的影响力。依靠内容和用户群的优势, B站也开始了自己的直播业务,而游戏直播是其最热门的内容。无论是在业务还是内容上,映客和B站的联手都是互补的。

映客方面表示,除了内容和渠道上的互补之外,对分众和B站来说,之所以投资映客,还因为直播是目前视频类平台里最有希望打造出社交属性的平台。

行业进入“下半场” 业务多元化决定未来

直播行业在经历了前两年鱼龙混杂的竞争和市场的疯狂追捧之后,进入了冷静期和稳步发展的阶段。发展重点由之前的增量扩张转到深耕存量市场,提升活跃度和参与质量。以映客为例,尽管主播和用户总量下滑,头部主播及其付费用户的活跃度和盈利能力仍在提升。

据映客招股书披露,每个月至少打开一次映客客户端的用户数于 2016 年第四季度达到 3000 万的峰值之后开始下滑,到 2017 年第三季度止跌回升。

付费用户数自 2016 年第四季度达到 248 万人的高峰之后开始下滑,截止到去年年末(2017年)为 65.2 万人、约为高峰期的 1/4 左右。

其 2017 年营收为 39.41 亿元,同比减少 9%,经营利润为 8.7 亿元,同比增加 76%。营收下降而经营利润增加的原因主要是营销、行政费用同比去年减少了 62.5%。

映客月活用户数量自去年第二季以后开始提升,月付费用户数量和充值金额均实现增长,月均每付费用户充值金额从202元涨至至540元,涨幅近1.67倍。

对于映客来说,短期内可以预见的是,随着上市的顺利进行,与多方的合作和线下推广的开展会逐步进行,大力拓展B端广告营销市场,也必然会成为直播收入之外的盈利增长点。

事实上,今年映客已经成立了广告销售团队,在年度选秀活动《樱花女生》中,映客引入了碧生源品牌作为赞助商,战略合作国内运动品牌乔丹体育。

另一方面,力推平台社交化,如“动态”、“关注”等标签的前置。这种高频互动氛围的营造除了带来更高活跃度之外,本身也拓展了多维场景,带动广告承载量和效果的提升。

而作为直播平台,单纯的秀场直播显然有其天花板,而映客在巩固了其线上地位后,开始整合娱乐行业资源,逐步娱乐产业链化。今年“樱花女生”赛事伊始就签约英皇娱乐,主播IP化、平台产业化的意图十分明显。

映客、虎牙的上市乃至接下来的一段时间,都可以算是直播行业的一个转折点。对于直播行业来说,曾经疯狂与混乱的“千播大战”时代已经过去了,而留下来的具有头部资源的大佬们,将会在各自的稳定发展之中,在直播和短视频与互联网社交相融合的时代,探索未来直播行业新的可能。谁敢说如今这些直播巨头们,将来不会走出直播之外,打造自己的商业帝国呢?

评论