一条财经/丁锦

即将在内地上映的电影《我不是药神》,或将成为今年最好看的电影之一。影片讲述了神油店老板程勇帮助买不起进口抗癌药的慢粒白血病人,走私低价印度仿制药救命,并被病人尊为“药神”的故事。

影片在上海电影节试映时,千人飙泪、掌声不息,也引发了观众对“天价”抗癌药的热议。

近期,国内创新药企掀起赴港上市热潮。这家拟上市药企曾在2017年底,提交了国内第一个肿瘤免疫治疗药物PD-1单抗的上市申请。其抗癌“神药”让人期待,同时招股书也提示了各种风险。

“我不是药神”,但他可能是——

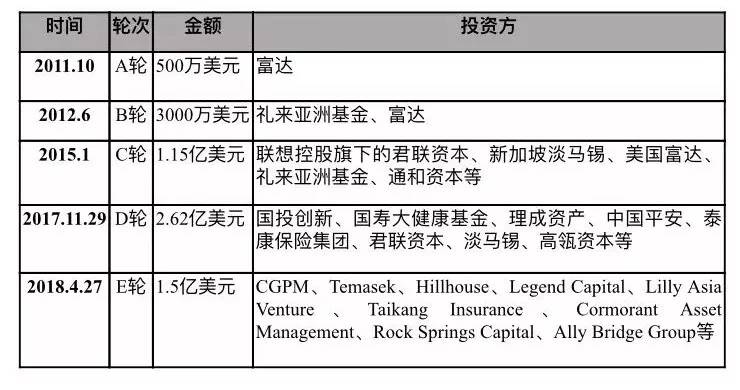

2018年6月28日,肿瘤药研发企业信达生物制药在港交所提交了上市申请。消息人士透露,信达生物制药希望能够从香港资本市场募集3—5亿美元。

据悉,信达生物制药是一家生物制药公司,主要产品是单克隆抗体。已建立一条由17种抗体候选药物组成的产品管线,覆盖肿瘤、眼底病、自身免疫性疾病、心血管病等四大领域。

目前信达生物处于国内该领域的第一梯队,与恒瑞医药、君实生物、百济神州并称四雄。恒瑞医药虽然是首家PD-1单抗进入临床三期的国内企业,但研发进度最终还是落后于信达生物。

信达生物2017年12月作为国内首个提交PD-1单抗(IBI308)的企业,之后又主动撤回,2018年4月已重新提交,与恒瑞、君实的PD-1抗体药物一同被列入优先审评名单。

招股书显示,信达生物自成立以来一直备受资本青睐。共获得了包括礼来亚洲基金、新加坡淡马锡、中国平安、泰康、Capital Group及君联资本等多家投资者约5.62亿美元的投资。

亏损、创业制药公司为何受资本青睐?

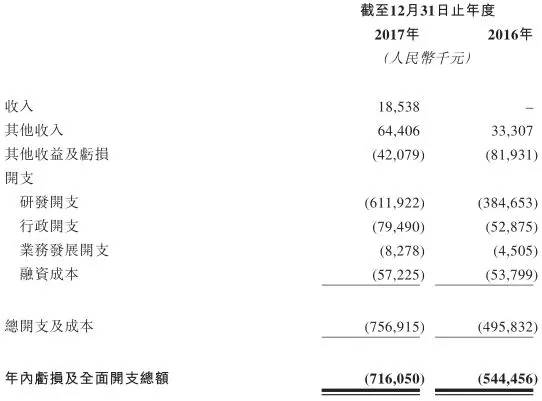

信达生物在招股书中表示,于截止2016年及2017年12月31日止年度分别,产生亏损净额人民币5.445亿元及人民币7.161亿元。截止2017年12月31日,累计亏损达人民币14.92亿元。

资料显示,全球知名的投资管理公司──富达投资集团、新加坡淡马锡公司赫然在信达生物制药的豪华投资者阵营中。为什么一家没有任何产品商业化并持续亏损上亿元的制药企业会备受资本大鳄的追捧?

据了解,信达生物成立于2011年,其创始人俞德超博士从事生物制药创新研究近20年,是国内唯一发明两个“国家一类新药”并促成新药开发上市的中国科学家。发明了世界上首款基于溶瘤病毒的免疫治疗药物安柯瑞,共同发明及主导开发了国内首款创新型全人源抗体类治疗药物康柏西普。

2017年底,信达生物作为首家递交国产PD-1单抗上市申请的企业更一举成为业内关注焦点。

PD-1/PD-L1药物是一种重要的免疫抑制分子,可通过封闭T淋巴细胞的PD-1,阻断其与肿瘤细胞表面PD-L1结合,解除肿瘤细胞对免疫细胞的免疫抑制,使免疫细胞重新发挥抗肿瘤细胞免疫作用而杀伤肿瘤细胞。

目前,PD-1被认为是抗肿瘤治疗的明星品种,广泛应用于各类治疗领域,包括肿瘤、自身免疫系统疾病、神经科及眼科。以其持久性、广谱性、低毒性著称,市场空间巨大。2017年单克隆抗体(包括融合蛋白)的全球销售收入为1038亿美元。

截至2018年5月10日,全球共有五种已上市的PD-1及PD-L1抗体,包括PD-1抗体Keytruda及Opdivo,PD-L1抗体Tecentriq、Bavencio及Imfinzi。

招股书引用弗若斯特沙利文报告称,中国所有癌症的发病率由2013年的370万人增至2017年的420万人,复合年增长率为3.4%。目前可得的临床数据显示,部分在中国最常见的癌症,例如肺癌、胃癌、肝癌、肠癌及食道癌均对PD-1/PD-L1抗体有反应。

除百时美施贵宝的Opdivo外,目前中国尚未有第二款PD-1产品上市,市场空间巨大,海外巨头与国内优秀企业都在加紧跑马圈地的节奏。

千亿美元的市场规模、业内领军人物带领的顶尖专家团队,使信达生物完成了从人才、产品到资本的良性循环。

研发费用靠融资,收入主要靠授权费、银行利息和政府补贴

招股书显示,产品尚未获准进行商业销售,尚未从产品销售录得任何收入。

截至2016年底,并任何收入。截至2017年底,来自许可费、研发服务费的收入分别是1000万元、853.8万元。

其他收入包括银行利息收入及政府补贴收入。银行利息收入主要来源于存入D系列股权融资的所得款项现金。

截至2016年底,银行利息收入人民币450万元,政府补贴收入人民币2880万元。截至2017年底,银行利息收入人民币830万元,政府补贴收入人民币5640万元。

招股书表示,信达生物将三种基于信迪利单抗的双特异性单克隆抗体候选药物与美国礼来制药集团共同开发,其中两种候选药物正在中国开发。根据有关协议条款,信达生物与礼来在中国共同推广,平等分享有关IBI-301及信迪利单抗商业化的利润及亏损。

根据该协议,礼来向信达生物支付3600万美元的前期付款。此外,倘信迪利单抗达到若干净销售目标,信达生物将有权获得总计高达7500万美元的阶段付款。

这是医药领域重要研发模式——授权研发。是指从国外制药公司引入新药的专利权许可,在指定地区范围内进行临床试验、新药开发、生产、上市和销售。但不同的是,此次的授权方是信达生物。

这种模式下,新药的专利权并不发生转移,仍然归属授权方。授权方从被授权方分阶段获取三笔收入,分别为:首付款、里程碑金、销售提成。

信达生物在招股书中称,研发活动是业务模式的重点。截至2016年及2017年12月31日,公司研发开支分别占总开支及成本的77.6%及80.8%。募集的资金主要用途也是研发活动以及相关辅助行政成本的拨资。

但不得不考虑的是,新药研发存在研发周期长、失败等风险。信达生物也在其招股书中提示了近57页的风险因素。

评论