文 | 方少卿

美国前财政部首席重组官Jim Millstein周四同意将他拥有的重组业务公司卖给Guggenheim Partners公司。这位投行老兵表示,下一轮经济衰退将在两年不到时间内爆发。

目前美国企业将面对更高的利率,这意味着债务过高的企业将需要比几年前较低利率环境下更大的现金流去偿还债务。

多位重组业务老兵都认为美国企业高债务引发的危机在即,历史也可能重演。

违约率冲高

5月,美国投行Jefferries重组部门老大及Moelis重组部现任负责人之一Bill Derrough就曾指出,目前债市一篇混乱,抵押债券发行量巨大,CCC评级的垃圾债极其受欢迎,投资者追求高收益率,而且没有美联储的介入,市场就不可能达到有序有效的平衡,这些现象都暗示着由债市引发的危机即将到来。

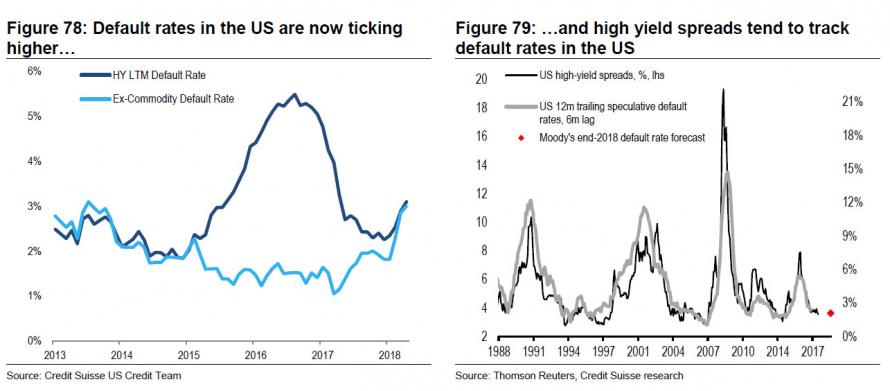

从瑞信研究报告中的图表来看,在2015年之前,债券违约率在1%至2%之间徘徊了几年,2015年开始飙升,冲到过5年来最高点。2018年开始后,违约率又开始冲高。这也验证了投资银行Greenhill & Co.重组业务部负责人之一Neil Augustine的说法。

即使经济增速没有下滑,整体信用水平没有改变,单看债券发行量也能预计,将会有更高的违约量。

Jim Millstein在彭博新闻的电视采访中提醒道,美国现在的贸易政策很容易导致企业投资下降,消费者生产者的花费也会升高;对于美国生产者来说,需求也会缩小。

此前,Guggenheim的首席信息官Scott Minerd表示大量的公司债务将导致违约率上升,失业人数增加,并在推文中重申他的观点。

市场低估了贸易政策对经济的影响。股市的上涨只不过是最后的狂欢罢了。投资者最好赶紧卖出。

以史为鉴

除了宏观层面对经济状况的担忧,Millstein还指出了下一次“危机”的具体的催化剂,也就是企业资产负债表中目前积压了很多过去十年累计的债务,而债务是在过去低利率环境下产生的。

Millstein认为美国企业债台高筑将使经济下滑,因为利率抬升将直接抑制投资。而且目前科技和工业企业的杠杆率过高,当经济增速下降时,这些企业将受到威胁,有可能进一步导致一个恶性循环。

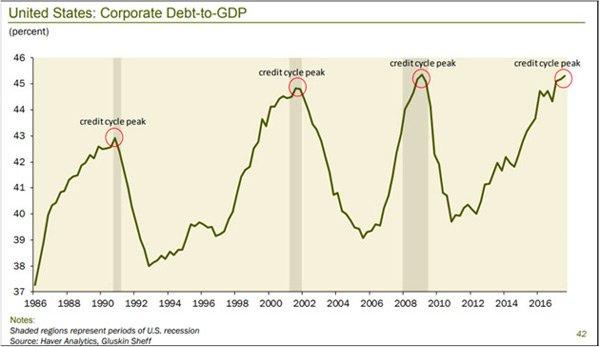

过去不乏相似的情形。2009年起,全球非金融公司的垃圾债激增58%,未偿还债务达37万亿美元,其中有两万亿美元债券评级为B1或低于B1级。2009年起,美国公司债总量增速49%,债券金额88万亿美元,其中大部分资金都用于企业股票回购。如果看公司债务占GDP的比例,再结合往年数据比较,这一比例已达到构成随后金融危机的水平。

这么一来,也许Guggenheim Partners收购Millstein的重组咨询公司能得到合理的解释:因为当经济真的衰退,危机到来时,传统银行业务收入必然骤降,但同时重组咨询业务将成为那时的创收大头。

评论