文/广汽集团汽车工程研究院未来智慧交通生态体系创新工作站副首席专家文凯

从2012年开始,出行服务开始进入多人合乘拼车的2.0时代。本文分析了国内当前基于生态驱动的网约车模式的局限性,提出共享出行应从生态驱动向技术驱动发展的思路,以构建可持续发展交通为目的。同时,文章提出了整车企业以共享出行为业务载体推动企业数字化转型的建议。

2017年我国公路通车总里程达到477万公里,汽车总保有量达到2.17亿辆,单位公路里程汽车保有量为46辆/公里,基本达到国际平均水平。但是,我国幅员辽阔,地区差异大,如2017年中国本地生产总值(GDP)排名前十的城市中,单位公路里程汽车保有量均达到或超过东京、新加坡、中国香港等发达城市(如表1所示)。与此同时,轨道交通发展滞后,线网密度远不及国际大城市。因此,如何提高公路出行的效率显得尤为重要。

2014年以来,国内网约车市场发展迅速,与私家车相比,网约车的模式提高了部分私家车辆的利用率,增加了消费者出行服务的供给,但是当前网约车主流仍然是一人独占一辆车出行,受限于城市道路资源,在一定条件下反而会增加拥堵。高德最新发布的2018年第一季度交通大数据报告显示,在2018年4月滴滴和美团的补贴大战期间,为提高司机的收入、降低乘客打车费用,导致小汽车出行数量剧增,上海的交通拥堵指数因此创下四年以来的最高值。

国内主流网约车商业模式分析

任何新的商业模式要长久地存在,必然以提高效率为前提。网约车最近几年发展迅速,但未必就能颠覆巡游出租车,就像电商的发展并不能让传统折扣店消失一样。

可将网约车和巡游出租车运营的过程分为接单环节、运送乘客环节以及车辆的维修保养环节,并对各个环节进行效率分析。首先分析接单环节。此前有研究者将杭州市1000台出租车中巡游获取订单和网约获取订单的运营数据进行了分析,其结果显示:出租车通过网约接单的方式,车辆的空驶里程和司机收入绩效都没有发生显著变化。从统计数据中可以看出,司机通过网约和巡游获取订单的效率是基本相近的。在运送乘客从A点到达B点的环节,假设巡游车租车和网约车的车型价格及折旧基本一致,该环节效率也是相同的。在最后的维修保养环节,出租车通过这些年的运营,已经基本形成有限的几种车型,在此环节中具备规模效应;而网约车由于种类较多,在维修保养环节并不占据优势。滴滴在维保市场建立了滴滴俱乐部、滴滴驿站等机构,正是在试图降低网约车的维修保养费用。消费者打车费用方面,以重庆当前网约车和巡游出租车的定价为例比较,消费者的支出差异与行驶里程相关:在12.3公里以内,网约车成本较低;在12.3~37.7公里区间,巡游出租车的成本较低。综合比较,网约车并没有降低消费者的打车费用。

通过以上对打车环节的分析,可以看出网约车的效率实际很难以显著优势超越传统巡游出租车。因此,滴滴和美团在进入网约车业务以后,都试图构建出行服务的生态体系,通过提高整个生态系统网络的效率来获取收益,也就是所谓的互联网思维,即基于第三方的盈利模式。

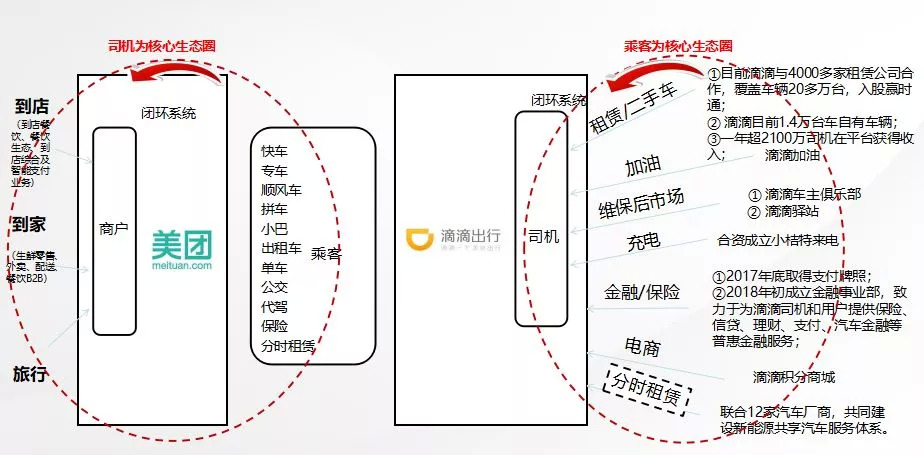

滴滴以司机为核心构建垂直产业链的生态闭环网络。2017年滴滴完成95亿美元的融资,布局了大量的汽车后市场业务,包括租赁/二手车业务、滴滴加油服务、滴滴车主俱乐部、滴滴驿站等,同时还与特来电成立充电合资公司。此外,2017年底滴滴拿到了支付牌照,2018年初成立金融事业部,涉足保险、信贷、理财、汽车金融等服务。滴滴的生态系统的效率优化逻辑主要在于通过滴滴平台聚集大量的司机(2100万司机),形成规模效应,建立统一的汽车售后服务市场。

自2017年南京试水网约车业务,美团的出行服务以乘客为核心,构建乘客出行、餐饮、休闲旅行的闭环生态网络,美团生态系统提高的效率在于为商家吸引更多客流,但并没有为提高出行服务本身的运营效率带来新的解决方案。

通过以上分析可以看出,滴滴和美团当前分别都在构建以司机和乘客为核心的出行生态网,以生态驱动出行服务的发展和效率提升,在出行服务本质的打车业务环节并没有显著提高效率,对比巡游出租车,没有优势。

出行服务的2.0时代

回顾网约车的历史,2010年Uber在美国上线,Gett和Lyft也相继运营,若将以个人打车为主的Uber网约车模式称为出行服务1.0时代,那么从2012年开始,出行服务开始进入多人合乘拼车的2.0时代。在最近两年,不断有整车企业进入该市场领域,如2016年大众汽车成立MOIA出行服务品牌,以多人共乘的商业模式为主,并发布专属的共乘车型,已经在汉堡开始运营;福特公司也在当年收购小巴拼车公司Chariot;2017年奔驰和Via公司成立ViaVan公司,拓展欧洲多人共乘业务市场。

多人共乘的网约车模式对比个人打车的网约车模式,其优势在于有更高的通行效率。效率的提高依赖车辆实时调度和乘客路线匹配的算法,出行服务将从1.0时代的生态型驱动回归到提高效率的本质。麻省理工学院(MIT)最近对纽约出租车出行的研究表明,如果一台出租车4人合乘,纽约98%以上的出租车出行只需要3000台就可以满足,乘客平均等待时间不超过2.5分钟,而纽约目前有人口850万,出租车1.4万台。世界经济合作与发展组织的研究报告《城市交通系统升级——共享自动驾驶汽车如何改变城市(Urban Mobility System Upgrade: How Shared Self-Driving Cars Could Change the City)》分析了欧洲典型的中小型城市里斯本的出行数据,发现共享出行会显著减少社会车辆,但是会增加车辆社会运营总里程,其中一人独占一台车会增加54.6%的里程,显著高于8.8%的多人共乘模式,车辆社会运营总里程迅速增加意味着更多的交通拥堵。

以共享出行业务推动数字化转型

从奔驰2016年发布的“CASE”(Connected,Autonomous,Shared&Service,Electric drive)战略,到宝马的“ACES”(Automated , Connected , Electrified , Service)战略,以及国内上汽集团的“新四化”战略,未来汽车产业的“电动、智能、网联、共享”成为行业发展趋势的共识,其本质在于汽车产业的数字化。在传统的汽车产业链中,主要包括零部件供应商、整车厂、汽车销售商和消费者,其中整车厂凭借汽车动力系统(燃油发动机)和车型系统集成能力,掌握产品和市场定义权,在产业链中的话语权处于主导地位;销售商是介于生产端和消费者端中间的调压器,在产能恒定的条件下,充当消费者需求峰谷间的缓存。

一方面,随着电动化、智能化和网联化的技术进步,零部件集成度得到提高,如在电动零部件领域,博世已经可以提供电机、电控和电桥一体化的解决方案,而在传统整车领域这部分功能是由整车厂匹配集成的。零部件逐步发展为独立模块供应商,逐步侵蚀整车厂的产品定义权和系统集成能力需求。

另一方面,随着共享出行的发展,运营商逐步发展成为具有议价能力的大宗采购商。不同于原有产业链的分散独立没有议价能力的经销商,运营商的大宗采购过程中,可以从产品开发开始定义造型、功能、成本甚至销售价格。在“电动、智能、网联、共享”的转型升级过程中,整车企业面临产业链的话语权降低的危机。

因此,整车企业应该加大“四化”领域的零部件技术开发和投入,发展出行服务业务,出行服务同时也为整车企业提供了数字化技术应用场景,以及接触服务用户的机会,作为传统整车企业数字化转型的重要业务载体。

结语

中国以接近与美国同样的国土面积,承载了4倍于美国的人口,中国超过千万以上人口城市就达到14个,地区发展的不平衡、不充分是我们当下的国情,资源承载能力有限。因此,我们应倡导真正具备效率的共享出行,构建“安全、高效、绿色”可持续交通体系,为人类美好移动生活持续创造价值。

本文刊发于《清华金融评论》2018年6月刊,6月5日出刊,原标题为:共享出行2.0时代——从生态驱动到技术驱动 构建可持续发展交通

评论