中国最大的购物中心在哪里?根据销量排名,头把交椅当属北京新光SKP,去年的销售额高达125亿元。但是如果放宽对于购物中心的定义,那么榜单上则少不了人流涌动的机场。

根据方正证券的估算,去年仅是上海浦东机场免税商品的销售收入就已经超过75亿元,在购物中心榜单中就可以挤入前八强,而如果加上餐饮、广告、停车费、地产等综合收入,排名可能会更高。

作为交通枢纽,穿梭于候机楼内的旅客赋予了机场第二标签“超级流量的消费场所”:去年中国有超过5.5亿人次乘坐飞机出行,而北京首都机场去年的旅客运量已经超过9000万,在全球排名第二,上海浦东机场去年国际航线上的旅客量近3500万人。

但是在消费理念上,很多人对于机场消费抱着“能不买就不买”的态度,尤其是在国内机场内餐饮消费,另一方面却是免税店化妆品热销,这也构成目前中国机场零售行业“冰火两重天”的图景。

人人都爱免税品

如果说机场是一块寸土寸金的宝地,那么免税店就是这块土地上长出来的摇钱树,同时也是体现流量经济学的一个完美案例。

7月20日,上海机场(600009.SH)的免税招标结果出炉,日上免税行(上海)有限公司(下称日上上海)中标浦东机场T1、T2、卫星厅出入境7年免税经营权,综合提成比例42.5%,7年保底提成总额为410亿元。保底租金的含义是,如果机场免税店异常火爆,机场还可以获得额外的提成收入,按照两者取高的方式来进行分配。

日上上海目前属于中国国旅旗下。2018年2月,中国国旅股份有限公司(601888.SH)发布公告称,公司全资子公司中国免税品(集团)有限责任公司(以下简称“中免公司”)以15.05亿元现金收购日上上海51%的股权。目前,两家公司已经携手拿下首都机场、上海虹桥和浦东机场、以及广州白云机场的免税业务经营权,成为中国免税行业无可争议的巨无霸。

在很大程度上,国际航班的旅客数量决定着免税业务的发展空间,以及招标的金额。

上海机场去年的旅客运输量超过7000万,增速为6.1%,排名全球第九,其中有将近一半的旅客是乘坐国际和港澳台地区航线出行,占比全国最高。由于免税商品(尤其是税率较高的烟酒和化妆品)相比于市区拥有巨大的性价比优势,当一年数以千万计的国际航班旅客从免税区域经过时,其中蕴含的商机可想而知。

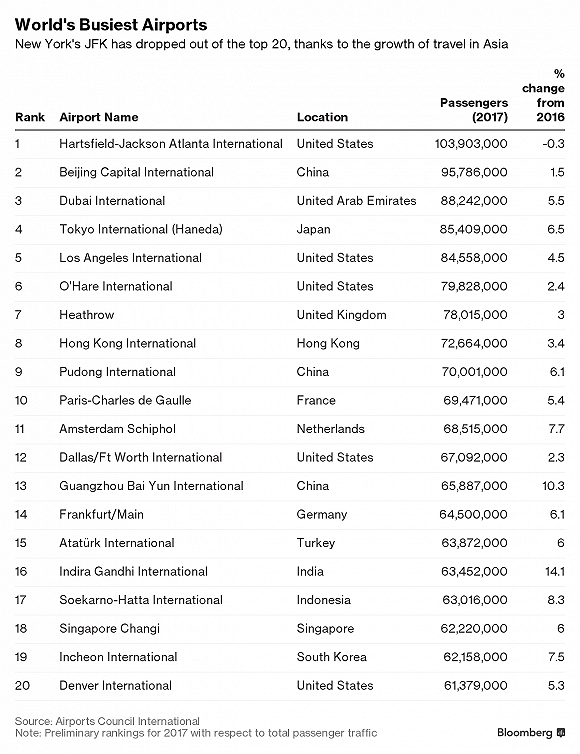

可以对照的是,虽然美国亚特兰大机场是全球最繁忙的机场,去年运输旅客数量超过1.03亿人次,但是因为它并非新加坡、香港以及迪拜这类国际航线中转枢纽,国际航班数量在美国也排在纽约、洛杉矶、旧金山、芝加哥等城市之后,因此免税业务发展空间十分有限。

相比之下,新加坡的客运量虽然只有6200多万人次,但国际旅客占绝大多数,同时新加坡政府重视对于机场购物环境的打造,因此樟宜机场的免税收入在全球也是数一数二的。2017年,樟宜机场特许商店收入达到历史最高的19亿美元(约合人民币128.9亿元),相当于每个乘客贡献了207元,比它更高的则是首尔仁川机场和阿联酋迪拜机场,免税收入分别达到21亿美元和19.3亿美元,其中,中国旅客做的贡献最大。

对于任何有志于发展机场零售业的公司来说,免税区都是令人垂涎之地。

以全球最大的旅游零售商Dufry为例,它目前在全球64个国家经营免税业务,经营超过2200个店铺,2017年的收入达到83.77亿瑞士法郎(约合人民币572.5亿元),营收增长7%,其中91%的收入来源于遍布全球的机场,公司净利润达到1.1亿瑞士法郎,综合毛利率长期维持在59%左右,相比之下,中国国旅的免税业务毛利率维持在45%左右,虽然比国际巨头要低,但是也足以在支付完给机场高额的租金之后为自己留存下一部分利润。

从国际上来看,Dufry、DFS、Lotte、Lagardere这些免税行业巨头的毛利率都在50%以上,而机场作为地主,实际上拿走了绝大部分的利润,比如这次日上上海中标给出的提成比例高达42.5%,首都机场T2航站楼的中标提成率更是高达47.5%,也就是说机场的免税经营商每卖出100元的商品,超过40元实际上是进了机场的口袋。

但是,这丝毫不会影响人们对于机场免税品的追捧。方正证券引用Oliver Wyman2017年发布的一份研究中国人出境游消费习惯的报告,2016年中国游客境外旅游消费总额高居世界第一,达到2611亿美元,其中58%用于购物消费,其中有38%发生在免税店,免税消费总数达到3530亿元。

这两年为了鼓励消费回流,政府推出了一系列政策来扶持免税行业。2016年2月份,财政部、商务部、海关总署、税务总局和旅游局联合发布《口岸进境免税店管理暂行办法》,决定在广州白云、杭州萧山、成都双流、深圳宝安等机场各设一家入境免税店。

另外,根据中免集团发布的公开信息,虹桥机场现有免税经营面积1500平方米,在新一轮招标后增至2088平方米,浦东机场免税经营面积则由招标前的6600平方米增至16915平方米,这在一定程度上说明政府对于促进消费回流的决心。

“从政策方面,无论是中央还是各地,都在大力支持免税行业的发展,考虑到目前全球贸易环境,鼓励消费回流的趋势会更加明显。”方正证券一位分析师告诉界面新闻记者。

航空收费不够,非航收入来凑

机场的收入由两部分组成,最基础的就是航空性收入,也就是跟航班有关的收费项目,包括飞机起降费、停场费、安检费和旅客服务费等,非航收入则主要包括零售、餐饮、广告、停车费等,对于机场来说,免税业务就是典型的高毛利非航业务,但前提是要有足够多的国际旅客。

对于国内机场来说,由于航空性收费标准受到政府严格控制,一方面导致毛利率低,另一方面也受到航站楼、飞行时刻和跑道容量的限制,本身的提升空间不大。“航空性业务按18号文件执行,谈判提升空间有限,但是非航业务有很大的增长空间。”深圳机场一位管理人员告诉界面新闻记者。

2017年1月,民航局印发《关于印发民用机场收费标准调整方案的通知》,也称18号文件,这也是10年来政府第一次对航空性收费项目进行调整。

文件规定内航内线起降费收费标准可以在规定的基准价基础上上浮不超过10%,但根据方正证券的一份研报,国内机场内航内线收费水平大幅低于国际一流机场收费水平,首都,上海和白云机场,内线收费水平只有香港机场收费水平的30%,外线收费水平仅仅为香港机场收费水平的约50%,这也是为什么很多国内70%以上的中小机场都处于亏损状态的原因之一。

由于航空性收费水平低,国内上市的机场非航收入占总营收比例可以达到50%左右(不计民航发展基金补贴),甚至会比一部分国际一流机场的水平还要高,但是这些虚高的数字并不能掩盖中国机场非航收入增长相对滞后的窘境,尤其是考虑过去5年中国出境游人数猛增的情况。

2017年,上海机场与香港机场的旅客吞吐量较为接近,但是浦东机场非航收入仅仅为43.38亿元,平均每名旅客的贡献只有61元,相比之下,去年香港机场单单是特许零售和广告的收入就超过79亿港元(约合人民币68.4亿元)。即便是比香港机场多出将近2000万人次的首都机场,非航收入也只有31亿元,不到香港机场的40%,整体来说中国大型枢纽机场非航收入发展不够充分,没有对机场的流量进行充分变现。

而这背后的原因是多维度的,一方面是因为政策的限制,国内一线机场虽然都已经上市,但是灵活度依然有限,无法像国际一流机场一样开展多元化的业务,比如房地产、酒店以及高尔夫等。

“香港、新加坡、仁川机场商业租金收入超过机场营业收入的三分之一甚至40%,尤其是免税业务有很大的竞争力。这与免税政策环境、运营商专业性、免税场地及流程优劣、国际旅客量、中转旅客和购买力强的旅客占比高等都有关系。”白云机场在回复界面新闻时称。

和国外机场相比,中国机场的优势在于流量和消费升级形势下人们强大的购买力。

过去5年,在中国乘飞机出行的人数从3.1亿人次增长到5.5亿人次,与此同时,出境游人数也从8300万一路飙升至近1.3亿人次,考虑到目前中国持有护照的人数只有1.2亿左右,未来出境游市场的发展还会给机场零售业带来更多的发展机会。

数据显示,全球前50大最繁忙的机场中,中国占有8席,除了首都机场和上海虹桥机场之外,其余6座机场的客运量增长幅度都在6%以上。此外,中国的一线城市也正在经历一轮机场新建和扩建潮,比如位于北京大兴的新机场计划在明年9月30日投入使用,年旅客吞吐量可以达到8000万以上,上海浦东机场的卫星厅也计划在明年开放使用,每年能够处理的旅客数量也达到3800万人次。

先天规划不足,后天增速来补

相比于流量方面的优势,中国机场零售在规划设计上存在一定的先天不足。

在中国,负责地方机场设计的一般都是各地的建筑设计研究院,比如中国建筑设计研究院,西南建筑设计研究院、华东建筑设计研究院等,这些机构设计的大部分都是办公楼、学校、博物馆、住宅等,极少参与商业综合体的设计,某种程度上来说缺乏对于大众消费者和零售业的洞察。

“这些机构通常都是从机场的功能性角度出发,在设计动线的时候也是考虑乘客出行和航空安全的需要,但是很少考虑航站楼的商业价值。”开锐咨询高级咨询师祝伟龙告诉界面新闻记者,他参与过国内多家机场商业服务咨询项目。

“机场很特殊,它是一个交通枢纽,机构在规划设计时,优先考虑的是旅客怎样才能最快离开机场,不耽误旅客的时间,这是核心目的,但这跟商业规划其实是背道而驰的,购物中心肯定是希望客人停留的时间越久越好。国外在规划机场运行流程和商业流程时可以做到比较有机的统一,比如说根据每个登机口的航班目的地、旅客的类型,来规划商业资源,但是国内的机场还处在比较初级阶段,都是通过商业资源的简单堆砌来实现租金的增长。”一位在首都机场负责商业运营的人士告诉界面新闻记者。

国际咨询机构ICF(艾思赋)3月份发表了一篇名为《机场革命》的研究报告,里面就提到机场在做规划设计时的矛盾心理。“旅客在集中安检之后穿过一片犹如迷宫似的免税区尽管有助于提高机场的零售收入,但是同时也会招来很多投诉和抱怨。”

“尽管是面临规划设计上的限制,但是中国的机场依然大有可为。国外机场规划得再符合零售的要求,增速也是有限的,中国民航业的增速有目共睹,加上我们有许多新的零售业态,移动支付已经十分普及,没有理由做不好销售。当前这个阶段,一把手的观念决定了一切。”祝伟龙说。

随着民航业的发展,国内一些机场已经意识到机场的非航收入潜力,比如广州白云机场T2航站楼在规划设计之初就请了一家国外机构对商业资源进行整体规划。T2商业总面积约4.4万平方米,是T1商业面积约2.8万平方米的1.5倍,除了一些传统的零售业态之外,还引入了像网易游戏这样的互联网公司,以及陶陶居这样的广州餐饮老字号,这些都给长期封闭的机场零售生态带来了更新鲜的血液。

“我们也有自己的苦恼,机场最重要的是安全,作为客运量最大的首都机场在这方面的压力很大,容不得一点安全隐患,所以我们在引入新业态的时候也非常谨慎,会选择一些安全风险系数低的项目,比如点唱机、共享充电宝以及互动游戏体验区等。”上述首都机场内部人士表示。

对“甩手掌柜”说再见

虽然中国是全球第二大民航市场,甚至很有可能会在2022年左右取代美国成为全球第一,但是人们对于在机场的消费热情普遍不高,主要原因在于价格不合理,尤其是餐饮,过去几年机场天价牛肉面的新闻屡见报端。

“旅客对于机场的投诉大部分都集中在餐饮上,餐饮为什么这么贵,租金是很大一个因素,另外人工和物料的配送成本也是另外一个原因,一些连锁品牌在机场会执行一种口岸价,比如肯德基、麦当劳在机场的价格会比市内贵15%左右,但是强势的机场可以强制品牌实行同城同价,这取决于和品牌的谈判力度和筹码。”祝伟龙说。

今年1月,广州市政府出台《广州市民用运输机场管理办法》,其中第四十条规定:约定经营者提供的商品、服务的价格,不得高于本市中心城区同一商标、商号、品牌或者同类商品、服务标注的价格。

“为了提升商业服务品质,增强旅客出行体验,在T2招商阶段,我们将’同城同质同价’条款写入了合同。在管理上,我们要求商家将对标店铺上报,日常会针对每个对标店铺进行实地调查,审查价格对标情况。”白云机场回复界面新闻时称。

“同城同价已经成为行业标准。如果商家无法承诺,就不能在机场经营。大家觉得不同价的原因,一方面是观念上的先入为主,毕竟在一些二三线机场确实有这种情况,所以有些时候会推一而广之,认为所有机场都一样。”首都机场内部人士表示。

对比国际一线机场,比如新加坡樟宜、伦敦希思罗机场,同城同价的印象已经深入人心。2015年《周末画报》的一篇报道还指出,奢侈品品牌如果想要进驻希思罗机场,必须要自愿降价20%,这种人为的免税模式让很多都愿意在机场的消费心态变成“能买就买”,这跟中国有着天壤之别。

人们经常会批评中国机场在招商时只看租金,不看品牌,因为这会衍生出一系列问题。

“价格高,服务质量低,同质化严重,市场化程度低,商家基本上是什么赚钱做什么,门槛奇高,行业潜规则较多,鲜有其他行业从业公司能够进入到这个圈子,容易滋生行业准入腐败和利益输送,缺乏新鲜血液,在2010年之前,机场零售行业里面几乎没有出现什么企业化程度高的连锁企业,普遍存在的是各地的码头和盘踞在码头上的各方势力。”从事机场商业项目工作十年的蓝先生告诉界面新闻记者,他现服务的企业在重庆、沈阳和厦门等国内机场经营众多高端奢侈品名品零售业务。

“国内机场过去自己做经营,然后通过公开招投标的方式去寻找特许经营方,供应商通过压低成本、高价销售的方式获得利润,因此造成现在这种局面,机场里的品牌在市区找不到,机场的高租金、高地价将很多优质品牌拒之门外。”祝伟龙说。

在公开招标的模式下,一个品牌集成商中标之后可能会通过加价的方式将位置不好的店铺转租给其它公司运营,形成层层转包的现象,在管理不到位以及缺乏外部监督的情况下,物不美价不廉的印象也就这么产生了。

在祝伟龙看来,国内机场缺乏真正的商业运营能力,本质上他们做的还是地产生意,依靠收取租金来获利,看起来更像是一个甩手掌柜。他认为国内机场在引入品牌时可以向国际一流机场看齐,“国外在引入品牌方面公开透明、非常市场化,无论是公开招标还是定向谈判都不避讳,如果有适合的品牌和业态,机场可以主动出击。”

去年年初,新加坡樟宜机场和重庆机场合作,双方共同成立的商业管理合资公司,将负责管理和运营江北零售、餐饮、广告、嘉宾服务、休闲服务和停车场等6项业务,某种程度上这也说明中国机场正在向国际一流机场学习开发商业零售资源的经验。

“我们用了十年,二十年的时间让旅客对于在机场消费形成不好的观念,我们也可以花点时间消除这样印象,这不是一个改变不了的事实。”祝伟龙说。

评论