8月1日晚间,中国证券业协会官网公布了《2018年上半年度证券公司经营数据》,131家证券公司当期实现营业收入1265.72亿元,净利润328.61亿元。其中,106家公司实现盈利。

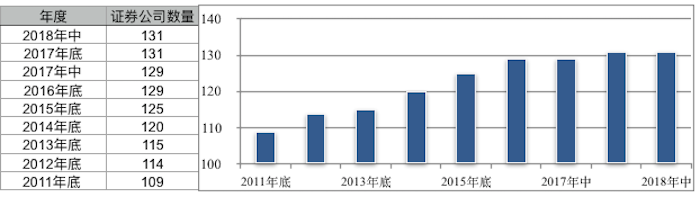

这份成绩单显示,2018年年中统计的证券公司数量与2017年年底统计数据相同。从历年统计情况来看,近几年证券公司数量保持相对稳定,每年略有增加。

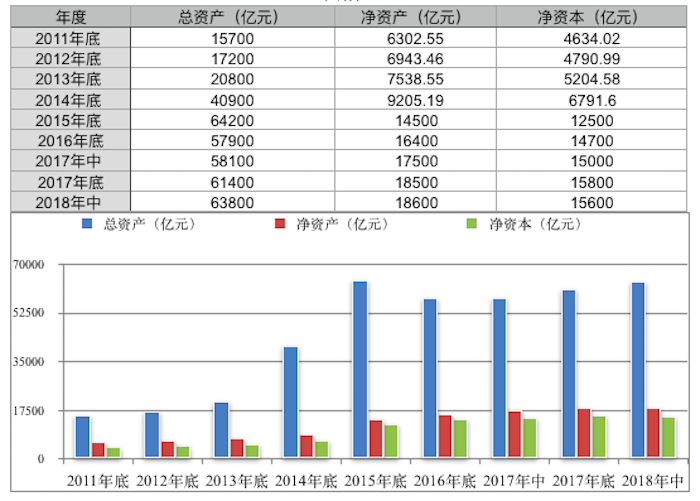

据统计,截至2018年6月30日,这131家证券公司总资产为6.38万亿元,净资产为1.86万亿元,净资本为1.56万亿元,客户交易结算资金余额(含信用交易资金)1.11万亿元,托管证券市值36.56万亿元,受托管理资金本金总额15.89万亿元。

从近年来证券业总资产、净资产、净资本的变化情况来看,证券行业总资产在2014年和2015年都大幅增加,随后略有下滑,自2016年中期以来又逐年上升。净资产和净资本在过去几年一直平稳增加,但今年上半年证券行业净资本相比去年年底稍有下降。

上半年,131家证券公司当期实现营业收入1,265.72亿元,当期实现净利润328.61亿元,与去年同期相比,分别下降12%和41%。其中,共106家公司实现盈利,占公司总数的80.92%。而2017年底和年中则分别有120家和117家公司盈利,占比为91.6%和90.7%。

从近期上市券商披露的业绩快报中,也能嗅出上半年行业整体业绩堪忧的气息。

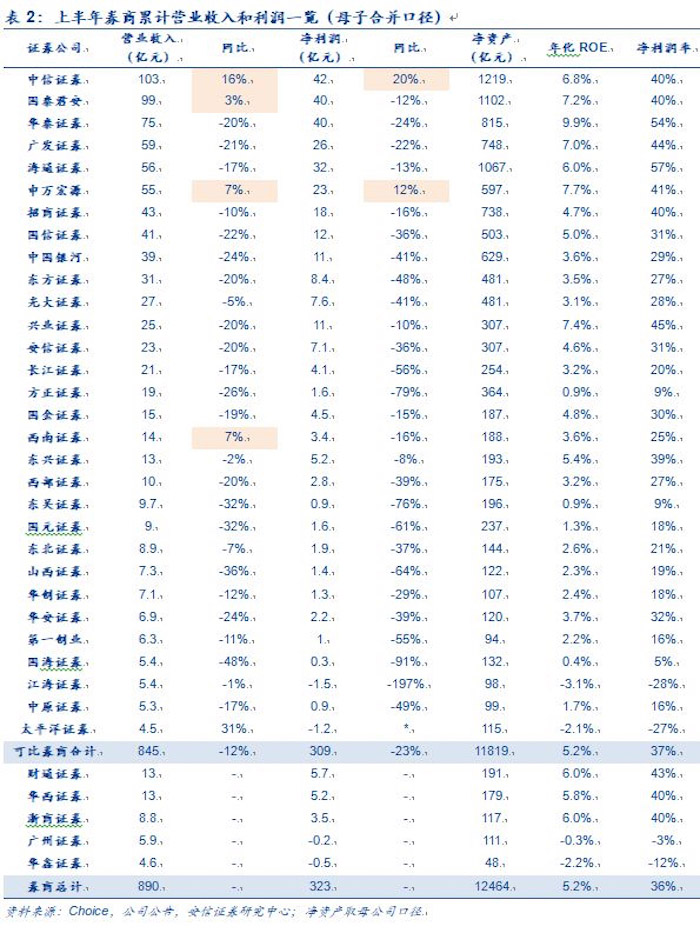

截至8月1日,已有12家上市券商发布了中期业绩快报。其中,除了中信证券一家上半年净利润逆势增长外,其余11家净利润同比均下滑,这11家券商包括第一创业、山西证券、国元证券、长江证券、浙商证券、财通证券、华西证券、国信证券、中国银河、海通证券、国泰君安。

海通证券非银分析师孙婷认为,上市券商业绩整体下滑,主要是由于市场交投不活跃、中美贸易摩擦持续升级、IPO否决率高、权益市场表现不佳、资本中介类业务增速放缓等所致。根据研报估算,2018年上半年27家上市券商合计实现营业收入841.66亿元,同比下滑10%,实现净利润249.70亿元,同比下滑23%。券商业绩分化明显,大中券商业绩显著好于小券商。

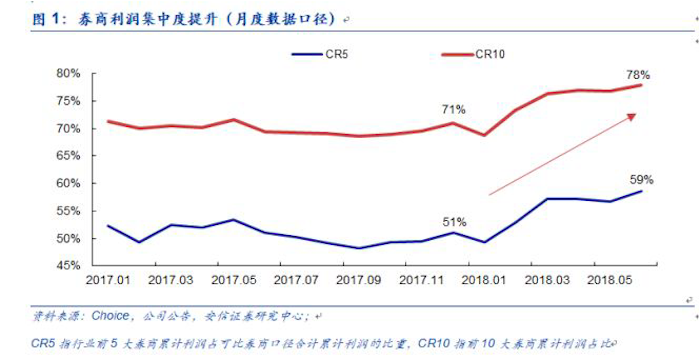

安信证券非银分析师赵湘怀也在研报中指出,2018年以来券商利润集中度明显提升,截至2018年6月末CR5(前5券商利润合计占比)升至59%,较年初上升8个百分点;CR10(前10大券商累计利润占比)升至78%,较年初上升7个百分点。券商外部经营环境越弱,龙头券商的优势就更加明显。

从具体的各项业务来看,131家证券公司代理买卖证券业务净收入(含席位租赁)为363.76亿元,去年同期129家证券公司代理买卖证券业务净收入为388.54亿元,同比下滑6.38%;

上半年证券承销与保荐业务实现净收入116.86亿元、财务顾问业务净收入45.16亿元,去年同期,129家券商分别实现证券承销与保荐业务净收入169.23亿元、财务顾问业务净收入51.88亿元,同比分别下滑了30.95%、12.95%;

此外,投资咨询业务净收入14.54亿元、资产管理业务净收入138.88亿元、证券投资收益295.50亿元,同比分别下滑7.39%、0.79%和19.24%。

对比以上数据可以发现,上半年证券公司投行收入下滑明显,而经纪业务和资管业务下滑幅度则相对较小。

统计显示,上半年累计日均股基交易量为4422元,其中6月日均股基交易量仅为3947亿元。伴随着市场交易量的下降,6月末两融余额降至9193亿元,较年初下降了10%,创近十个月新低。

市场平淡的表现对券商经纪业务和自营业务都带来了不小的影响。“由于券商自营弹性主要来自权益投资,若下半年股市收益率低迷可能令券商利润同比明显下滑,券商自营结构和投资能力的分化将导致业绩的分化。”赵湘怀表示。

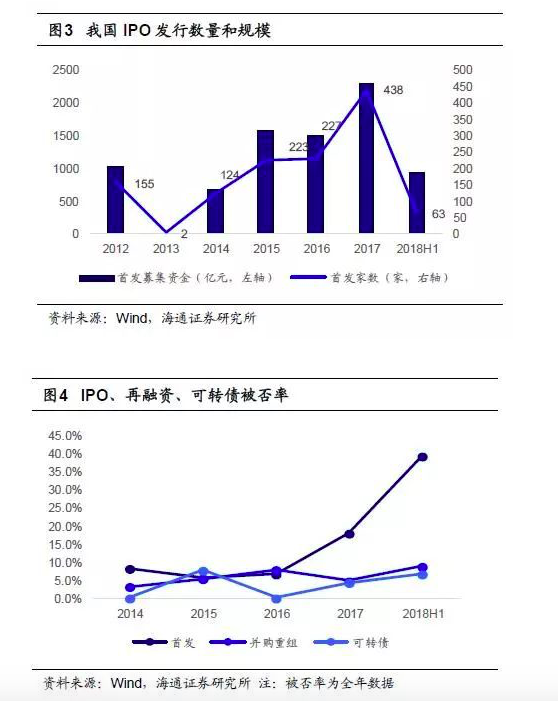

投行业务也持续承压。孙婷团队指出,2018年以来,IPO发行速度显著减慢,每月平均发行数量约10家,相比去年平均每月的40家IPO的发行大幅减少。自去年10月中旬,新一届发审委履职后,IPO被否率明显提高,统计2017年四季度被否率为37.08%,而2017年前三季度仅为13.42%。

“我们认为长期来看,未来发审委审批将保持一个较高标准。由于审核加强,券商对于IPO材料的提交也变得更加谨慎,一季度证监会共审核71次IPO,二季度审核45次IPO(部分IPO企业多次提交材料)。”孙婷表示。

此外,伴随着2018年4月27日资管新规正式落地,券商资管业务也面临新的挑战。

“未来三年内将是券商资管关键转型期。券商定向资管规模将大幅下降,而集合资管将面临银行理财、公募、信托等资管机构的直接竞争,机构和高净值客户黏着难度加大;主动管理能力强或综合实力突出的券商将获得市场集中和政策红利,实力较弱的券商需要探索特色化竞争道路,面临转型失败风险。”赵湘怀指出。

评论