中国最大的啤酒生产商华润啤酒正式宣布与欧洲最大的啤酒制造商喜力(Heineken)展开长期战略合作。

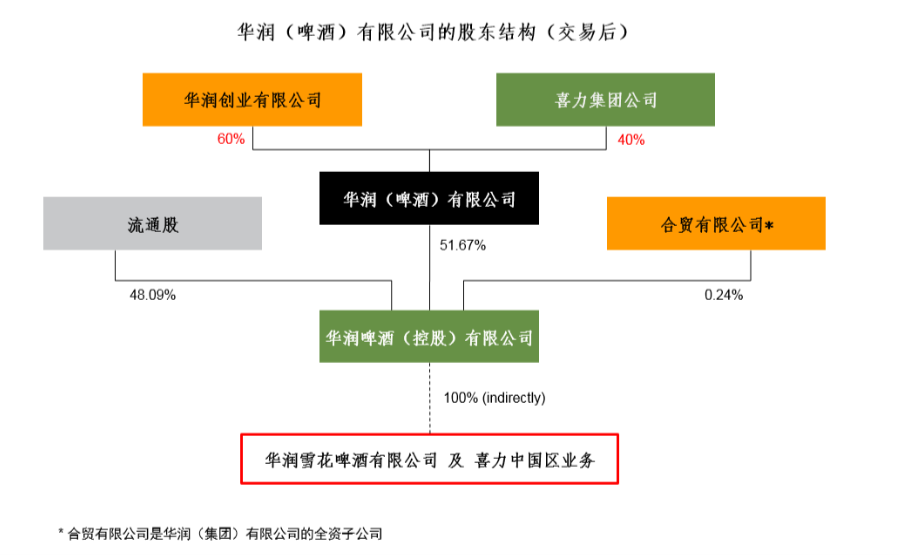

华润啤酒(控股)有限公司(港交所:0291)与喜力集团公司均在今日发布了相关合作细节。具体而言,喜力将持有华润集团(啤酒)有限公司(以下简称CBL,CBL为华润创业的全资子公司)40%的股权,支付对价243.5亿港元。CBL是华润啤酒(控股)有限公司的母公司,持股比例为51.67%。这意味着,交易完成后,喜力将实际获得华润啤酒(控股)有限公司20.67%的股权。同时,CBL也将以约4.64亿欧元的总现金对价购买喜力集团约0.9%的股权。未来喜力中国区的业绩指数将整体并入华润啤酒(控股)有限公司的财务业绩中体现。

华润啤酒首席执行官侯孝海在今日的媒体电话会中表示,股权交易是为了“与喜力分享在中国啤酒市场的长期收益”,且目前暂时没有增持喜力集团更多股份的计划。

此外,二者也将签订一系列框架协议,主要围绕喜力在中国的商标许可权和分销渠道。未来,喜力在中国境内(包括中国大陆、香港和澳门)的商标使用权、中国区的整体业务将交给华润;华润也将借助喜力的全球经销网络,支持与加快华润雪花与其他啤酒品牌的国际扩张。

侯孝海强调,华润与喜力的战略合作不只是二者的销售渠道整合,厂房产能、团队合并也涵盖在内。“(华润收购的喜力中国区业务)也包括喜力在中国的三家厂房。喜力的产能仍有进一步发挥空间,未来喜力产能不足的话,华润会迅速对其提供厂房生产支持”,侯孝海对界面记者表示。

这一合作对华润和喜力而言都意义重大。

喜力是欧洲第一、全球第二的啤酒集团,除代表性品牌喜力外,还拥有超过300多个子品牌。但在中国市场,喜力啤酒的市场份额不到1%。百威旗下诸如科罗娜等高端啤酒品牌是喜力在中国强有力的竞争对手,百威发布的半年报显示,其高端事业部在科罗娜的带领下,已创下三位数的增长。

华润在中国本土的渠道竞争力,未来无疑会成为喜力啤酒在中国扩张的助力。喜力在关于二者合作的文件中表示,“中国拥有世界上销量最大的啤酒市场,也是全球第二大的高端啤酒消费市场,喜力和华润啤酒在中国的结合是高度的优势互补。华润啤酒拥有一流的市场通路网络, 大面积分布的酒厂 。喜力的品牌支持将助力华润加速实现其高端化的战;同时喜力品牌的在华销售网络也将得到大幅扩张。 ”

另一方面,这一合作也将成为华润产品高端化战略的一环。

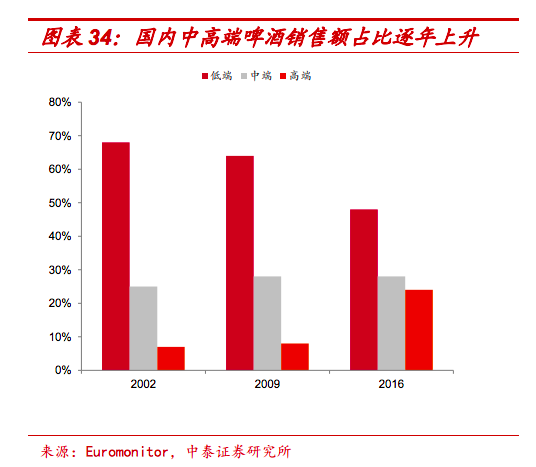

国内啤酒行业消费升级趋势明显,据中泰证券报告,2002年,国内低端啤酒(7元/升以下)、中档啤酒(单价在7-14元/升)以及高端啤酒的占比由为7:2:1,而2016年该数字为5:3:2。2015年至2016年,高端啤酒的增速已达30%,低端啤酒则增速下滑至-5%。

华润啤酒在高端化战略上仍有不少空间待发掘,虽然集团过去几年频繁布局诸如脸谱、纯生、晶尊等中高端产品线,但目前雪花Snow仍然是华润啤酒整体销售额中占比最大的品牌。公司2017年财报显示,雪花Snow啤酒销量占集团啤酒总销量的90%。

据侯孝海介绍,借助与喜力的合作,未来在细分高端市场会进行主次战略部署。在高端产品线中,绝大多数份额以喜力为主。普高细分以雪花纯生(终端价格8-12元/500ml)为主,喜力其他国际品牌为辅,中高细分以喜力品牌为主,雪花新品为辅,在超高端细分领域里,则以脸谱(终端价格15-22元/500ml)为主,喜力超高品牌为辅。喜力啤酒将成为华润未来在中国区高端产品领域里的主角。

“过去啤酒市场是跑马圈地,现在是你追我赶”,侯孝海说。

评论