导读:

位于大西北角的甘肃、青海和宁夏这三个省\自治州,有三江源、黄河和冰川荒漠。但与绮丽美景相反的是,这里的经济欠发达,2017年三省GDP总量不如广东省GDP总量的六分之一。在这片黄土地上,化妆品专营店店区域板结严重,缺乏有影响力的跨区域连锁。但深入走进它们,我们发现了甘青宁化妆品专营店不同的“另一面”。

CBO记者 张慧媛 兰州报道

6月6日,《化妆品财经在线》11名记者抵达兰州,正式拉开了甘青宁三省的跑市场序幕,7月12号,最后一名记者返回武汉。在短短36天时间里,记者面访到化妆品店、代理商和百货130余家,其中化妆品店68家,总行程超过14740公里。

在7月31日的中国化妆品百强连锁会议甘青宁峰会上,《化妆品财经在线》记者张慧媛发布了《甘青宁化妆品专营店调研报告》,报告摘取有效样本65家,分别是甘肃25家、青海25家、宁夏15家,以下为报告精选内容:

一、区域板结、梯队发展不均,甘青宁门店老板“多条腿走路“

总体来看,甘青宁化妆品人身份复杂,大多融合了批发商、代理、百货等多种身份。尤其是在甘肃省,百货包场现象比较普及。一是主要由于甘肃地理面积狭长,代理商服务成本高;二是除省会兰州外的百货都为承包制经营,当地的 CS 门店往往租赁百货柜台。

其次,甘青宁门店区域板结严重,缺乏有影响力的跨区域连锁。在65个样本中,跨了2个以上区域(市或州)的连锁仅有甘肃的百变佳人、爱我所爱、美恒美妆,以及宁夏的仙蒂等4家店,仅占比6%。其他的94%的门店,基本都是“占地为王”。

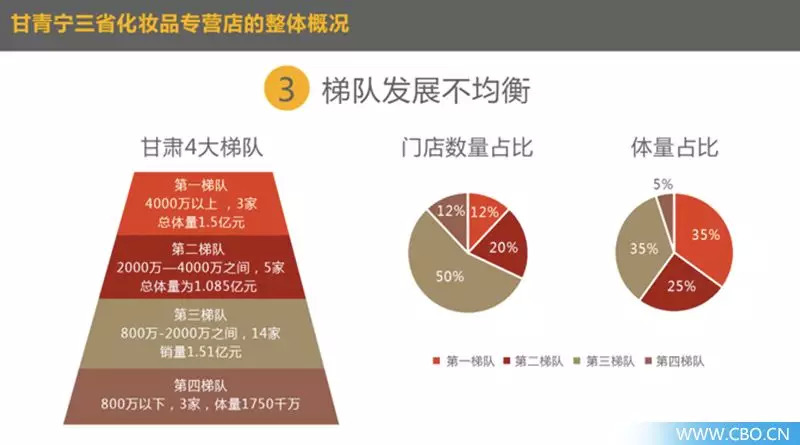

第三,梯队发展不均衡。按照三省现有的数据样本,我们可以通过分析三省化妆品专营店的梯队,来概览各省内部门店发展差距。

首先是甘肃。第一梯队,是以润泽为首的、体量在4000万元以上的连锁店,甘肃省共有3家,总体量是1.5亿元,占比12%;其次是以美琪美、西峰通济为主的、体量在2000万-4000万之间的连锁5家,总体量为1.085亿元,占比20%;接着是数量最为庞大的,体量在800万-2000万之间的门店14家,销量1.51亿元,占比56%;最后则是800万以下的连锁3家,1750千万,占比12%。

不难看出,甘肃省门店的整体体量较小,因此各梯队之间总体差异不大。但是3000万元左右的门店几乎没有;800-2000万元(第三梯队)的门店数量最多,达到了14家,占总数据样本的56%。其中,1500-2000万元左右的门店没有,14家门店全部在1000万元上下浮动。

这也意味着,年销1000万元和3000万元,是甘肃门店“质变”的两个门槛——一个决定着你的门店是否跃居为当地 A 类店铺,一个意味着地方性门店向全省影响力的升级。

在青海,4000万体量的门店仅出现天桥一家,3000万缺失,2000万体量的门店仅一家,以上为第一梯队,占比26%;1000万-2000之间的门店有7家,占比36%;剩下的16家门店全部在1000万以下,占比38%。

这一情况同样发生在宁夏,第一梯队为3500万的诗芙兰,占总体量的23%;第二梯队为体量在1000-2000万的6家门店,总体量为7300万,占比47%;剩下的8家门店体量均为1000万以下,体量为4600,第三梯队占比30%。同样,2000万-3000万之间的“次领导型”店铺出现断层。

第四,外来的和尚“难念经”。甘青宁三省,几乎可以说是全国性连锁的空白区和提升区。

二、10家店以下规模的连锁占大多数,甘肃单产、人效均全国第二

为了统一标准,我们选取了甘青宁三省综合实力前十的化妆品店进行该环节的评选。

在TOP10门店的总规模上,甘肃为2.855亿元;青海为1.52亿元;宁夏为1.32亿元;新疆和陕西分别为3.19亿元和4.71亿元。

而在TOP10的门槛上,甘肃为1300万;青海为900万;宁夏为700万。三省的前十名准入门槛,远低于内陆省份,也低于陕西、新疆,进一步反映了门店规模较小,发展滞后。

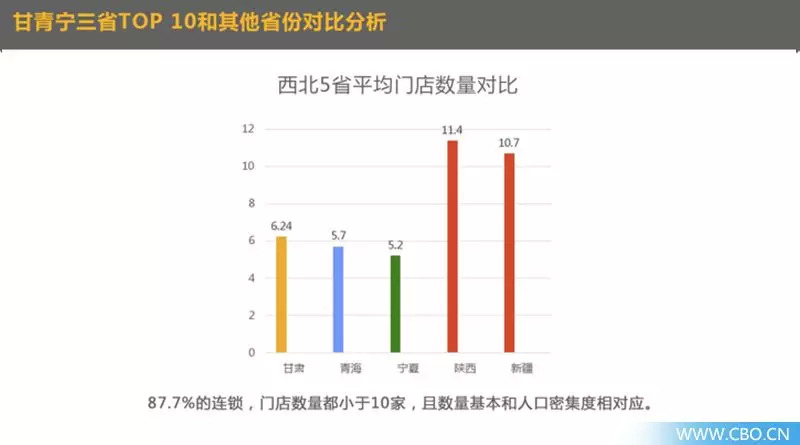

在TOP10平均门店数量上,甘肃为6.24家;宁夏为5.7家;青海平均门店数量为5.2家。同时,甘青宁三省的门店有87.7%的连锁,门店数量都小于10家,且数量基本和人口密集度相对应,远远低于同为西北五省中新疆的10.7家,和陕西省的11.4家。这一数据,进一步显示了甘青宁三省专营店发展的滞后。这一现象在县城店尤为严重,显示了三个省连锁门店数量少,连锁力不够。

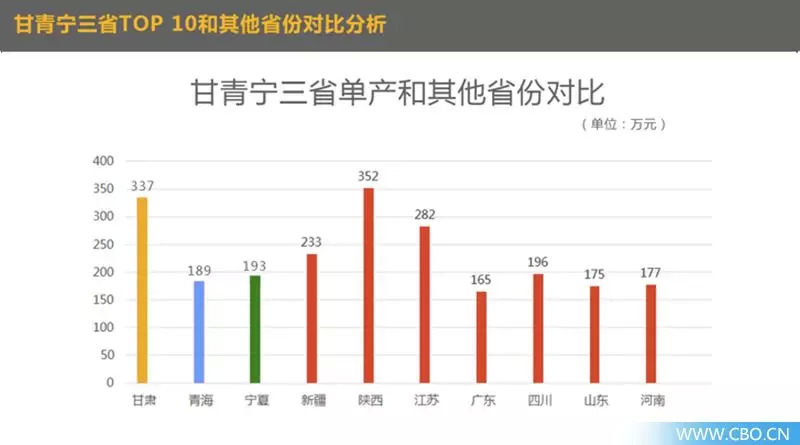

在TOP10门店单产上,甘肃门店平均单产337万元;甘肃189万元;宁夏平均单产193万元。我们惊讶地发现,甘肃省TOP10的平均单产,远高于数据样本的数字,在13个省份中,仅次于陕西省。这说明,该省化妆品专营店发展极不均衡,金字塔顶端连锁和底部连锁差距过大,青海也有相同趋势,宁夏稍微稳定。

甘肃创造的“第二”成绩远不止于此。经过统计,甘肃平均人效44.8万元,最高人效为润泽的64万元/人,最低27万元/人,在全国范围内,仅次于江苏省。青海平均人效为35万,最高是天桥的50万元/人,最低为22万/人,位列湖南和湖北之间。宁夏平均人效为31.7万元,最高是美之约的54万/人,最低是16万/人,在所有省份中排最后一名。

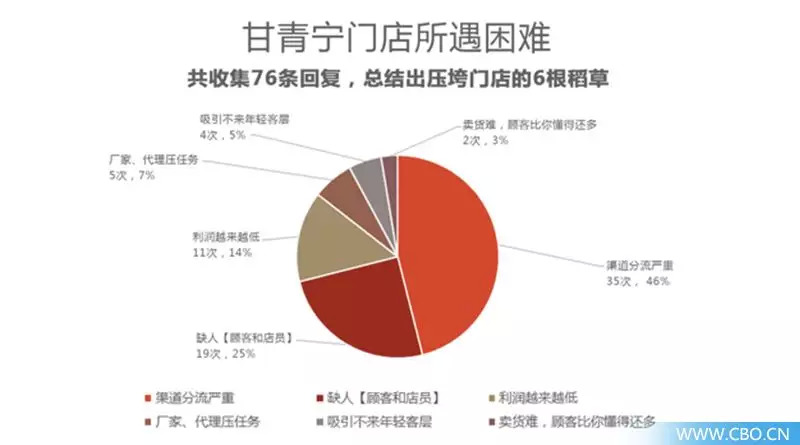

三、中小门店倒闭多,渠道分流和“缺人”成为最大隐患

在采访过程中,我们收集到76个甘青宁老板们做生意遇到的困难。渠道分流、缺人(顾客和店员均减少)、利润越来越低,成为榜上前三名的问题。

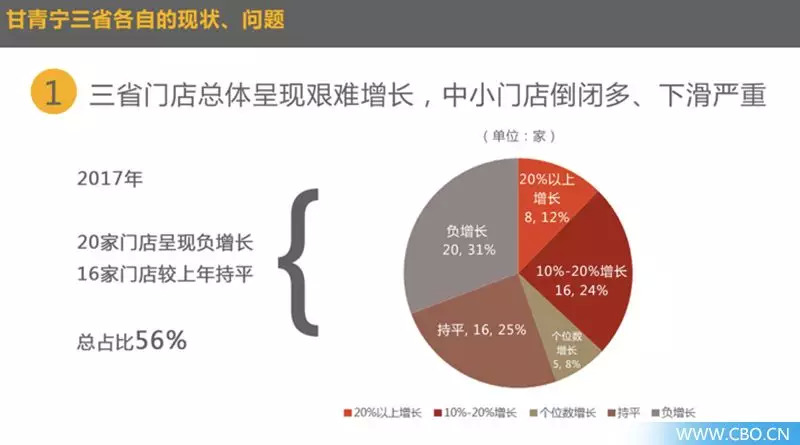

1、三省门店总体呈现艰难增长,中小门店倒闭多、下滑严重

在所有65个有效样本中,2017年有20家门店出现下滑,有16家门店与上年持平,数量占比55.4%。

值得注意的是,这20家下滑的门店,有3家来自于各省 TOP10,17家全为体量在800万以下的小型连锁。对于甘青宁市场来说,小型门店面临的形式,要比中大型连锁店严峻的多。

若继续将在这些小型门店的类型做区分,在20家下滑的小型门店中,有16家为街边店和商圈店。这与甘青宁三省的县城、乡镇人口持续向省会或外省倾斜有一定关联。同时,甘青宁三省的小型门店,护肤、日化类产品占比很大,大多还售卖针织用品、鞋油等生活用品,仍未脱胎“超市货架”的影子。

2、CS渠道在当地仍有优势,青海人均TOP10门店消费25.6元

消费分流,是全国各省化妆品专营店面临的共同问题。从全国市场来看,电商对化妆品专营店渠道影响最大,但是在位于祖国版图大西北的甘青宁三省,这一现象相对于内陆省份而言有所缓解。影响门店最大的渠道反而是百货、超市、shopping mall甚至药店。

从图表中看出,在西北五省中,甘肃人均top10门店消费最低,一人仅贡献10.9元。这说明,甘肃省化妆品专营店渠道在当地消费者心中的影响力要不如其它西北四省。

除了甘肃市场,专营店较大受到百货冲击。从数据来看,青海、宁夏相对全国其他省份,人均 TOP10化妆品店消费占比较高,青海以人均25.6元的top10门店消费,再次跃居全国第一。同其他省份相比,这反映了青海、宁夏的消费者对于化妆品专营店渠道的认可度最高。这一现实,也和青海省百货渠道的弱势不发达有关。

3、人口流失严重,高质量店员太少

在三省65家样本门店中,共有19家门店提及了人口流失严重这一问题,占比25%。

以此类现象最为突出的青海为例。青海面积约72万平方公里,为中国面积第四大的省份,仅有不到600万人口。西宁市(7649平方公里)和海东市(1.316万平方公里)这两个总面积占比3%的地区,却云集了整个青海66%的人口。

人口流失不仅导致客流量下滑,更导致招人困难。刚察、玉树、格尔木等地多名老板表示,每天回家后最担心的事就是督导告诉他又有店员辞职。不怕房租、人力成本压力,反而怕没这个资格让人担心。店员流失率过高,就导致老板不敢放手花钱花力去培训,门店中真正有经验的老员工较少,也就无法发挥“人货场”中“人”的因素。

四、哪些品类、品牌卖得好?7大建议为甘青宁门店“把脉”

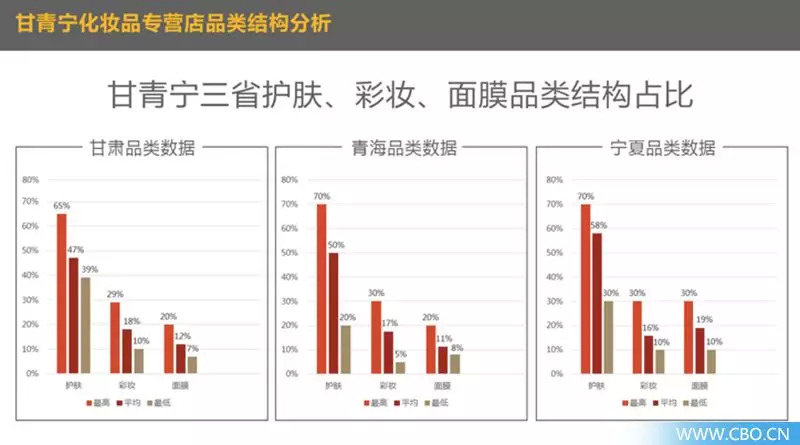

甘青宁65个门店样本中,护肤品占比最高的为70%,最低为30%。甘青宁三省的占比宁夏最高,甘肃最低;彩妆类占比最高为30%(青海有一家、宁夏有两家),最低为5%。甘肃彩妆占比最高;面膜类最高占比最高30%,最低7%。

通过我们在全国市场的调研来看,护肤占比45%、彩妆占比20%,面膜占比15%,其他占比20%,是比较良性的一个比例。

从图中不难看出,甘肃最接近于这一比例,显示出当地门店在品类结构上运作较成熟;青海和宁夏则护肤占比太大。根据65家样本门店的数据显示,61%的门店护肤品牌数量在20个以上;28%的门店护肤品牌在十几个,仅有11%的门店品牌数量在10个以内。

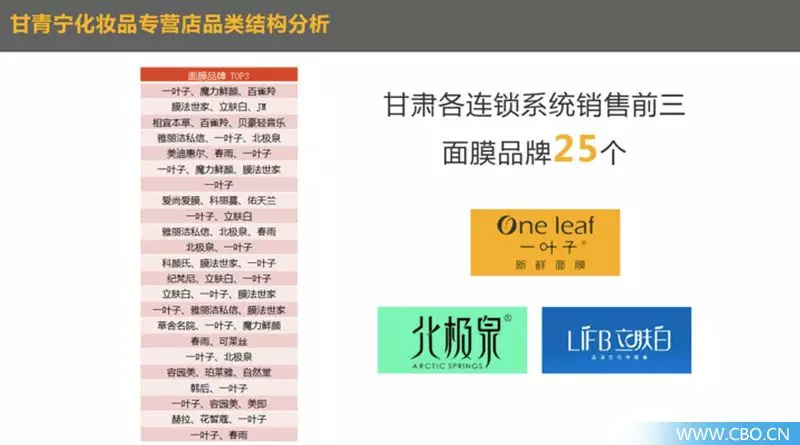

在三省销售前五的护肤品牌中,三省差距不大,前两名均为自然堂和丸美,后三名分别由珀莱雅、欧诗漫、百雀羚和温碧泉轮流“坐庄”。值得注意的是,柏氏在甘肃、青海均表现出色。

以甘肃护肤品、彩妆、面膜销售前几名为例:

三省彩妆销售前两名均在玛丽黛佳、卡姿兰中出现,第三名则是凯芙兰或兰瑟。一叶子仍是面膜品类中的第一名,第二、三名分别出现立肤白、北极泉、珀薇和雅丽洁私信。

最后,针对甘青宁市场的现状,我们提出了7大针对性建议:

1、成本和客流压缩商圈/街边店优势,门店应做多元化转型;

2、加强体验和服务,前店后院模式要谨慎复兴;

3、赋能于人,重视BA专业技能和服务水平的提升;

4、重视会员管理,提升复购率和客单价是关键;

5、持续优化品类结构和SKU,2000个左右是警戒线;

6、主动实施消费者教育,提升彩妆、进口品占比;

7、实现后台数据的精细化管理,库存管理和后台人员细分。

(以上呈现《甘青宁化妆品专营店调研报告》部分内容,若想了解全文,请持续关注《化妆品财经在线》微信公众号后续报道)

Editor 编辑:彭适

评论