近几月以来,网贷行业负面频频,不少人惊呼:“这个行业要完蛋了”。

受此影响,部分投资人意欲提前赎回资金,确保资金安全,但正是此举,反而加速或导致平台遭遇挤兑,陷入困境,最后“暴病而亡”。

对于投资人和平台而言,这无疑于晴天霹雳,但对于不良借款人而言,这是一个利好。

“终于可以不用还钱了”为了逃避债务,不少借款人混进维权群,煽动投资人,意欲搞倒平台。

但平台又岂会坐以待毙,很快,他们找到了突围之术,转身逆袭。

平台、投资人、老赖之间展开了一场斗智斗勇的“战争”,好不热闹。

老赖的法宝

“就是想着平台死,省得还钱。”在目前行业恶化的背景下,越来越多的借款人动了不还款的念头,甚至恶意举报平台。

浏览网站、贴吧、论坛,经常可以看到一些人扬言要搞死某些平台的现象。

这些人大多有两个共同点,第一:都是老赖,第二:共同目标均为不还钱。

据媒体报道,曾有一家平台有一笔几百万的逾期,而平台借款人则趁机混入投资人群,怂恿投资人去平台办公地点闹事,并明示真正的投资人可以去平台居住,把事情搞大,如此,才能有人管。

“他们就是为了把平台搞倒从而逃废债”业内人士表示,一些平台的借款大户,甚至组织策划围攻平台。

“挤兑”已经成为老赖兑付平台的主要法宝之一,他们组团违约,写黑材料,一心只为掰倒平台。

事实上,这种怪象早有苗头,尤其是在去年,当监管层宣布不能暴力催收之时,借款人沸腾了。

“反正这样了,不借钱还了,就把上征信的还了得了”不少老赖煽动同行不用还款,并称“过一两天就没事了”。

在老赖的煽动下,一些无力偿还贷款的用户也动了当“老赖”的念头。

如此一来,借款人还款意愿降低,平台逾期率随之上升,引发投资人恐慌,并意欲提前赎回平台的资金,再次导致平台出现“兑付”危机,如此,不断恶性循环。

“即使没有问题的平台,也鲜有经得起折腾的”某平台相关负责人直言。

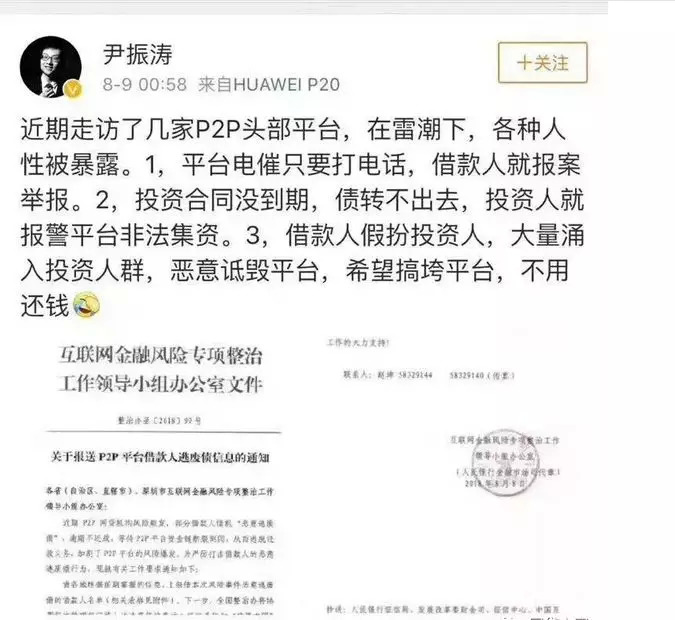

中国社科院金融所法与金融研究室副主任尹振涛也在个人微博称:“在雷潮之下,各种人性被暴露:平台催收只要打电话,借款人就报案举报;投资合同没到期,债转不出去,投资人就报警平台非法集资。”

如今,即便是行业的头部P2P平台也面临这样的窘境,一面是老赖,一面是恐慌挤兑的投资人,平台方可谓背腹受敌。

如何避开投资人的挤兑,减少小平台的风险,成为平台亟需解决的问题。

灵动的平台

“将“转出”按键隐藏、限制每月转出额度,或者直接让转出页面看起来出了Bug和异常。”简理财如此应对。

曾几何时,该平台的联合创始人极为重视用户体验,就连每个键盘的大小,具体位置,都是经过多次斟酌,方才做出决定。

而如今,“狂风暴雨”之下,再也顾不了那么多了,限制用户资金转出,每个月只有5000额度。

对于用户,毫不留情,所有的措施全部都是强制实施的,没有半点商量的余地。

8月8日,钱包金融在官方微信群发布公告称:“从即日起,对全部的投资项目进行自动续投,并在三个月左右的时间开通债转功能”。

另外,通知提到,关于提现,投资人需要通过债转功能实现回款。

但值得注意的是,平台目前还没有债转功能,那么,能否在3个月内实现债转提现功能,就不得而知了。

此外,与简理财一样,该平台背后也有上市公司撑腰,并且一直以来,都以主板上市、全资控股的背景进行宣传,不过,此次,奥马电器会否出手相救,也是难说。

事实上,除以上两种方式之外,大多平台采取了以下三种措施,分别是:清盘、债转股、此外还有部分平台的加息政策。

清盘算是业内最良心的退出方式,缓慢退出,不留痕迹;

债转股在金融史上,是处置不良资产的常见方式,如今用于网贷,倒也不失为一种良性手段,总比直接跑路和倒闭要强得多;

加息政策,大多为一些大平台的操作手法,在这个节骨眼上,能靠此招稳住投资人的,也算是不错了,这真得多亏了前期的口碑不错,不然,投资人也难买账。

另值得一提的是,近日,笔者在浏览几家活跃度较高的平台时发现,好几家平台近期都在官网中宣称,由于网络或技术问题,网站和app都将无法正常访问。

个人认为,个中缘由值得玩味,不过,毕竟不是局中人,不知真假,只是觉得,近段时间,多家平台相继出现技术或网络问题,未免太过巧合了。

稳健的监管

老赖与平台的“斗智斗勇”,撕扯得不亦乐乎,而在这场战役中,最受伤的无疑还是投资人。

整个行业陷入病态,而监管层自然不会放任自流,坐视不理。

面对近几月的爆雷潮,监管层正在加快酝酿推出平台管理新规,据媒体报道,备受业内关注的“187标准”或将于近期正式落地。

同时,面对嚣张的投资人,也给出了致命的一击。

8月8日,互联网金融风险专项整治工作领导小组办公室(简称“互金整治办”)下发《关于报送P2P平台借款人逃废债信息的通知》。

称将严打P2P平台借款人的恶意逃废债行为,将恶意逃废债的借款人信息报送央行征信系统和发改委旗下的“信用中国”数据库,对P2P平台逃废债借款人形成制约。

总之一句话,就是如果有人欠了平台的钱,却恶意不还,那么其不良行为将被记入征信系统,以后,想要在别处借钱,可就难了。

通知一出,原本淡定的老赖,开始紧张起来,一向靠耍赖不还钱的主,竟然在群里开始商议还款。

看来,借款人也不是没有还钱能力,而是没有还款意愿,而导致借款人敢借钱不还的原因,或许是此前对其太过宽容。

另据了解,当下,各家平台已经“结盟”,将联合对抗老赖,维护行业健康。

8月8日,上海互金协会已联合37家P2P平台发布自律声明,8月9日,北京市互联网金融行业协会27家会员发布联合声明称,将采取一切合法手段追索债权,抵制恶意逃废债行为。

此外,京沪两地64家平台共同提到,将抓紧建立逃废债黑名单共享机制。

无疑,老赖的冬天已经来了,那行业的春天还会远吗?

评论