在星巴克和瑞幸争夺中国咖啡市场鏖战正酣之际,日本人也来了。只是它会重蹈韩国连锁咖啡店在华覆辙,抑或又塑造出一个咖啡行业“神话”?

日前,继加拿大知名咖啡连锁“Tim Hortons”上月宣布拟在华开1500家门店后,日本咖啡连锁第一品牌“Doutor”(ドトール,台湾地区翻译为“罗多伦咖啡”)位于上海的首家中国大陆门店也开业在即了。

尽管并未透露更多的开店细节,但公司在微博的话题页面阅读量超过了11万,有网友表示“期待新店开张”。

“Doutor”咖啡有它的故事可说。据星巴克日本官网显示,目前星巴克在日本开出了1363家门店,而“Doutor”在日本的门店数量为1349家。这意味着,该数字超过了星巴克全球第四大市场的门店数。

然而, “Doutor”也同样有着日本企业“保守”的特色。此次进军中国大陆,Doutor没有选择“单打独斗”,而是采取了合资模式,中方合作伙伴为国际天食集团有限公司。

事实上这个消息早在去年2月就对外宣布了。根据当时的《日本经济新闻》报道,“Doutor”当时说自己联姻了小南国(香港)公司。

目前,Doutor中国大陆业务在“上海盒匠餐饮管理有限公司”旗下,工商资料显示,该公司由一家名为X&D limited的香港公司全资持有,后者又由Doutor Nichires Holding Co., Ltd(Doutor咖啡的母公司)与一家香港餐饮公司共同出资成立的,其中Doutor Nichires占35%的股份。

国际天食集团有限公司经营与投资的餐饮品牌

这家香港公司正是前文的国际天食集团有限公司(TANSH Global Food Group, HK.3666, 原“小南国餐饮控股有限公司”),是一家主营高端中餐的餐饮集团。国际天食集团有限公司的创立人和董事长王慧敏,正是上海盒匠餐饮管理有限公司的法人代表。

图片来源:Communicaffe International

从历史上看,和瑞幸“互联网咖啡”进入市场就用汤唯、张震等明星高举高打不同,“Doutor”乃至小南国本身,似乎并不是走这种套路的企业。

资料显示,“Doutor”成立于1962年,最开始提供的仅有咖啡豆的烘焙与批发业务。直至1980年,Doutor才在日本开出了第一家咖啡店,并通过“平价”路线攻占了当时经济萧条的日本市场。在当地,Doutor的小杯卡布奇诺仅需260日元(约合人民币16元)。

“Doutor”的特别之处还在于,它本身是种咖啡豆的。除了在全球超过一万个种植园采购咖啡豆外,该公司在美国夏威夷拥有两个咖啡豆种植园。据悉,Doutor咖啡豆采用的是直火烘焙,每次烘焙的咖啡豆重量限定在5~20千克,该公司还开发了自己的工业化烘焙机器。

和很多连锁咖啡品牌一样,“Doutor”也做利润率更高的食品。在门店,“Doutor”同时推出了多款三明治、糕点等搭配咖啡食用的简餐,另外还生产自己的即饮咖啡。

有趣的是,“Doutor”似乎和瑞幸都相信,在咖啡消费上,由奢侈型转向平民型的趋势是必然。

在2015年,“Doutor”创始人就曾对外放出风声说“下一步将考虑进入中国大陆”,他认为中国大陆市场的发展与上世纪70年代的日本快速发展期十分相似,最终将步向平民型。该公司相信,中国大陆消费者对价格会越来越敏感。

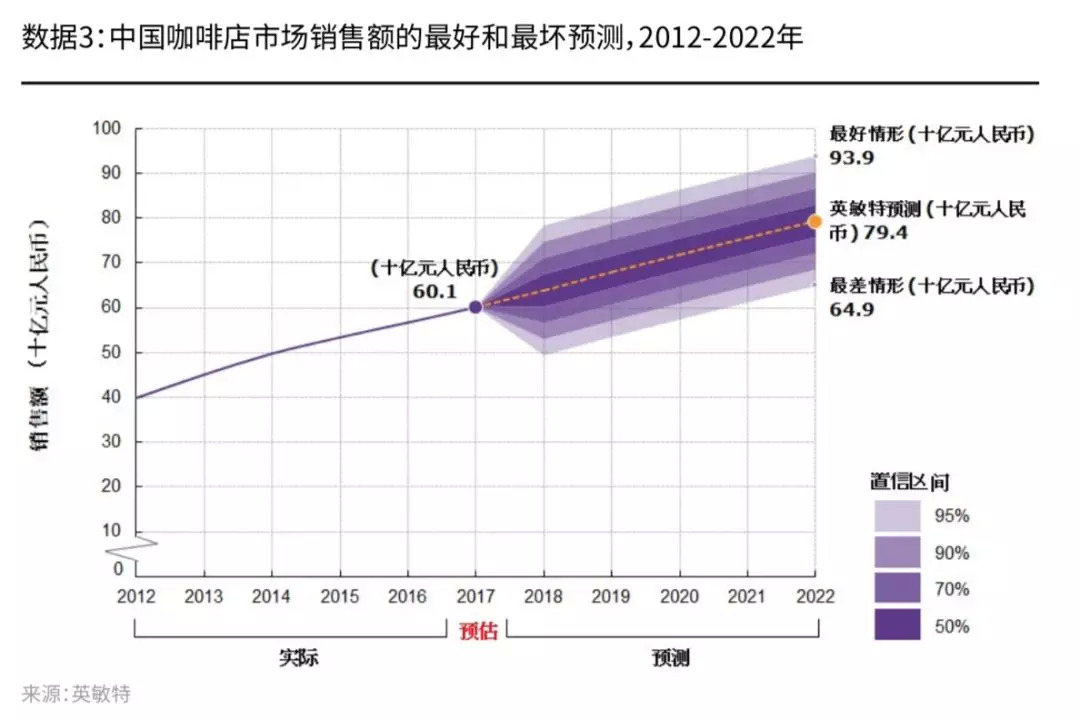

中国大陆咖啡市场之大,让资本和实体企业都认为值得冒险。英敏特报告显示,中国咖啡市场的零售额在过去五年间都保持两位数增长,且预计零售额将从2017年的138.63亿人民币增至2022年的226.56亿人民币。

但是,要在中国大陆咖啡连锁市场立足,这家日本企业面临的挑战绝对不小。

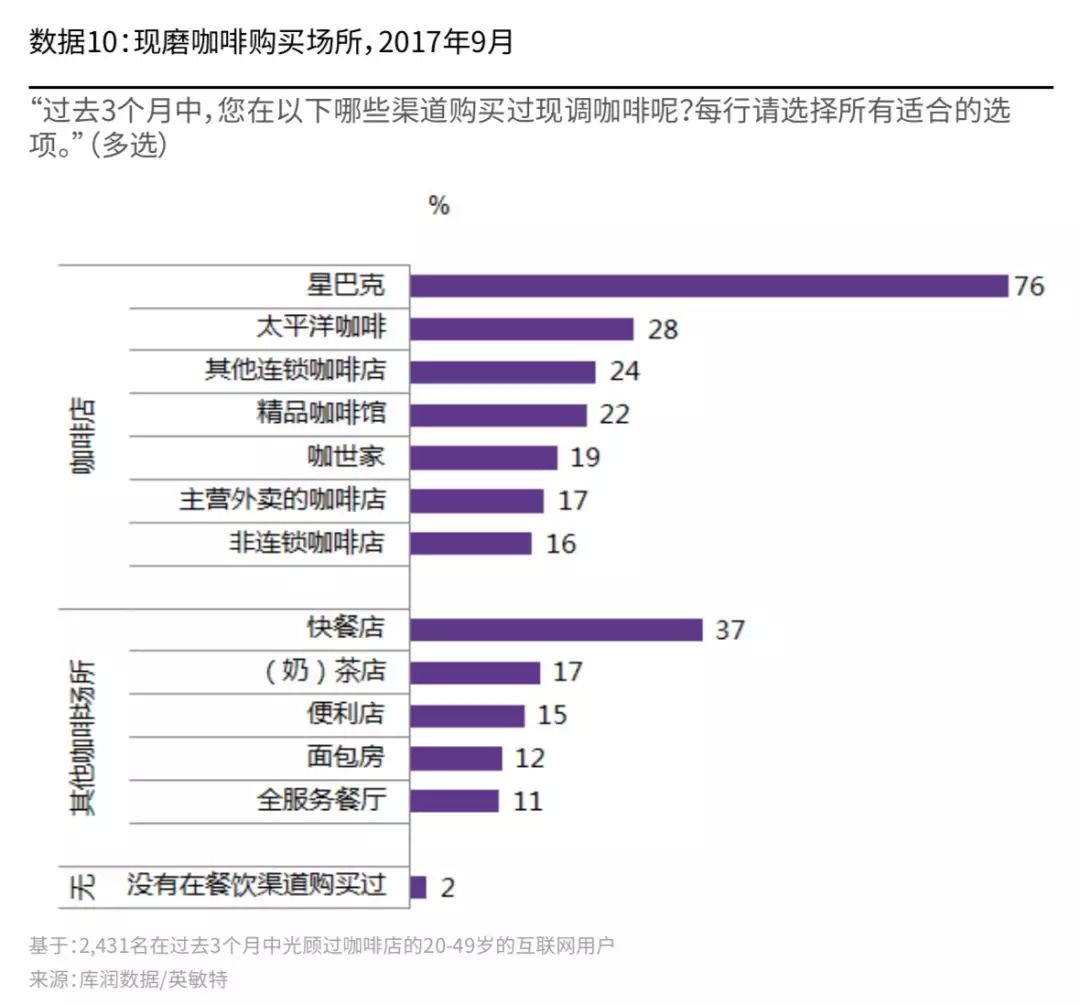

目前,中国的咖啡餐饮市场已经有了许多实力强劲的玩家。其中,进入中国市场近20年的星巴克占据了大半壁江山,太平洋咖啡、Costa等也在中国扎根多时,更不用说刚刚被雀巢收购的美国知名咖啡企业蓝瓶咖啡也正对中国市场磨刀霍霍。

此外,纯属论“便宜”,小而美的精品咖啡吸引了不少爱好咖啡品鉴的消费者。在方便这个纬度看,便利店现磨咖啡,以及麦当劳和肯德基等连锁快餐企业为咖啡饮用者提供了更多平价选择。

至于大举烧钱补贴消费者,看上去更不会是谨慎的日本企业的玩法,也不像是目前其中方合资方单独能承受的。最近,主营外卖的“互联网咖啡”也通过大量补贴与快速开店刷了一波存在感,把咖啡定价的天花板往下一降再降,这在一定程度上改写了原先市场的竞争格局,并压缩了后来者能够操作的空间。

事实上,在零售变革的大趋势下,咖啡新零售的玩法也越来越多了。线下门店的体验仍然十分重要,而中国大陆市场数字化和外卖的飞速发展也进一步扩展了咖啡饮用的场合和便利性,这让一向在消费者新年趋势把握上“如履薄冰”的日本企业来说,充满了未知数。

从“Doutor”在日本门店挂出的产品目录(如上)来说,看起来更像是“赛百味+Costa”;“Doutor”门店本身的设计也显得简约、朴素、辨识度一般,因此无论是从产品结构还是文化品位来说,如何满足眼界日益开阔的中国大陆消费者的差异化需求,估计将是一个不小的挑战。

评论