(作者廖荣华、李来祥、贺环豪,系汉坤律师事务所律师。文章仅代表个人观点)

2018 年8 月10 日,司法部在网站上发布教育部提请国务院审议的《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(简称“《送审稿》”),并公开征求意见。本轮征求意见的截止时间是2018 年 9 月 10 日。《送审稿》的发布是继 2018 年4 月20日教育部发布《中华人民共和国民办教育促进法实施条例(修订草案)(征求意见稿)》(简称“《征求意见稿》”)之后, 《民办教育促进法实施条例》修订立法的最新进展。

限于篇幅,我们以下简要评述《送审稿》引起较多社会关注的几个问题:

一、外资准入和协议控制

《送审稿》第 5 条规定:“在中国境内设立的外商投资企业以及外方为实际控制人的社会组织 不得举办、参与举办或者实际控制实施义务教育的民办学校;举办其他类型民办学校的,应当符合国家有关外商投资的规定。”较之《征求意见稿》,《送审稿》补充强调外资不得“实际控制实施义务教育的民办学校”。

之所以强调禁止通过实际控制的方式投资民办学校,根源在于教育行业的外商投资准入限制。根据《外商投资准入特别管理措施(负面清单)(2018 年版)》,境外投资者禁止投资义务教育机构、宗教教育机构;学前、普通高中和高等教育机构限于中外合作办学,须由中方主导(校长或者主要行政负责人应当具有中国国籍,理事会、董事会或者联合管理委员会的中方组成人员不得少于 1/2)。

为了规避上述外商投资准入限制,境外上市的民办学校大多采纳协议控制架构。即境外上市主体通过其在中国境内设立的外商独资企业最终以协议方式控制位于中国境内的民办学校(主要运营主体和办学许可证持有人),从而使得民办学校的财务报表并入境外上市主体的财务报表中。从股权结构上看,外商独资企业并不直接或间接持有民办学校的股权或权益,从而形式上遵守外商投资准入限制,但协议控制的实质合法性一直存在争议。

《送审稿》此次明确不得采用实际控制的方式参与义务教育阶段的民办学校,一定程度上回应了争议。但《送审稿》第5条似乎仍存在不周延之处:《送审稿》规定不得对实施义务教育的民办学校进行控制,但对于其他类型民办学校能否进行协议控制,法规仍不明确。事实上,对于非义务教育阶段,也还存在规避中外合作办学要求而搭建协议控制的需求。

二、关联交易

《民办教育促进法(2016 修正)》规定不得设立实施义务教育的营利性民办学校,但无论从生源还是义务教育阶段在整个学历教育的时间占比,义务教育阶段对于K12教育行业企业无疑都非常重要。因而不少民办学校在《民办教育促进法(2016 修正)》生效后仍难以割舍义务教育,并继续以非营利性学校的名义继续运营义务教育业务。即便对于非义务教育民办学校,也有不少举办人为了享受更大的税收优惠和政策扶持而选择将学校划分为非营利性民办学校。此类非营利性民办学校的举办人通常通过关联交易的方式以非营利之名行营利之实。此外,对于存在协议控制架构的民 办学校,由于协议控制架构通常涉及关联方的独家服务安排,因此协议控制架构本身将带来大量关联交易。

《送审稿》保留了此前的《征求意见稿》约束民办学校与其利益关联方之间的关联交易的立场。民办学校的“利益关联方”是指民办学校的举办者、实际控制人、理事、董事、监事等以及与上述组织或者个人之间存在互相控制和影响关系、可能导致民办学校利益被转移的组织或者个人。《征求意见稿》仅从控制关联交易程序和信息披露等方式间接地限制协议控制:

关联交易应公开、公平和公允,不得损害国家、学校和师生利益;

应建立关联交易的信息披露制度;

理事会、董事会或其他决策机构表决关联交易时,与该交易有利益关系的成员应回避表决, 也不得代理其他成员行使表决权。

《送审稿》进一步授予主管机关对于关联交易相关协议进行主动介入的监督权和审查审计权。《送审稿》第45条规定:“教育行政部门、人力资源社会保障部门应当加强对非营利性民办学校与利益关联方签订协议的监管,对涉及重大利益或者长期、反复执行的协议,应当对其必要性、合 法性、合规性进行审查审计。”实践中,民办学校与其利益关联方之间往往通过签署长期的管理咨询协议或服务协议等方式,将民办学校的利润以管理费、咨询费、服务费等形式转移给利益关联方。 若《送审稿》第45条被写入生效版本中,民办学校与利益关联方签署的前述利润转移协议将落入主管机关的监管视野。主管机关不仅须审查该等协议形式上的合法性、合规性,也应审查实质上的必要性。

此外,《送审稿》第 44 条规定:“非营利性民办学校收取费用、开展活动的资金往来,应当使用在主管部门备案的账户。主管部门会同相关部门对该账户实施监督,组织审计。”这意味着不仅关联交易相关协议本身受到监管,因协议履行而产生的资金往来同样落入了监管视野。

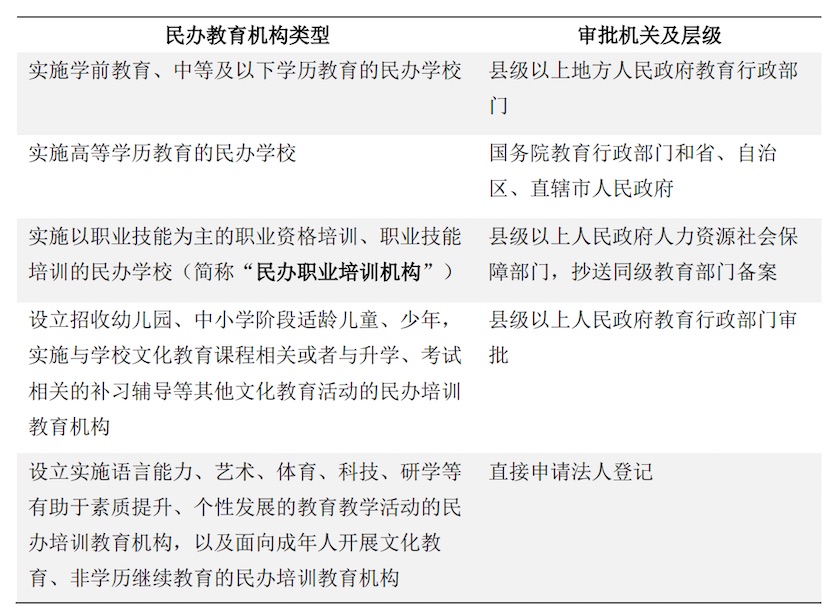

三、分类许可 《送审稿》沿袭了《征求意见稿》中关于民办学校分类许可的原则:

《送审稿》第 16 条还对在线教育设置不同的许可要求:

在线实施学历教育:应当取得同级同类学历教育的办学许可和互联网经营许可;

在线实施培训教育活动、实施职业资格培训或者职业技能培训:应当取得相应的互联网经营许可,并向机构住所地的省级人民政府教育行政部门、人力资源社会保障部门备案。

较之于《征求意见稿》,《送审稿》不再要求在线民办职业培训机构取得办学许可,而仅仅要求进行备案。就这点来说,线上民办职业培训机构的业务资质要求低于线下民办职业培训机构。但对于从事非学历的文化培训教育机构而言,《送审稿》虽不要求其取得办学许可,但明确该等机构不得实施需要取得办学许可的教育教学活动。结合《送审稿》第15条,培训教育机构未取得办学许可证,不得在线实施“招收幼儿园、中小学阶段适龄儿童、少年,实施与学校文化教育课程相关或者与升学、考试相关的补习辅导等其他文化教育活动”。但实践中,“实施语言能力、艺术、体育、 科技、研学等有助于素质提升、个性发展的教育教学活动”(无需取得办学许可证)和“与学校文化教育课程相关或者与升学、考试相关的补习辅导等其他文化教育活动”(需要取得办学许可证) 存在交叉领域(尤其是语言培训类),如何区分两者的边界尚待进一步澄清。

四、 集团化办学

《送审稿》第12条规定:“同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”《送审稿》除了保留《征求意见稿》中对于集团化办学需具备相应办学条件和对集团成员的监督能力的要求外,还新增了禁止集团化办学的社会组织通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校的规定。我们理解,这一禁止性规定一方面是防止集团化办学机构通过外延式扩张摊大饼,无法保证教育质量(尤其是义务教育阶段的教育质量);另一方面在于最大限度地预防集团化办学组织借非营利性民办学校之名,通过关联交易行营利之实。

但我们注意到,《送审稿》并未对“集团化办学”本身给出定义。现有部分省市的规范性文件对集团化办学做出界定,但界定方式也不尽相同。但从《送审稿》第 12 条的前后文来看,似乎“同时举办或者实际控制多所民办学校”是集团化办学的核心特征。

五、公办学校参与举办民办学校

《送审稿》第7条对公办学校参与民办学校设置了诸多限制:

公办学校不得举办或者参与举办营利性民办学校;

公办学校举办或者参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家 财政性经费,不得影响公办学校教学活动,不得以品牌输出方式获得收益;

六独立:公办学校参与举办的民办学校具有独立的法人资格、相分离的校园和基本教育教学设施、独立的专任教师队伍、独立的财务会计制度、独立招生、独立颁发学业证书。

上述规定一方面限制了公办学校举办校中校,从举办民办学校的过程中获利,另一方面也可能对以独立学院为典型的民办学校产生冲击:

一方面,何谓“不得以品牌输出方式获得收益”?根据《独立学院设置与管理办法》,独立学院是实施本科以上学历教育的普通高等学校与国家机构以外的社会组织或者个人合作举办的高等学校。其中,普通高等学校主要利用学校名称、知识产权、管理资源、教育教学资源等参与办学,社会组织或者个人主要利用资金、实物、土地使用权等参与办学。 倘若“不得以品牌输出方式获得收益”意味着公办学校不能收取品牌授权费用,势必会影响公办学校参与独立学院的积极性。当然,倘若这一限制仅仅意味着公办学校不得仅输出品牌,在输出品牌的同时还必须投入知识产权、管理资源、教育教学资源等资源,且此种情形下允许收入品牌授权费用,则也可以理解为鼓励开展实质意义上(而非纯粹冠名)的合作办学。

另一方面,如因公办学校的参与导致合作学校无法转变为营利性民办学校,也会影响双方的合作关系。因此,《民办教育促进法实施条例》修订生效可能会促进独立学院加快转变为普通民办高校。

六、 对非营利性民办学校的政策倾斜

与现行条例相比,《送审稿》一方面加强了对民办学校(特别是非营利性民办学校)的监管,另一方面也在普遍扶持的基础上,对非营利性民办学校予以进一步倾斜,突出鼓励举办非营利性学校的导向。

县级以上地方人民政府可以按照同级同类公办学校生均经费标准的一定比例,确定对非营利性民办学校的生均经费补贴标准;

其中,非营利性民办高等学校的经费补贴由省级人民政府承担(第52条);

地方人民政府出租、转让闲置的国有资产应当优先扶持非营利性民办学校(第52条);

非营利性民办学校适用国务院财政部门、税务部门发布的关于公办学校的税收政策,减免相应税负(第53条);

新建、扩建非营利性民办学校,地方人民政府应当按照与公办学校同等原则,以划拨等方式给予用地优惠(第55条);

县级以上地方人民政府应当将分担非营利性民办学校教职工社会保障的资金纳入预算,依法采取财政补贴、基金奖励、费用优惠等方式,支持、奖励民办学校为教职工建立职业年金制度,并可以采取政府补贴、以奖代补等方式鼓励、支持民办学校保障教师待遇(第59条)。

七、 总结

《送审稿》回应了实践中公众对于教育行业的一些呼声。《送审稿》一方面明确扶持措施,在普遍扶持的基础上,对非营利性民办学校予以进一步倾斜;另一方面严格规范各类办学行为,重中之重仍然是非营利性民办学校的合规运营,避免非营利性民办学校的政策红利被滥用。

若《送审稿》的上述条文草案最终成为生效法规,从民办学校的资本运作角度来看,已境外上市的民办学校普遍存在的协议控制或关联交易的问题将被投资人重新审视(事实上从本周境外资本市场的反馈看,投资人已经通过股价表达了悲观的情绪)。不过,对于拟境内A股上市的教育企业而言,由于无需采纳协议控制架构,同时也避免了因为协议控制架构本身不可避免的关联交易问题, 因此《送审稿》对拟A股上市企业影响小于拟境外上市的教育企业。从教育细分行业来看,《送审稿》对学历教育(尤其是义务教育)施加了更严格的合规要求,但对于非学历培训教育领域,整体尺度变化不大,个别地方甚至更为包容和友好。

评论