投资AI的时代已经到来,底层算法、系统集成、技术应用、模式创新成为了各家AI企业的看家法宝与估值依据,然而,真正具有价值的部分往往难以分辨。如果不慎将技术驱动型公司的估值水平套用在模式创新驱动型公司上,投资回报恐怕不会太好看。

分享人: 王毅喆,光大控股董事总经理

大家好,我是光大控股的王毅喆。光大控股是光大集团的二级子公司,1997年成立于香港,经过十几年的发展,已经成为中国领先的跨境投资及资产管理公司,并在港股上市。

目前光大控股管理的基金数量共计48支,已完成募资规模为1291亿元港币。所投资公司中有超过150家企业已通过在中国及海外市场上市或并购转让的方式获得退出。

光控华登资本由光大控股和华登国际合资成立,是一家专注于半导体和人工智能底层科学投资和并购的资本平台,管理着一支规模为$5亿的美元基金,正在设立规模为¥200亿的人民币基金,目前已投出两家上市公司和三家有望成为独角兽的企业。

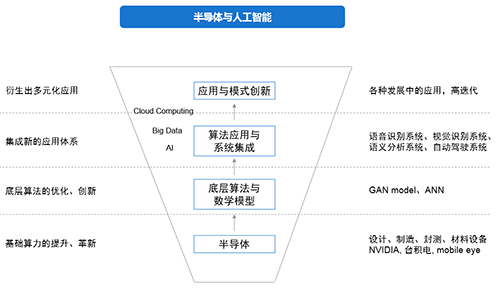

人工智能发展与半导体关系密切

在过去十几年中,VC和PE共同经历了几次驱动式发展。

第一次驱动源自于上世纪90年代互联网的兴起,技术平台的发展推动了包括资本市场在内的多个行业快速发展。第二次驱动产生于移动互联网兴起之后,应用平台的发展推动了美团、摩拜这些耳熟能详的企业崛起。第三次驱动则始于人工智能,对于投资界而言,投资人工智能的时代已经来临。

通常产业人士会把半导体和人工智能并列在一起,因为二者有着紧密联系。在这三次技术驱动中,半导体起到了极为重要的作用。1990年之前,半导体在科技领域的价值渗透率仅在20%左右,时至今日,这一数字已经提高到了65%,每一款智能设备上都安装有大量的半导体设备。

人工智能底层算法与数学模型的优化创新离不开半导体的发展,而人工智能发展过程中涉及到的算法应用、系统集成、模式创新等环节,又以底层算法与数学模型为基础。因此,半导体与人工智能有着密不可分的关系。

两类AI公司判断方法各不同

现在大家熟悉的语音识别系统、视觉识别系统、语义分析系统、自动驾驶系统都属于人工智能领域里的算法应用与系统集成板块,这一部分技术已经非常成熟,投资价值正在减小,因为算法应用与系统集成在未来将面对一个开源环境,正如百度在开源、谷歌也在开源。

所以未来财务投资会集中在技术应用与模式创新层面,也正因如此,投资人必须对由技术驱动的AI项目和模式创新型项目做一个切分,因为两类项目在估值层面的差异非常大。

由技术驱动的AI项目理应承受高估值、高风险,而模式创新型项目的估值应该更趋于理性平和。我们可以通过以下标准划分技术驱动型AI项目和模式创新型项目。

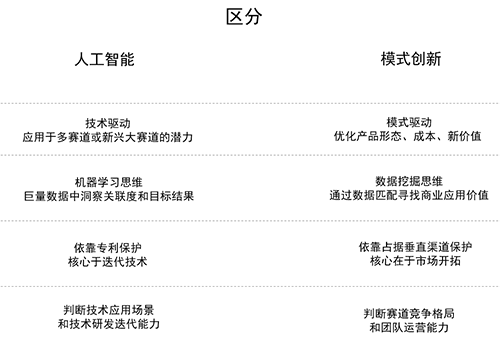

一、依靠技术驱动的AI项目,它的某一类技术具备应用于多赛道或新兴大赛道的潜力。

比如现在备受瞩目的视觉识别技术,在机场、火车站等人流密集的地方得到了广泛应用,辅助公安系统,极大提升了国家安防水平。虽然商汤科技、依图科技、旷视科技等公司都凭借这项技术获得了政府订单,给人一种他们都在做To G业务的感觉,但把重心放在To G方面,只是这些公司在高估值状态下的一种发展策略,他们的技术在To B方向同样有广泛市场,获得高估值是合理的。AI企业只要切入到垂直领域、占领一两个垂直领域就能获得很高的估值。

模式创新型项目依靠模式驱动。ofo、摩拜就是典型的模式创新项目。摩拜在最初融资时,曾强调它的数据价值,能够掌握用户动态乃至身份,试图将自己发展成为一个数据平台。然而今天,摩拜的数据尚没能实现变现,依然在靠自行车租赁赚钱,没有真正的革新或改变这个行业,所以它本不应该承受高过实质的估值。

二、从思维角度看,人工智能采用的是机器学习思维。机器学习要“贴标签”、做相似性分析、洞察从数据里生成的产物、观察到人类现在观察不到的东西,它挖掘出的价值会超出人类的想象。模式创新依靠数据挖掘思维,通过数据对比挖掘出有价值的东西。实际上数据挖掘是一项比较简单的工作,并不具备很高的技术含量。

三、技术驱动型公司的主业是研发,依靠专利保护底层技术,核心在于迭代技术。在这类公司里,技术人员的规模往往占据一半以上,核心技术迭代速度会很快。而模式创新型公司的重心在业务运营方面,依靠占据垂直渠道保护自身,业务核心在于市场开拓。有趣的是,现在中国和硅谷的大部分AI创业公司都属于模式创新,波士顿的AI公司大部分是真正依靠技术驱动。

从投资人角度看,投技术驱动型AI项目,首先要判断技术能够覆盖的赛道,然后判断技术应用场景和研发迭代能力。而投模式创新型项目,需要判断赛道竞争格局和团队运营能力。值得注意的是,具备技术素养的创始人往往在运营方面存在欠缺。

针对技术驱动项目和模式创新项目,可以给大家举两个例子。

例一:Terason

Terason是一个我们曾经关注过的项目。它是一家位于美国波士顿的超声专用芯片设计公司,由一个教授创办,在过去20年内没有实现盈利。但我们仍旧给予了它高估值,原因如下:

第一,Terason的第一个订单是为美国军方制作水下声呐,而后转战医疗领域,研制便携式超声设备,利用一台手持设备,检测人体血液、血流。它拥有便携式手持超声设备的大部分IP,并且在持续进行技术和产品的研发迭代。在30人的团队中,有20人是研发人员。因此我们将Terason认定为一个技术驱动型AI公司,值得给予高估值。

第二,除了芯片设计,Terason还在建设后端人工智能数据库,尝试帮助医疗系统做影像识别和数据分析,未来在应用方面有很大想象空间。

第三,Terason的产品在美国市场占有率排第三,已经验证了产品价值和市场方向。而便携式设备在未来一定会受到医院、医疗机构和养老机构的欢迎。数据库的建立有可能让它跨越成为一个平台类公司,前景非常广阔。

例二:摩拜

摩拜是一家依靠模式创新驱动的优秀公司。摩拜单车的使用频次对应收入和单均成本是比较可观的,而投资人通过摩拜自行车的使用率、需求量和市场占有率,可以轻松计算出赛道规模以及公司的成长情况,并计算出合理估值。

摩拜确实是一家好公司,但它所面临的问题是:中国金融资本的力量实在太强大了,在募资过程中催生了很多企业本身没有想到的问题,比如摩拜拥有的数据应用与能够提供的平台服务被高估,最终让原本是模式创新型的摩拜获得了技术驱动型公司的估值和发展预期,承担了它本不应该承担的风险。

最近硅谷出现了一些和摩拜类似的公司,他们做共享电动滑板车。这些公司的估值都很稳定,单纯利用单均使用成本计算收入,能够准确判断未来的市场规模,并且没有被投资人赋予数据应用的期待。

ofo和摩拜的现状,让共享经济在中国遭遇了滑铁卢,而在美国,共享经济正在重新崛起,美国市场降低了这类公司的估值,相关项目未来的发展会很稳健。

AI项目的持续竞争力比产品更重要

现在是一个投资半导体和人工智能的时代。

做短期投资的财务投资人很难考虑AI的长远发展,投最能赚钱的项目就可以了。但是做长期投资的投资人,就必须思考AI的发展方向,具备一定的社会责任感,我们现在看到的医疗影像识别、智能驾驶、能源联网等方向,都需要几年甚至十几年的发展才能彻底成型,它们的进步需要资本推动。

人工智能的技术、企业和市场都在高速迭代。一些To C 的人工智能产品,比如语音音箱,其实属于过渡产品。这类产品虽然可以支撑公司发展,但不会成为AI公司的核心竞争业务。在技术高速迭代的状态下,各个AI公司比拼的是持续竞争的能力,那些在某类产品上投入巨大的公司,会被高速迭代的技术和市场颠覆。从哲学角度看,高速进化过程中的生物都是短暂和充满风险的。

目前AI芯片的估值过高,因为相关企业试图依靠底层技术加入新算法的模式推高估值,其实这种模式没有想象中的壁垒,价值并不会有预期的高。

光大控股的关注方向

光大控股关注的最大方向是替代能源和智能电网。电网电力平衡需要依靠非常复杂的分布式算法。现在可以在电网终端安装芯片,通过计算平衡电力分配,保证电网稳定,这是一个巨大的国家产业。

第二个方向是物联网。几乎所有投资人都很看好物联网的发展。2017年美国出台了一项法律,要求每一台新出产的汽车都要安装一个芯片,其作用是当车载雷达将测到汽车即将与不明物体接近时,发出预警信号并强制刹车,这是物联网在汽车领域的大规模应用的表现之一。在互联网和移动互联网覆盖全球的今天,很多设备都要加装芯片,物联网将成为一个非常庞大的产业。

第三个方向是医疗健康。很多巨无霸企业也在关注医疗健康产业,腾讯和阿里都在这一领域快速布局。医疗健康类创业项目整体崛起还需要一些时间,因为要等待国家政策标准的步伐,有了标准才能建立可靠的数据库,有了数据库,影像识别、基于数据的学习分析等内容才能够正常发展,否则相关项目及数据库不会被核心医疗体系接受。

第四个方向是生物界面和人机界面,这会是未来替代手机的唯一途径。现在有几家公司正在研究嵌入式芯片,即把芯片嵌入人脑,读取神经元。这一技术就属于人机交互,未来可以应用到假肢等设备上。目前这一领域只有军队和保险公司在真正关注,短期内不会有大型公司崛起。但是从长期来看,人机交互界面最终会取代手机界面。

其它方向还包括智能机器人与自动化、自动驾驶、大数据和云计算。(完)

王毅喆| 光大控股董事总经理

光大控股董事总经理,负责光大控股在半导体、芯片、人工智能等领域的股权投资决策。主导股权基金规模超过100亿人民币。曾担任首誉光控总经理、光控安石董事总经理、中信信业基金执行总裁。毕业于清华大学软件工程学院。

评论