自今年初以来,创业板指开始疯狂上涨,3月11日,盘中最高上探至2054.77点,再创历史新高。这其中最为亮眼的或许就是“手游第一股”掌趣科技(300315.SZ),自2月15日发布43亿元的重组预案及复牌以来,掌趣科技近期连番涨停,截至3月11日收盘,其总市值已达388亿,超越了华谊兄弟、碧水源,居创业板第三位。

但在复牌之前,停牌长达7个多月的掌趣科技还曾被市场形容为“停牌王”。“时间的确是久了一点,但等待是值得的,回报在这儿摆着的嘛。”掌趣科技董事长姚文彬对界面新闻表示。出生于1970年的姚文彬经历十分传奇,辞掉公务员的工作下海之后,加入互联网行业大潮,2005年正式进入手游行业,2008年6月担任掌趣科技董事长。

让掌趣科技接连涨停的因素除了大环境之外,前不久的重组收购无疑加强了投资人的信心。掌趣科技2月15日晚发布公告,以发行股份及支付现金的方式,分别收购北京晶合思动有限公司(下称“晶合思动”)100%股权、北京天马时空网络技术有限公司(下称“天马时空”)80%股权和上游信息科技(上海)有限公司(下称“上游信息”)30%股权,43.04亿元人民币的交易额让这组交易刷新了近年来中国游戏产业的并购重组新纪录。掌趣科技此前已经持有上游信息70%的股权,且同样是通过并购获得。

值得注意的是,腾讯旗下的腾讯产业持有晶合思动18%的股权,小米旗下的金星投资持有天马时空10%的股权,二者均为掌趣科技此次重组的非公开发行对象。重组后,腾讯、小米将成为掌趣科技的股东并参与业绩对赌,实质性加强了掌趣与一线平台、渠道的深度合作,通过微信、手机QQ进一步强化了公司游戏产品的社交属性。

掌趣科技成立于2004年8月,2010年华谊兄弟以1.485亿元的价格购得掌趣科技22%的股权,成为其第二大股东。2012年5月,掌趣科技于深圳证券交易所创业板挂牌上市,成为国内首家上市的手游公司。

“虽然最后收购的就只有两家(指天马时空和晶合思动),但我们深度接触过的应该不下10家。”姚文彬认为,天马时空是目前MMOARPG手游里“唯一一家不是一家做端游出身的黑马”,其产品“全民奇迹”上线三个多月来表现惊人,去年12月份单月流水超2亿元;晶合思动的代表产品是“全民泡泡大战”,是与腾讯移动游戏平台绑定的休闲类游戏,“ARPU值(每用户平均收入)可能并不是很高,但是它的具备了大DAU(日活跃用户数)、长生命周期的休闲游戏典型特征”。这两类恰是目前掌趣科技此前比较欠缺的两种游戏类型。

从游戏品类上来看,收购完成后,掌趣科技已覆盖重度ARPG、休闲、卡牌、竞技、射击、体育、策略塔防等主流游戏类型。

“我们认为自身比较擅长产品研发和布局,掌趣作为一个A股游戏规模比较大的公司,市场推广、渠道能力等很多方面,都是目前天马不具备的。”天马时空CEO刘惠城对界面新闻表示,天马被掌趣收购后会更专注于产品研发,开发精品大作,一年一款产品。

收购的确是掌趣科技高速发展的一个重要战略。2014年,掌趣确立了“精品化、泛娱乐化、平台化、全球化”的战略,在“内生增长”的基础上,加强“外延发展”,持续投资、并购有发展潜力的公司及团队。动网先锋、玩蟹科技、上游网络等行业领军企业先后加入掌趣大家庭,并战略投资了Unity Software Inc、筑巢新游、欢瑞世纪等公司。

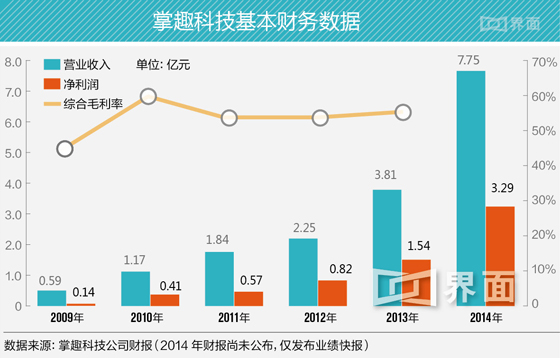

2月27日,掌趣科技披露的2014年业绩快报显示,2014年净利润3.29亿元,同比增长113.96%。按照其规划,2016年游戏流水将过百亿,预计市场份额能到12%~15%,市值目标则是百亿美元。

在界面新闻采访掌趣科技董事长姚文彬的当天,恰逢掌趣科技的市值超过了华谊兄弟,而后者正是前者的第二大股东,但姚文彬强调“市值这种东西既重要也不重要,最关键的是要企业自身核心的竞争能力”。

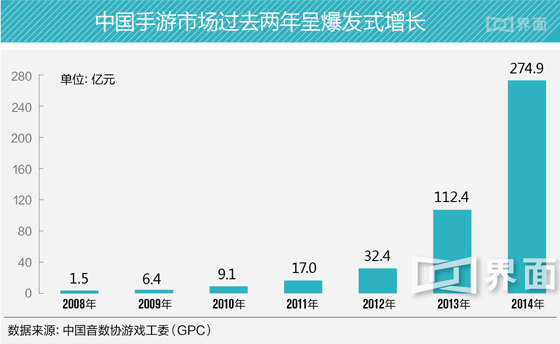

2013年被普遍认为是中国手机游戏元年,2014年则是手游行业爆发年。根据中国版协游戏工委发布的《2014年中国游戏产业报告》,2014年中国移动游戏用户共计3.58亿,收入达274.9亿,同比增长144.6%,首次超越页游(202.7亿元),在游戏行业市场份额达24%。

“在一个刚刚快速爆发式增长的一个行业里面,是允许有一些泡沫的。”姚文彬预测,2015年,手游行业仍然会有50%甚至60%的增长,总规模要接近或超过400亿,而手游早晚会有一天从规模上也会超过端游。但他也强调,2015、2016肯定会是手游行业洗牌比较惨烈的两年,中小公司会有一个优胜劣汰的过程,并且会向大的平台公司,有较强研发和发行能力的公司集中。掌趣科技在这种浪潮中,未来将要如何走?以下请看界面新闻与掌趣科技董事长姚文彬、天马时空CEO刘惠城的访谈摘要:

内生加外延 收购是为了补齐短板

界面:从去年7月到今年2月,停牌达7个多月,甚至被称为“停牌王”,为什么这么久?

姚文彬:我们这次停牌时间是比较长,主要是因为这次做的项目相对比较复杂一些。前期有一个比较重大的海外投资,我们投了全球手机游戏引擎市场占有率最大的公司Unity3D,因为它是本身是一个海外公司,涉及到一些全球化的尽职调查,用时相对长一点。

后面就是这两个重大并购,涉及到公司也不是一家。虽然最后公布的是两个标的公司,但实际上可能不下10家企业跟我们有过深度接触。这里边重点还是围绕适合公司的产品类型。所以说用的时间也相对长一些。

界面:有没有感受到投资人的压力?

姚文彬:这个肯定还是有的。因为停牌时间长,股票不能交易,从投资人的角度是没有流动性和回报的。但我们也符合整个管理规定,也定期发布一些公告,说明我们的一些进展。我们最终结果还是要给投资者一个增值回报。

总的来说,我们是在交易架构和对价上,包括最后选中的标的公司的质地上,我们觉得应该还是不错的吧。这次复牌以后,市场也给了我们一个正面的响应,回报在这儿摆着的嘛。自2月16日复牌以来,涨幅一度接近100%了。

界面:谈了不下10家,是很快就跟天马时空和晶合思动定下来了吗?

姚文彬:这个过程其实很难说很快就定下来,这就跟谈男女朋友似的。你可能见十个八个的,最终还是你要选择最合适、最互补类型的。其实对上市公司来讲,一个是看对方团队能力,了解对方的成长过程,尤其是创始团队,他们的特长是什么,以及假如说加盟了掌趣这个平台以后,他们在今后的发展过程中,我们能帮上他们什么东西。另一方面就是要跟你企业自身战略相匹配。当然了,还有交易对价,公司该怎么估值,包括股票、现金的这种比例等,这些都是一个挺复杂的过程。

界面:那为什么选中晶合思动和天马时空?

姚文彬:在重度的多人在线的MMOARPG这种游戏里边,天马时空应该说是去年下半年,杀出来的一匹黑马,也就是在一般传统的端游公司比较擅长的游戏类型里,天马时空是唯一一个以前不是做端游公司的团队。

另外一家晶合思动做的代表性游戏是“全民泡泡大战”。实际上是休闲类的游戏,而且是在腾讯这样大的平台上做。这种游戏实际上要大的DAU,就是几百万甚至上千万人同时在线。它的ARPU值可能并不是很高,但是生命周期可能会很长。这两类恰恰是我们掌趣目前现在研发团队里边相对比较缺的两种研发类型,所以我们最后选择的这两家。

通过这次并购以后。我们的研发队伍超过两千人了,覆盖了从重度MMOARPG,到中度卡牌类的游戏,以及休闲、竞技各种门类的游戏。我们应该是研发门类覆盖最丰富的开发和发行公司了。

界面:那刘总谈一下,为什么愿意被掌趣科技收购?

刘惠城:天马面临进一步发展,其实有几个选择,一是被并购,还有自己去等待时机找投资,以及等注册制放开再找机会。但权衡下来,我们认为从目前来说并购是最好的选择。我认为自己本身是擅长产品研发和布局的,但姚总是擅长资本和行业布局的,掌趣作为一个A股游戏规模比较大的公司,不论像公关能力、市场推广还是渠道能力,都是目前天马不具备的。被掌趣收购后,天马在继续发展过程中,可以聚焦于目前的方向,就是以产品研发为主,其他方面就借助一下掌趣的优势。另外,我和老姚第一次见面,面缘非常好,我一眼就感觉这个人是个低调、务实、思维很敏捷,有格局、有情怀的一个人,特别跟我们互补,所以最后就选择了掌趣,没选择其他家。

界面:天马时空是小米投资的,晶合思动是腾讯投资的。这次并购,也相当于小米和腾讯的间接入股,这对于掌趣来说意味着什么?

姚文彬:首先这说明了这两个团队发展的潜质,否则的话也不会引起腾讯、小米这样大平台的重视。这次并购,我们实际上跟腾讯和小米也做过充分的沟通。他们应该说对后续的发展也很有信心,都参与了团队做出的业绩承诺,同时他们和团队一样,同等比例拿交易对价换成了掌趣的股权、股票,也说明了对掌趣后一步的发展也充满了信心。

另外,手游发展到2015年以后,像腾讯、小米这些大的游戏的平台,应该说对于开发和发行的公司会更加重要,因为他们平台的流量很大,玩家很多,而好的游戏产品在大的平台上会取得更好的收益。所以说腾讯和小米参股掌趣以后,在未来我们也会有更多的产品合作。

界面:今后小米的手机有没有可能预装一些你们的游戏?

姚文彬:小米的预装肯定要根据它整个的小米互娱发展战略来定的。它也是非常希望能够能够提供一些优秀的产品。像这次“全民奇迹”在小米这块,推的量是非常可观的,他们也动用了很强的营销资源来推这个产品,雷军还亲自参与了庆功宴。

这就是一个很好的成功案例。后续我们还会有更多的产品跟这些大的平台来做一些定制化的营销。我认为腾讯和小米入股了掌趣以后,在未来的发展上,对于我自身的生态链会更加健康。

界面:华谊是掌趣的第二大股东,也给华谊带来很大收益,未来掌趣和华谊会进一步合作吗?

姚文彬:华谊投资掌趣到现在已接近3年时间,双方在品牌互动和产品合作上,都做了一些尝试。下一步像华谊拍的一些电影,如果适合做成游戏改编的电影,我们也会去做一些探索。还有就是围绕品牌的营销,游戏和影视的IP合作,也会有一些部署。

界面:接下来掌趣还会有怎样的收购计划?重点发展规划是怎样的?

姚文彬:我们下一步主要围绕三个层面来做。首先是围绕我们说的平台化落地。平台化就是一个游戏公司除了有研发能力、发行能力之外,最好要有自己游戏的运营平台,这是很多游戏公司都梦寐以求的事情。当然现在的游戏平台基本上就是像腾讯、小米等。他们这些大的平台是自有用户的流量平台。其实除了这些自有用户的流量平台之外,还有很多长尾流量。比如说移动终端上我们大家手机里面可能每个人都装了很多APP,这里边它有很多用户。其实现在大的长尾流量聚集的平台,都还只是一个通过卖广告、卖展示和卖下载,这些流量对应的这种游戏的变现,其实目前做的并不是太好。掌趣可能下一步在这方面,会做一些努力的尝试和布局。

第二,我们会加大海外扩张步伐。掌趣目前已经上市将近3年,我们在国内的布局应该说做的比较丰满了,在内容端进行了全部布局了,有接近两千多人的研发队伍,而且我们通过早期基金还在外面投了十来家初创团队,同时围绕这种大的IP战略还参股了影视公司,包括去年投资的欢瑞世纪,还有一些动漫公司和游戏的发行公司。过去这两、三年,掌趣实际上布局已经比较充分了。今年我们会更多的针对海外市场。除了中国这个大的市场之外,还有很多其他国家市场也是发展非常迅猛。

至于说其他中小型公司,我们还会持续关注。如果说跟我们现有的整个研发团队里还有互补的,也确实表现出它未来有可持续能力的,我们还会持续在资本层面关注这种团队。

手游规模会超越端游 会越来越向大公司集中

界面:手游行业从2013年开始爆发性的增长,您对手游行业目前有什么样的看法?

姚文彬:要看手游的发展趋势,可以先看下端游、页游以往的发展历程,来进行判断预测。

端游从2002年盛大上市开始,最初也是经历过了一拨一拨创业公司,到最近五六年很少有新的端游公司冒出来,市场上就被前几名的公司垄断了大概80%甚至90%的市场份额。端游现在每年的增速也比较平稳了,大概一年有个600多亿的市场,大概六七家公司占了90%甚至更多的市场份额。它就从一个快速增长的市场,变成了一个成熟稳定但是相对垄断的市场。

页游市场是从2008年开始。当时页游也是非常快的一个爆发,一款游戏也是月流水过几千万,一款接一款冒出来,迅速变成一个充分竞争激烈的市场。大概用了五年到六年,实际上在2013年到2014年,基本上页游公司就是前几名的几家公司了,新冒出来的页游公司成长也是一个很困难的事情,因为之前这些公司基本上把自己最擅长领域的产品,已经门槛垒得非常高了,想超越它也不容易了。

手游是从2013年开始爆发。我预计手游洗牌用的时间会更短,大概就是三年到四年,会有一个强烈的洗牌,就从蓝海变成红海,红海变成充分竞争,充分竞争完以后,大浪淘沙,也会形成一个相对垄断和稳定的市场格局。

界面:你认为手游市场目前是否有泡沫?

姚文彬:我个人觉得,在一个刚刚快速爆发式增长的一个行业里面,是允许有一些泡沫的,因为它给了大家更多的想象空间。但不能因为泡沫,盲目的冲昏头脑,无论是资本市场,还有企业,都不要冲昏头脑,为什么呢?泡沫迟早是要破裂的,也就是说真正的价值,还是要反映企业自身的价值。

从一个没有到爆发式的市场,大家都觉得有很大空间,那这个时候可能会有一些不理性的成分,但我个人认为,最终随着市场从一个快速增长到一个相对成熟的过程中,凡是能够在市场格局里边,形成一定垄断地位的企业,它就是有真正的价值。

刘惠城:其实大家都说有泡沫,但我觉得泡沫在被慢慢的挤出去了,2015年年底估计就挤没了。2014年年初的时候是最厉害的,泡沫非常厉害,大家都觉得做游戏的太简单了,这么多成功的,为什么不去试试。但是其实从2014年下半年到现在2015年初看,一些新的团队,在吸引投资方面已经有很大的困难,基本上没有人去投这一块,门槛越来越高。我个人认为,2015年年底会是一个分水岭,类似于页游2012年年底的情况,80%以上研发的CP(内容提供商)要死掉,要不就是解散,要不就是被合并到其他大的研发平台里面去。

界面:掌趣特别有信心成为这样的大公司?

姚文彬:我觉得现在其实已经算是了吧,我们可以看游戏的流水,我们今年估计会有几十个亿的流水,我们今年市场目标是要达到整个中国市场的10%,就是手游加上页游,10%的市场份额。还有像这些大的平台,像腾讯,其实它的市场份额已经越来越大了,对吧?我觉得2016、2017年,肯定会印证我的推测,一定是市场会趋于集中化,向这些大的公司集中起来的。

界面:在美国上市的完美世界、盛大游戏等市盈率只有不到10倍,像掌趣科技市盈率高达上百倍,是不是被高估了?

姚文彬:我觉得这要分两个层面来看。第一,整个端游市场成长性已经比较平稳,不像手游一年百分之几十乃至上百的增长,本身市场给的PE倍数就不大了。在一个成熟市场里,PE倍数就是比较低的,这也是一个投资市场的客观规律。

第二,讲到掌趣的市盈率,要看动态和静态。相对于去年的利润,可能有个几十倍,但如果相对于今年的利润,可能就下来了。在端游成熟市场增长很缓慢的时候,另一个(手游)是快速增长,你的业绩也是在快速增长时,市盈率倍数确实是有差异的。

界面:相较于国外,很多人说中国手游研发公司没那么赚钱,钱都被渠道赚走了,这是否合理?

刘惠城:我觉得是合理的,为什么呢?其实在中国市场做任何一个东西,竞争都非常激烈,渠道也是。渠道现在可能是分的比较高,但你要看到渠道从几年前就开始做布局,他们前期投入很大,一直在亏损,现在才刚到了一个有内容产品来盈利的阶段。

为什么说谷歌、苹果可能只要30%就可以了,因为美国基本上就它们两家,没人来跟它争抢,所以可以让出很大一部分,利润率还是非常高的。中国不一样,目前还是大大小小的渠道林立,一些大的渠道也是经过了多年的前期投入才发展到今天,它是需要回报的。所以我觉得这更多是我们现在市场发展阶段决定的,不是说渠道本身它的意愿。

姚文彬:CP(研发商)如果说有好的产品的话,利润率其实还是不错的。苹果拿30%,开发公司拿70%,安卓市场基本上是50对50,应该说利润率比传统那些游戏的利润率,还是挺可观的。国内通行的基本上都是三七和五五。至于有些时候CP只拿到30%,实际上是在大平台做独家代理发行,平台对于这块有更多的资源注入的时候,它希望比例分成会更高一些,因为他要投入的营销和各种资源都会更多一些,但这个换来的是让游戏的流水会更高。

界面:那手游2015年还会有怎样的增长?

姚文彬:现在这个市场仍然是快速增长的,2013年是一百(亿)多一点,2014年270亿,增长了百分之一百多。我们预测2015年,仍然会有50%甚至60%的增长,接近于甚至要超过400亿的市场。行业本身没有问题,还是在快速增长,只不过这个行业在快速增长过程中,市场份额会越来越集中在这些大的平台性公司,或者说大的研发发行集团类型的公司,它的市场份额会越来越大。

2015、2016年会是行业洗牌比较惨烈的这两年,会形成类似于端游、页游这种未来的生态格局,就是会向大的平台公司,会向大的研发和发行,有强大的自研能力,研发团队和发行能力的公司在集中,那么对于中小公司来讲,可能会有一个优胜劣汰的过程,这是我对行业市场的看法。

从市场规模上来讲,手游去年已经超越了页游,我所预测再过两、三年,就会超过端游。端游现在大概一年600亿市场,如果2015年能到400亿,离端游的市场规模就并不太远了。我觉得手游超过端游是肯定的,就是时间问题,是2016年还是2017年,超过端游,这是一个大势所趋。

界面:如何解决手游比端游、页游生命周期都要短的问题?

姚文彬:我觉得这个问题必须从两个层面来去有效的能够提升。第一,一定是围绕精品战略去做。其实你看精品的手机游戏,它生命周期虽然比端游短,但也有好的手机游戏生命周期比较长。像我们旗下玩蟹科技做的那个大掌门游戏,2012年年底上线,到现在已经快三年的时间了,依然是一款现金流非常不错的产品,在2013年的时候,最高月流水接近五千万,现在一个月月流水,好的时候还能有两千多万,所以说它的生命周期也将近三年了。所以说真正的好游戏、精品游戏,生命周期可能不如端游那么长,但是实际上它也可能有两年、三年甚至时间更长的生命周期。所以说我们要努力提高单款产品的品质,就是我们提的精品化,而不是赶进度,或者只是一个拷贝。

第二,单一产品的波动性肯定是会有的,我们还可以通过不同游戏的研发类型,不同的产品,组成一个产品矩阵的,而不是靠一款产品去支撑一个公司。

此外,我们还在做代理发行,就是非掌趣自研体系的一些其他公司研发的产品。不光是我们自己的游戏,代理发行的游戏都可以在这个联运平台上,通过流量、对应的游戏进行变现,也就是你有游戏连运平台的时候,你是个平台类型的公司,会更进一步夯实你整个收入,包括产品的波动、风险。总之,自研加上代理发行,能够更好的去规避单一产品收入波动性的风险。

界面:网易通过代理魔兽世界,业绩有非常大的促进,现在在手游市场能看到像魔兽世界这样的产品吗?

姚文彬:现在没法同比,但是从全球看,单款游戏一年,也有超过10亿美金量级的。我觉得未来手游可能会在游戏的多样性玩法上,在用户的碎片时间上,都体现出它这种独特的优势,因为它是随时随身随地,都可以打开去玩儿。从这个角度讲,我觉得手机游戏未来可能还会有更大的空间可以想象。

评论