作者:缪凌云

近日,绿地控股半年报公布,同比25.32%的营收、47.46%的扣非净利润增速,看起来似乎表现不俗。

然而,魔鬼隐藏在细节中。详细拆解其财务数据发现,与“招保万金”等A股同序列公司相比,绿地控股的融资结构似乎还有着很大的改善空间。

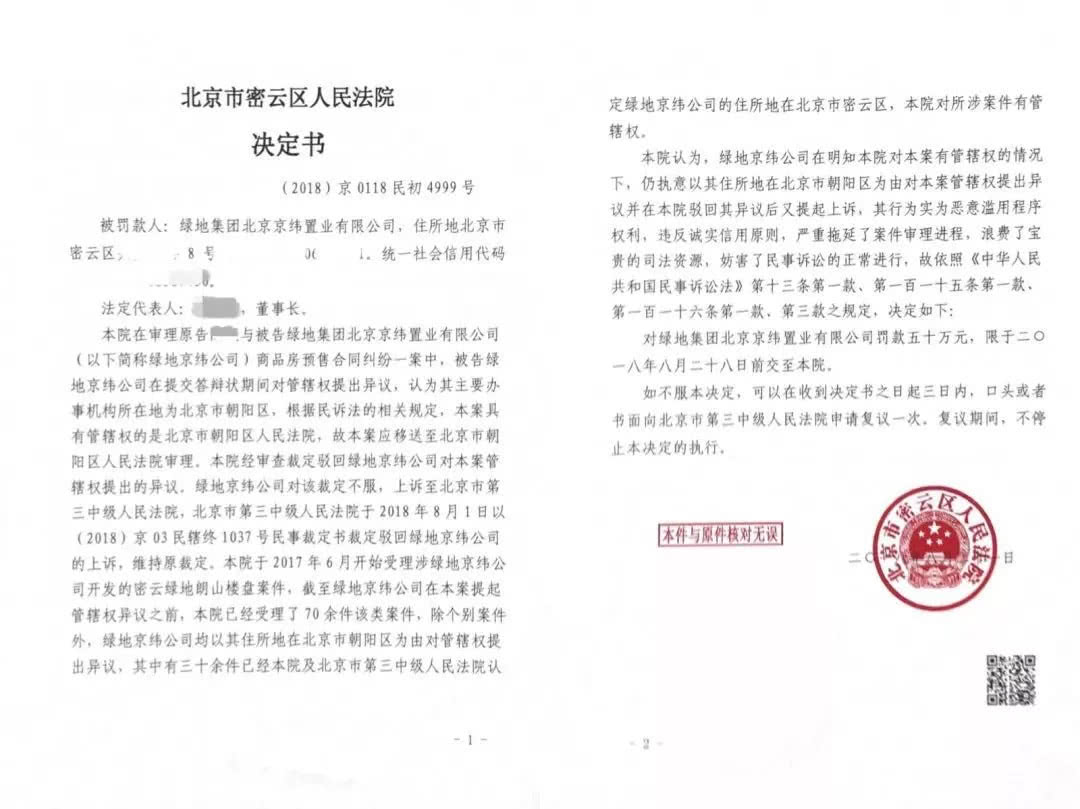

野马财经同时注意到,截至目前,包括上海青浦置业、大连绿地置业、银川学府置业在内的多家绿地控股控股子公司,皆被纳入了失信被执行人名单。8月21日,绿地控股旗下北京京纬置业还因滥用诉讼权利(管辖权异议),被北京市密云区人民法院罚款50万元。

曾经登上过房地产销售额第一宝座的绿地控股,近况到底如何?

净负债率依旧偏高

对房地产企业来说,“降杠杆”自然是近两年最重要的事情之一,绿地控股也不例外。

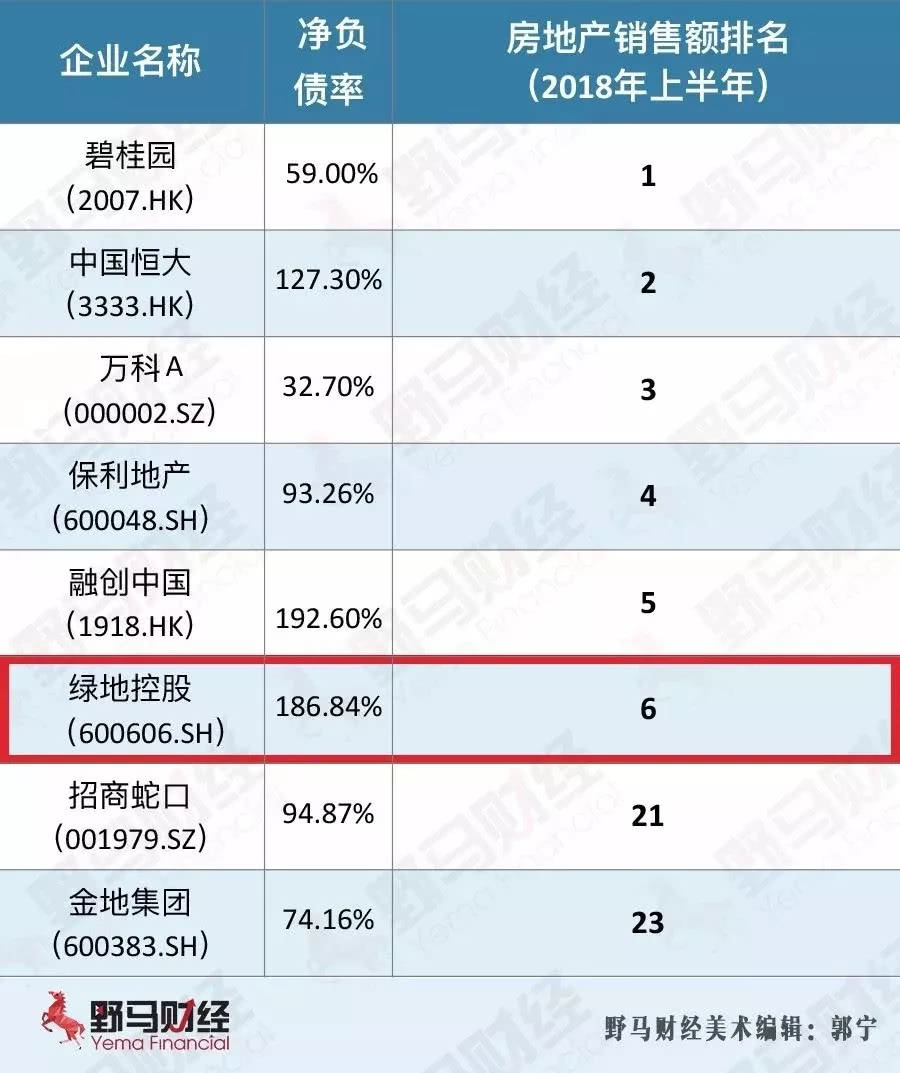

截至2018年上半年底,绿地控股有息负债2629亿元,较年初下降了131亿元,环比降幅4.74%;净负债率为186.84%,相比2017年末的214.76%下降了近30个百分点。

两大核心数据双双下降,说明绿地控股在“去杠杆、降负债”层面的确取得了进展。只不过,如果对比规模或者名气相近的企业,状况依旧不容乐观。

从上图可以看出,同处于A股的几家主要房地产公司(招保万金),净负债率仅为绿地控股的一半左右,万科A(000002.SZ)更是只有32.70%。

至于港股,“态度坚决”的中国恒大(3333.HK)为127.3%,一年降低了一半;“新晋老大”碧桂园(2007.HK)为59%,处于行业较低水平;扩张势头迅猛的融创中国(1918.HK)相对偏高,达192.6%。

与此同时,野马财经注意到,净负债率较高的绿地控股,扩张速度却并不算太快。

克尔瑞数据显示,2014年、2015年、2016年、2017年、2018年上半年,绿地控股的房地产销售额行业排名分别为第一、第三、第四、第六、第六,呈逐步下降趋势。这在一个集中度处于不断提高阶段的行业当中,很难说是件好事。

对于上述现象,8月31日至今,野马财经曾多次与绿地控股媒体中心相关人士取得了联系,对方最终仅提供了一份书面材料。

该材料显示,2018年上半年,绿地控股紧紧围绕“提质量、稳增长、强支撑、出亮点”的全年战略主线,抓住中国经济基本面平稳向好、深度城镇化红利持续释放等机遇,一方面有效降负债、去杠杆,另一方面主要经济指标实现快速增长,同时通过拥抱科技创新掀起了新一轮转型。

材料中同时强调,公司的财务状况持续提升。如货币资金创下768亿元新高,偿债能力及现金流安全再上一个台阶;预收账款同创新高达2954亿元,奠定了全年业绩基础。

此外,野马财经近日也通过电话及邮件联系了绿地控股董秘办,不过截至发稿,并未得到回复。

受限资产占比较大

在行业中,绿地控股净负债率处在较高位置。并且,公司还有着高达2337.65亿元的受限资产,占其总资产规模的25.86%。

相比之下,前述其它房地产企业受限资产规模及占比都要少很多。

例如招商蛇口4078.53亿元总资产,195.98亿元受限,占比4.80%;金地集团2465.68亿元总资产,6.85亿元受限,占比0.27%;保利地产8138.60亿元总资产,617.66亿元受限,占比7.58%。

万科A虽没有直接披露受限资产规模,但明确提及无用于借款抵押或对外担保的受限固定资产、无形资产、投资性房地产,仅货币资金中有96.36亿元处于受限状态。而其总资产规模超1.3万亿元。

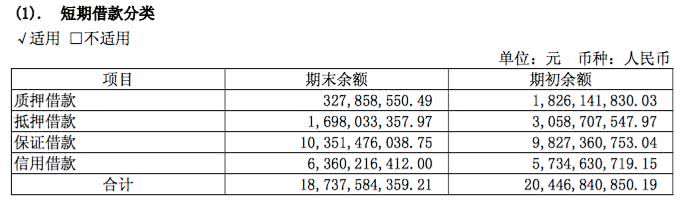

野马财经进一步分析公司财报发现,绿地控股之所以如此多资产处于受限状态,主要为抵押、质押借款所致。

上图截自绿地控股2018半年报

有息负债中,借款是最核心的组成部分。而借款又可进一步细分为抵押、委托、保证、信用贷款等类型。

截至2018年6月30日,绿地控股短、长期借款合计1596.09亿元,其中信用贷款合计132.13亿元,占比8.27%。抵押、质押借款合计1204.22亿元,占比85.67%,为主要借款来源。

更有意思的是,信用借款中还有103亿元来自于上海格林兰。上海格林兰为绿地控股第一大股东。

相比之下,前述其它房地产企业借款则以信用借款或者保证借款为主。

招商蛇口、金地集团信用借款占比分别为59.05%、95.50%,万科A近乎全部为信用借款。保利地产、华夏幸福(600340.SH)则以保证借款居多。

对于这一现象,高级会计师刘文斌对野马财经表示,“相比保证、信用(贷),大量使用抵押贷,说明绿地在相关机构中的信用状况可能不如招保万金”。

2018年2月,国际评级机构惠誉将绿地控股长期外币和本币发行人违约评级从“BB”级下调至“BB-”。该评级含义为“投机性,违约风险较大,尤其是在商业和经济环境发生持续恶化时,但其业务和财务弹性仍可支撑债务的偿付”。

当然,2018年6月,惠誉将绿地控股评级展望由“负面”回调至“稳定”级别,评级确认保持“BB-”不变。

易居研究院智库中心研究总监严跃进则向野马财经分析,“信用贷占比较多,说明企业和银行合作机制较好,且信用贷办理流程相对较少,放款速度较快。但对有着很多房产和土地项目的房地产企业来说,抵押贷也是比较常规的内容,此类借款金额会比较大,利息成本相对也是可以把控的”。

从利息成本来看,绿地控股2018年上半年综合融资成本为5.33%,行业内处于较低水平,也低于中国恒大的7.92%、融创中国的6.74%、碧桂园的5.81%。但保利地产等几家A股公司均低于5%。

除此之外,股权融资方面。2015年12月,绿地控股一度抛出高达301.5亿元的定增计划。然而,之后尽管融资总额一降再降,至110亿元,但是最终却没有了下文,遭遇了市场的“用脚投票”。

绿地控股媒体中心相关人士提供的前述材料同时显示,机构资金方面,绿地控股成功发行15亿美元和15亿人民币债。加强银企合作,顺利推动农行、民生、光大等银行授信扩盘。

并且,绿地新一轮转型已在路上,除了各项产业在发展能级、盈利能力、行业地位等层面的再升级外,最大特点就是绿地将全面拥抱科技创新实现升级。

大量诉讼纠纷难解

净负债率高企,抵押、质押借款为主。在此背景下,绿地控股近年来接连牵涉诸如云峰债、本溪债事件,都在资本市场惊起过不小的波澜。

如今,这些事情虽然已经过去,野马财经却注意到,绿地控股依旧有着很多纠纷未能解决。

2018年半年报显示,目前绿地控股涉及金额5000万元以上的未决诉讼共计15件。其中14件绿地控股(或旗下公司)为被告方,合计金额逾20亿元。

当然,这些还只是金额较大予以披露的案件,5000万元以下的诉讼数量更多。

9月1日,北京市密云区人民法院就曾披露,2017年6月以来法院已经受理了绿地集团旗下北京京纬置业有限公司70余件诉讼案件。然而,后者在明知密云法院对相关案件具有管辖权的情况下,仍执意提起管辖权异议,该行为违反诚信原则,浪费了司法资源。因此对其罚款50万元。

上图为密云法院决定书

更有甚者,工商资料显示,由于拒不执行法院判决等诸多因素,包括上海青浦置业、大连绿地置业、银川学府置业在内的多家绿地控股控股子公司,皆被纳入了失信被执行人名单。

野马财经发现,上述15件未决诉讼的起诉主体包括地方国土局、个人(包工头)、建筑公司以及其它房地产企业。曾与绿地有过合作的行业人士亦向野马财经表示,“相比其它大型房企,绿地一些项目付款周期较长。”

2014年,绿地控股一度坐上过销售额行业第一的宝座,此后排名却不断下滑。毫无疑问,我国目前的房地产市场正发生着微妙而又深刻的变化。与同行相比,绿地控股的优劣势何在,未来又会走向何方?欢迎在文末留下你的观点。

评论