2018年,对于房地产市场而言,“房子是用来住的,不是用来炒的”已成为社会共识,各种限购、限贷政策轮番出台,其目的就是要让刹不住车的房价下降到一个合理水平。特别是在北上广深等房价极高的大城市,早已“念”了一轮又一轮抑制投资投机性购房行为的“紧箍咒”。

北京出台公积金个人住房贷款新政

从限制购房人资格到今年四大行集体上调北京首套房贷款利率,北京在严控炒房上一直是各省市的榜样。9月13日,北京住房公积金管理中心又发布重磅文件《关于调整住房公积金个人住房贷款政策的通知》(简称《通知》)、《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,再次强化购房贷款条件。

具体来看,上述《通知》明确了以下几个事项:

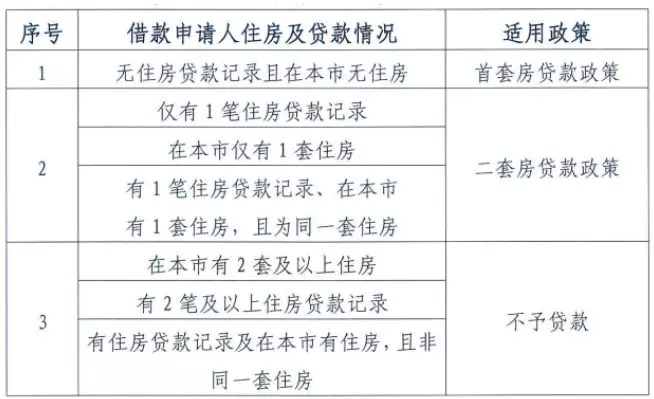

“认房又认贷”:从9月17日起网签的购房在使用公积金贷款的时候,将执行“认房又认贷”的政策,即购房人在使用公积金贷款时,不仅要看借款申请人名下在京有无住房,而且要查看在央行征信系统中全国范围内是否有贷款记录,如果被核定为有两套及以上住房的,不予贷款。

源自:北京住房公积金管理中心

公积金贷款首付比例提高:购买经济适用住房、共有产权类政策性住房的首套住房、政策性住房之外的首套普通自主房、首套非普通自住房的首付款比例分别不低于20%、30%、35%、40%。

购买普通自住房且为第二套住房的,首付看比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。

二套房最高贷款额度下调:由80万调为60万元。

公积金贷款与缴存年限挂钩:每缴存一年可贷10万元,缴存12年可以贷到最高的120万元;如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。

调整贷款年限与月还款额:借款申请人的贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不超过65周岁,较之前的政策70周岁提前了5年。在保证借款申请人基本生活费用的前提下,按等额本息还款法计算的月均还款不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。

由于事关大众“衣食住行”中的“住”,该政策一经出台便迅速在网络上发酵,各种议论之声不绝于耳,究其原因,无非是一个还能不能买得起房?

刚需者还能否买得起房?

“安得广厦千万间,大庇天下寒士俱欢颜,风雨不动安如山”,距今1000多年前的唐朝,大诗人杜甫看到国破家亡的场景而写下这首脍炙人口的诗句,时至今日,虽然国泰民安,但房子依然是大多数人希冀。熙熙攘攘的人群中,一批批年轻人怀揣梦想来到这里,眼前是一幢幢闪亮到刺眼的高楼大厦,作为全国的政治、文化、经济中心,也是优质教育资源和医疗资源的聚合地,北京吸引着全国各地的人趋之若鹜。而在北京拥有一套属于自己的住房,自然也是每一个人所期望的。

但面对高额的房价,期望更像是奢望。

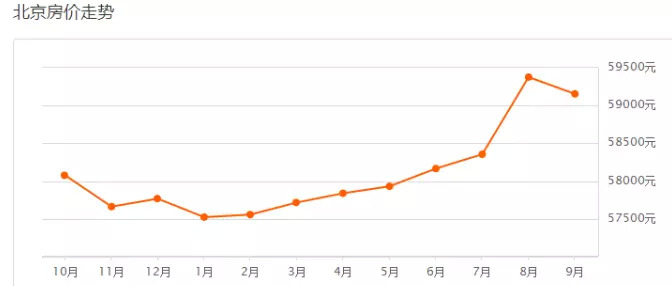

按照安居客的统计,9月北京二手房均价为 59155 元/m2,也就是说购买一套60平米的住房需要至少350万元(人民币,下同)。但我们需要明白的是,均价只是参考,实际上,北京、上海两地最高住宅房价早在2016年就超越10元/㎡。

房价如此之高,那普通人的收入又能担待多少呢?

我们不妨来看一看居民人均可支配收入,即个人收入扣除向政府缴纳的个人所得税、遗产税和赠与税、不动产税、人头税、汽车使用税以及交给政府的非商业性费用等以后的余额以北京为例,2016年北京市居民人均可支配收入52530元,比上年增长8.4%,扣除价格因素,实际增长6.9%;2017年北京居民人均可支配收入57230元,扣除价格因素,实际增长也是6.9%。而在收入缓慢增长的同时,北京房价却以万夫难当之勇不断创出新高,根据中国房地产业协会发布的房价行情数据显示,过去十年北京房价平均增速超过10%,最夸张的时候,从2015年10月份到2017年2月,北京平均房价由37221元每平米涨至平均涨幅高达63.18%,当然这中间还不包括时不时传出学区房一晚上涨17万的新闻。

假设房价当前停留在59155元/平米,以个人人均可支配收入57230元计算,购买一套60平米的住房需要61年,但这是不可能的,因为可支配收入包括了吃喝住行等一系列生活必须支出,实际年限或许要比计算的61年长很多。如何用区区几万元年收入搏得一套住房?在此背景下,贷款就成了唯一出路。

房贷有公积金贷款和商贷之分,主要区别在于贷款利息高低。对我们大部分人而言,在申请条件完备的前提下,都会选择公积金贷款。囿于复利模式下,百分之零点几的贷款利率差别最终都会叠加演进成几十万乃至上百万的还款差额。

不过,随着北京公积金新政落地,公积金贷款又为哪些怀揣梦想的购房者设置了一道桎梏。按照新政,每缴存一年可贷10万元,缴存12年可以贷到最高的120万元。这意味着,一些工作时间较短的人将不得不放弃公积金贷款这条高杠杆购房策略,转而向利率更高的商贷靠拢。举个例子,工作不足3年的小张由于没能赶在9月17日新政实施前完成网签,那么他使用公积金贷款的额度将从120万元降低到最多30万元。以25年贷款期限为例,目前公积金贷款的利率为3.25%,商贷利率则为4.9%,理想状况下,他购房月供也要多800多元。这对月收入刚刚达到北京平均工资水平线的他来说,是一笔不小的开支。而对缴存年限较长的人来说,即便公积金存够12年能贷120万,相较北京高不可攀的房价,也无法完全覆盖,还得求助于商贷。

可以说,新政的出台,在很大程度上影响的是一批刚需购房者。据中原地产分析,当下北京市场平均购房年龄在28岁左右,按照新政,公积金贷款大约只能贷50万左右。那剩余的几百万如何解决?只能依靠商贷或全款,压力之大可想而知。

或许有人会问,难道不能用房价的下降缓冲信贷收紧的压力?看看数据,似乎一切都是徒劳。据国家统计局15日公布的8月份70个大中城市商品住宅销售价格变动情况显示,8月份67个城市新建商品住宅售价环比上涨,仅厦门1个城市下跌。从全国商品房销售情况来看,今年前8个月,商品房销售面积突破10亿平方米,创下历史同期记录,库存数据则跌至51个月以来最低。我们不得不承认,虽然调控越来越严,却挡不住房价体内的“洪荒之力”。

但作为一项政策,我们依然要用辩证的眼光来分析,北京公积金新政会在某种程度上抑制刚需购房者的购房需求,但基于防范资金风险的目的,新政也将有力打击违规骗贷行为。

新政将有力打击违规骗贷行为

基于公积金派生出的贷款优惠及大额资金,以往申请人伪造虚假材料骗提骗贷公积金情况常有发生,此次新政附带出台的还有《关于落实放管服、优化营商环境,提升住房公积金归集服务水平的通知》,从文件内容来看,以后再想以大病方式提取公积金将行不通;另外,《通知》规定公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。仅这两条规定,就已将市场上很多通过冒充生病或以虚假异地置房骗提公积金的行为排除在外;同时,新政规定对于违规提取公积金行为除了责令全额退还违规提取的金额外,将自违规行为发现之日起五年内不予办理住房公积金提取、不予受理住房公积金贷款申请。从规范购房市场的角度来看,新政的出台将遏制投机炒房行为,有效净化房产交易环境,在某种层面上来说也是对真正的有需要的刚性购房者的一种保护。

总体来看,此次北京公积金政策调整对市场的冲击主要集中在两方面,对于一些缴存年限较短的刚需购房者而言可能会在短期内加大购房压力,但对于炒房客而言则意味着未来再想以公积金贷款这种低利率杠杆模式撬动房产将不再那么容易。从长期来看,此次新政在促进房地产市场回归理性方面或发挥重大作用,刚需购房者最终可享受到终端市场价格下降的红利。

■ 作者|一灯

■ 编辑|黎璐璐

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。

评论