(作者陈兴利博士,系新加坡国立大学东亚研究所客座研究员。文章仅代表个人观点。)

美国第一批对中国进口商品征收25%高关税的措施已于7月6号开始执行,这批商品价值大约340亿美元。美国政府公开表态这些商品的选择基于两个因素:1)尽量降低对经济的影响,特别是防止因关税引起价格上升,所以340亿美元的产品都基本上全是中间原料,而非民生消费品。2)选择商品征收高关税目的是加大对中国经济的冲击,逼使中国在贸易问题上让步。所以选项产品基本上都是美国政府分析认为可以从其他来源取代中国的产品。

这是美国针对中国500亿美元商品征收关税的第一批,第二批160亿美元商品在8月底开始征收。另外,美国已宣布将针对另外2000亿美元中国进口商品从9月底开始征收10%关税,这2000亿商品关税将自动在2018年1月1号增加到25%。特朗普总统同时表示有可能对2670亿美元商品征收关税。

经济学家对第一批产品在7月份的出口数值特别关注,因为该数值的变动可以用来解读中国的中间产品在美国市场的粘性和可取代性,从而初步估计美国今后对中国扩大25%高关税的最坏影响。进口大幅下降,可以理解为中国进口商品的可取代性高,反之亦然。一些经济模式推算的影响是静态的,相对单纯的价格影响没有反应这些产品的可代换性和汇率等动态现实因素,经济学者需要通过实际数据去理解今后可能的影响。

美国的单项分类进口数据一般延迟两个月左右发表。从本周公布的7月单项美国进口数据分析,中国受25%高关税影响商品的美国进口量比去年同期下降9.6%,考虑这些商品应有年进口增长率2-5%,看来美国对中国出口初步的最坏关税影响应是10-12%左右。

这个相对低幅度的影响反映了中国近年中间产品产业链融合的相对成功。中国商品在市场上已具有一种粘性,可取代性正逐渐减弱。

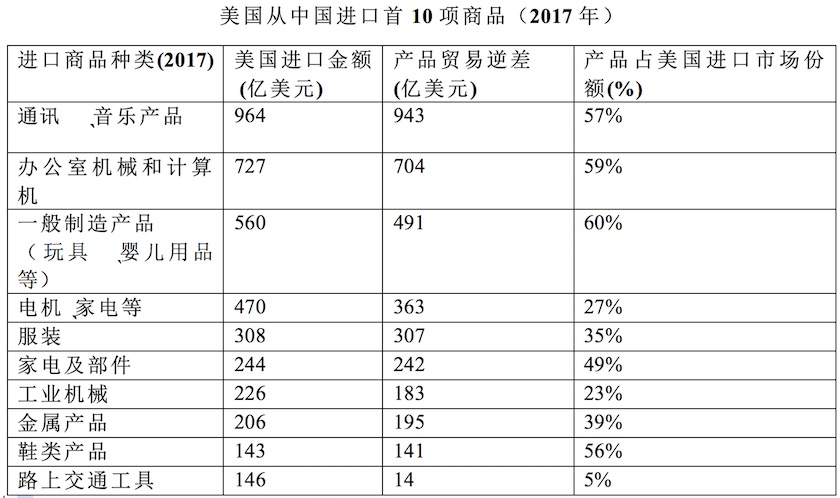

从2017年美国从中国进口首10项商品分析,可以看到两个特点:(1) 除了“路上交通工具”外,其他商品种类赤字庞大,这代表美国国内缺乏同类产品生产能力。(2)四类中国产品占美国市场进口市场份额在50%以上,五类中国产品占美国市场份额在20-50%,只有“路上交通工具”一项在5%。高进口市场份额代表中国产品跟其他国家同类产品在生产上占有相对比较优势。25%关税是否足够消减这个优势是个问号。

从这个图表也看到一个问题,前两项产品出口基本上是外商主导。假如美国政策从关税转为在政治上对外商施压,这两项产品的贸易量会面临严重萎缩压力。

从7月份受25%高关税进口减少幅度和2017年美国进口商品分类这两个因素考虑,美国高关税对中国冲击短期内并不严重。7月份美国分类进口数据显示短期内中国对美出口萎缩在10%左右。如果美国明年1月份对2000亿美元进口产品提高关税到25%,同时对另外2670亿美元也开始征收25%高关税,中国贸易萎缩量短期内应该在500-700亿美元左右。 美国商品出口占中国商品出口的19%,中国的商品总出口金额大约在每年2万3千亿美元到2万4千亿美元。中国受贸易摩擦影响的出口萎缩,可以通过对其他国家加大出口与市场自然增长去消化。

中美经济相互依赖度比许多人想象得要高。美国挑起的贸易摩擦从经济角度考虑违背经济上的“比较优势”,同时高依赖度代表贸易摩擦是“杀敌八百,自损一千”的行为,希望中美近日重开的谈话会带来一个转机。

评论