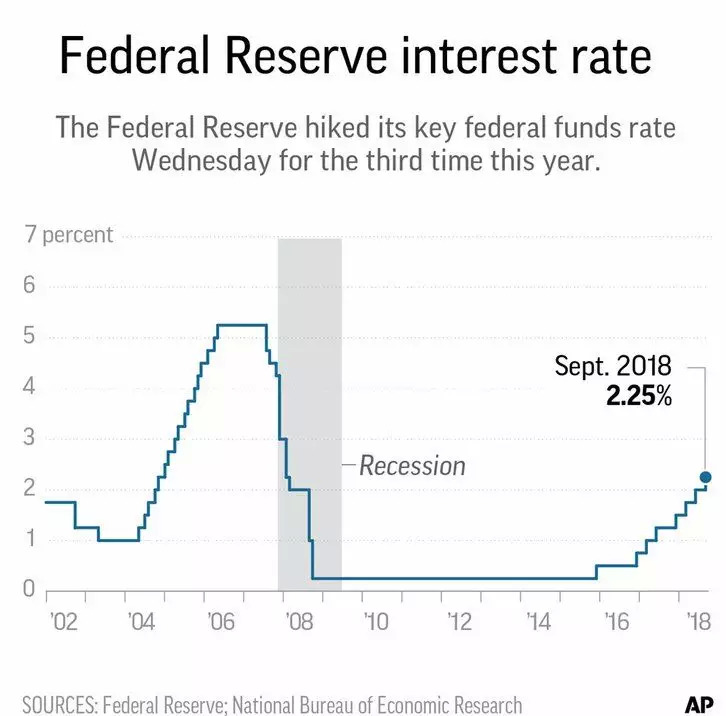

近日,美联储宣布再次上调短期利率0.25个百分点,将短期基准美联邦基金利率目标区间上调至2%-2.25%。

图一:2002年以来基准联邦基金利率调整情况 (来源:美联储 & 美国国家经济研究局)

美联储2天的闭门会议后所宣布的未来美联储基准利率政策走向预期调研显示,大部分委员会成员预计2018年还将再加息一次,且2019年将再次加息,以确保美国的经济能在平衡环境中保持良性可持续增长。

一,美联储加息将如何影响人民币?

美联储加息,美元走强,美元指数上涨,资金外流预期加强,加剧人民币贬值压力。

由于中国央行目前就美元加息按兵不动,目前中国大陆央行一年期存款基准利率为1.5%,低于美联储0.5%个点。这意味着什么? 通俗的来说,假设中国通胀水平与美国保持一致(美国今年通胀率预期为1.9%,很明显该假设不成立),且人民币兑美元不贬值情况下 (假设条件二也不能成立),美元的一年期存款收益将高于人民币收益0.5%以上。

美联储加息后, 巴林、沙特、阿联酋央行和香港、澳门金管局立刻也采取跟随策略,加入加息阵营,宣布将基准利率提高25个基点。

二、美联储此次加息如何影响新兴市场经济体?

美元因美国本土市场经济回温而走强引发了市场分析人士的担忧,继而美联储被呼吁采取“降温”的加息措施,进而导致美元升值,资本回流美国本土,给新兴市场保持对资本的吸引力带来更大压力。

美联储预计未来几年美国经济可能仍能保持最佳状态,但美国经济的走向也取决于一些不可控的变量,如美国与诸多国家新的贸易协议谈判结果不确定性,和新兴市场经济体目前所经历的动荡有可能将波及美国经济。

德国保险业巨头安联保险公司( Allianz SE, AZ )首席经济顾问Mohamed El-Erian在接受《华尔街日报》采访时称:“对贸易战带来的潜在动荡我觉得还好, 我更加担心是目前的发达经济体国家里的经济走势与政策背离,这给金融业带来很大压力。”

另一个不如忽视的风险是,在中美贸易关系有迈向冷战迹象的当下,新兴市场的动荡可能波及至中国。

三、美联储提高短期基金利率将如何影响房地产市场?

加息举措招致美国总统特朗普“不高兴”。从地产开发商角度而言,加息意味着融资成本提高。今年早些时间,美国房屋抵押贷款利率已经上调,这也给没有选择固定贷款利率的房屋卖家们带来更高的还款压力,拉长了今年美国的房屋销售周期,但也更有利于因此而获得了更多定价权的买方市场。

有别于其他国家,美联储独立于美联邦政府, 而并非受中央政府管辖,美国的加息政策由美国公开市场会员会委员们投票决定。该委员会由经济学家构成,直接向美国国会负责。美联储主席鲍威尔今日对《华尔街日报》特别表示,“这次调整与政治无关”。

大多数人会认为,房价的走势更多受长期的抵押贷款利率影响,与一年期基金基准利率似乎没多大关系。2017年10月,国际清算银行在研究了利率政策对40多个经济体的房价走势后得出结论, 美联储的短期利率对其他国家经济体的房价影响有溢出效应。

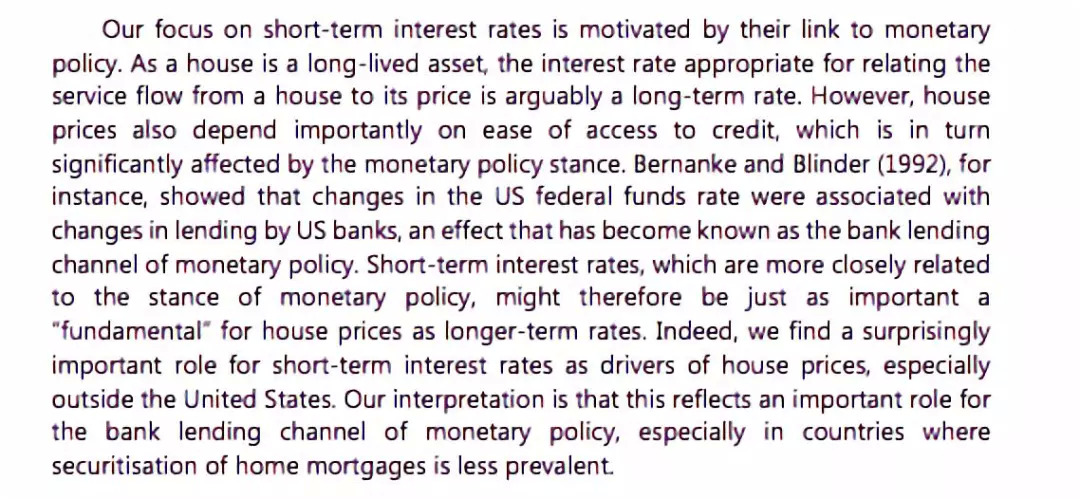

图二:国际清算银行2017年10月发布的665号工作报告节选

为什么? 因为买房人的买房需求在很大程度上取决于贷款的易得性。而贷款的易得性更多受美国的货币政策尤其是美联邦短期基金利率的影响。

上述国际清算银行货币和美国经济研究局联合发布的论文通过丰富的数据和实证研究发现了短期利率与房价之间的关联,以及美联储政策的影响对全球房产市场的溢出效应,国际清算银行的解释是美国货币政策在银行贷款渠道扮演重要角色,特别是在那些在住房抵押贷款证券化不太普遍的国家。

居博士名词解释:住房抵押贷款证券化是指金融机构(主要是商业银行)把自己所持有的流动性较差但具有未来现金收入流的住房抵押贷款汇聚重组为抵押贷款群组。住房抵押贷款证券化目前已成为美国、澳大利亚等发达国家构筑房地产金融二级市场的主要途径。中国仅由建设银行和邮政储蓄银行尝试过此类金融创新,随着2017年十九大报告提出“守住不发生系统性金融风险的底线”,一行三会推出了多轮监管政策,该类操作已不再采用。

观察全球房价的反应,因为美联储的基准联邦基金利率是衡量全球融资成本的关键指标,因此这一基准利率的浮动所产生的影响不仅仅是在美国。

这份工作报告还发现实际房价在加息/降息作用下调整到新的水平时仍会表现出惯性,意思是房价的变化与短期利率调整之间存在时间差, 这与房屋交易本身的周期长于普通商品交易,且房屋交易涉及不同要素复杂有关。

鉴于此, 适度降息也不太可能迅速推高房价泡沫,适度升息也不太可能迅速刺破房价泡沫。

此外,2005年Himmelberg发表在学术期刊《Journal of Economic Perspective》的论文也认真探究过房价与利率的关系。这篇名为《评估高房价:泡沫、基本面和错误认知》的学术论文得出结论:“每当实际利率下降1个百分点,在美国,城市的房价就会上涨,幅度在19-33%之间。”

至于房价对利率变化的反应速度以及不同类型经济体的房价影响,则可以参考前述国际清算银行在研究了1966年至2015年的长期货币利率和实际房价数据后发表的工作报告。他们的结论是:在美国,短期利率每下降1个百分点,三年后美国房价将上涨5%,美国的短期利率下降对非美国发达经济体的房价的影响要弱于美国本土;而由于美国在全球贸易一体化中的影响力, 新兴市场经济体房价对美国短期的反应相对较大,美国利率可能比以前有更大的全球影响。尤其对外贸依存度高的新兴市场经济体如果房价也被推高,将对全球流动性状况敏感。

综上所述,居外认为受美联储加息利好美元储蓄型产品,而新兴市场与美国本土的房产类资产将面临调整,投资须谨慎。

评论