文 | 章俊

最近两天美股暴跌,引发全球市场动荡,投资者避险情绪急剧升温。市场就本次下跌是已经长达10年美股牛市的一次技术性调整还是趋势性拐点存在一定的分歧。最近一段时间新兴市场已经出现了比较明显的下跌,如果一枝独秀的美股也开启下跌模式,那 “全球经济同步复苏”是否会过渡到“全球市场同步下跌”?

2017年是金融危机以来全球经济复苏最好的一年,这背后是新兴市场和发达经济体危机以来的首次同步复苏。从历史上看,虽然全球经济同步复苏往往是意味着全球经济复苏进入尾声,但一般都会持续2-3年,这意味着本轮全球经济复苏至少会持续到2019年,甚至2020年,因此市场普遍对今年全球经济持有乐观的态度。鉴于经济复苏加速会带动企业盈利继续改善,因此虽然预期中的美联储加息会持续收紧全球流动性,但投资者风险偏好依然较高,对风险资产维持乐观态度。结果是我们在看到这样奇怪的景象,反映全球流动性状况的LIBOR节节攀升的同时,反映投资者风险偏好的VIX指数除了偶尔因为美联储鹰派言论而短期内出现跳升之外,大部分时间却一直在低位徘徊。

进入2018年全球流动性收紧的负面效应首先在新兴市场经济体中发酵,在资本持续外流的情况下,阿根廷、土耳其等国内经济结构失衡、经常账户赤字、且外债水平较高的国家率先出现了货币危机。之后其他基本面较高的国家逐渐开始面临本币贬值和通胀高企的压力,进而被迫加息应对,这反过来又拖累了本身复苏乏力的经济。在货币贬值和经济增长下行风险上升的背景下,投资者开始撤离新兴市场,导致新兴市场开始持续下行。而这时候美国经济依然一枝独秀,全球流动性回流美国进一步推升了美股,使得已经长达10年的美国牛市得以延续。虽然美股依然强势,但部分投资者已经开始探寻压垮美股的最后一根稻草。美联储在强劲的经济数据和通胀持续反弹的背景下依然维持鹰派立场,在9月份如期加息之后,根据点阵图显示:年内还会在12月份再次加息,此外在2019年加息3次和2020年加息1次。市场对此的反应是10年期国债再次突破3%并且持续上行,流动性大幅收紧和融资成本大幅攀升导致短期内流动性不能覆盖所有风险资产,从而前期涨幅过大的风险资产出现抛售,例如科技类股票。

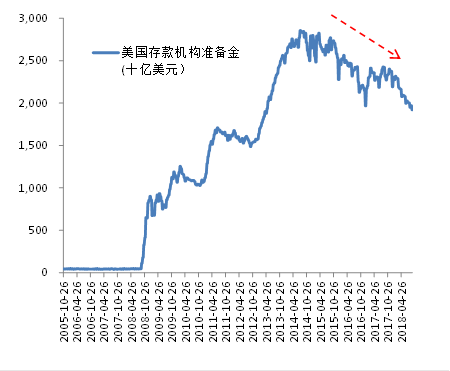

目前美联储加息缩表是市场流动性收紧的根本原因,但流动性真的只会越来越紧,最后把美股拖入熊市吗?我们发现今年6月份美联储把联邦基金利率目标区间提升25个基点至2.00%-2.25%的同时,并没有像以往那样同步把超额准备金利率提升25个基点,而是仅提升20个基点至2.20%。美联储此举的目的应该是在发现持续加息缩表导致国内流动性和融资成本开始出现明显上升,反映在联邦基金利率开始贴近目标区间的上部。因此美联储通过放缓提升超额准备金利率的措施来推动2万亿美元的超额准备金进入金融市场来补充流动性。我们在之前的报告中反复指出,美联储3轮QE释放的超过4万亿美元的流动性中有超过2万亿美元(2014年顶点时达2.8万亿)以超额准备金的形式存在于美联储账上并没有进入金融体系和实体经济,而这部分流动性会在美联储加息缩表过程中持续流出来对冲流动性紧缩和抑制利率过快上涨。事实上,过去两年超额准备金也的确在缓步下降至目前的1.92万亿美元水平。如果因为加息缩表导致市场流动性过紧或者市场利率上升过快,美联储可以在未来上调联邦基金利率的同时继续降低超额准备金率的上调幅度来推动超额准备金入市对冲。因此美联储手中依然握有管理流动性的有效工具,而真正的问题是美联储加息带来的融资成本上升。

在最近几次美联储加息的同时,特朗普在各种场合都表达了不满情绪,甚至把矛头直接指向联储主席鲍威尔本人。而在昨日美股暴跌之后,特朗普更是表示美联储正在犯下错误,并称美联储已经疯了。美联储或者鲍威尔本人会是美股牛市的终结者吗?我们认为鲍威尔并非主观上想要与特朗普政府的政策立场背道而驰,而是从更长远的角度来考虑问题。鉴于美国经济复苏已经持续了将近10年,美国国债收益率曲线再次面临倒挂的风险,这预示着未来美国经济再次陷入衰退的概率显著上升。同时,我们看到虽然美联储已经加息数次并启动缩表进程,但目前的联邦利率水平与历史平均水平相比依然处于低位,而且美联储资产负债表依然停留在4万亿美元以上。如果不能在未来数年内尽快推动货币政策正常化,一旦再次发生类似的金融危机,美国政府将陷入无政策工具可用的困境。而8月份的美联储会议上,参会者也表达了对下一场经济衰退时的政策空间表示担忧。虽然特朗普现在正在为中期选举而奔波,但我们有理由相信他更大的诉求是在2020年连任。而按照目前美国经济走势分析,再次出现衰退的时间点可能就是在2019-2020年期间。因此如果要确保在大选之前有足够的政策空间来支撑美国经济依然维持相对平稳,那现在趁美国经济稳健之时加息缩表是明智之举。因为如果明年在大选之前经济不好的话,则美联储有较为充裕的刺激空间,例如鲍威尔在上个月的采访中就明确表示在极端情况下,美联储可以考虑“放缓加息甚至可能降息”。 因此从客观上讲,美联储加息之举是为了延长本轮美国经济复苏,或者在美国经济陷入衰退之后能避免出现剧烈断崖式的下跌,因此是有长远眼光的做法。特朗普未必不明白鲍威尔的“苦心”,而他连续炮轰美联储甚至鲍威尔本人在我们看来更多的是一种“talkdown”策略,通过抨击美联储政策来影响市场预期,进而在一定程度上对冲加息的负面影响。

我们认为未来会导致美股持续下跌或者进入熊市的真正原因是在美联储持续加息推升融资成本的同时,公司盈利前景却变得不如预期的乐观。从宏观层面来看:从成本角度看,产出缺口弥合导致劳动力成本持续上升、能源原材料以及运输成本的上升、企业融资成本的上升、以及中美贸易争端导致产业链环节成本上升等一系列因素都将推高企业的运作成本,进而导致利润率下降。从需求角度看,前期的减税效应在逐步下降,如果共和党在中期选举中丧失对参众两院的控制权,则未来减税2.0或者大规模基建投资计划将会难产,这些都会导致需求明显下降进而影响企业通过提价来消化成本上升的能力,进而降低企业的盈利水平。摩根士丹利美国股票研究团队对2019年美股盈利增速预测为5%,显著低于普遍预计的10%水平。在成本持续上升而已需求疲软的背景下,我们认为目前市场对明年美股盈利增长过于乐观,未来市场可能会持续向下修正的盈利预期。我们认为美股上行空间在显著收窄,但下行幅度取决于美联储利率和企业盈利的相对水平,如果在美联储加息缩表导致市场利率上升的同时,企业盈利不及预期,则会导致美股会明显承压;反之,则美股可能依然能在高位震荡。因此,未来伴随着“全球经济同步复苏”逐步淡出的过程中是否会出现 “全球市场同步下跌”,依然有待观察。

(本文作者为摩根士丹利华鑫证券执行董事、首席经济学家、研究部负责人)

评论