印度电影又出神作了!近日,一个叫《嗝嗝老师》的印度电影频繁被各电影公众号强势安利,赞其为印度版《放牛班的春天》,继《摔跤吧!爸爸》之后的又一部印度催泪大片。回想一年多来,《摔跤吧!爸爸》、《神秘巨星》、《起跑线》、《厕所英雄》无一不好评满满地征服了中国观众,印度电影也被冠以了“神片”的称号。从题材和国际影响力上,中国电影似乎开始落后于印度,其原因是什么?印度文娱产业的蓬勃发展,是整个娱乐文化、环境还是市场因素?

由猎豹全球智库与阿里UC联合发布《2018印度线上文娱消费市场报告》,通过双方独家大数据,洞察印度移动文娱用户的消费习惯,以及移动文娱行业的现状与趋势。

正文

如今手机小屏幕正在从根本上冲击着印度传统媒体和娱乐的市场,改变着人们的观看习惯。伴随智能设备的日益普及和网络速度的加速,印度用户逐渐从传统媒体转向数字媒体进行内容消费。

在这样的背景下,以美国、中国为代表的国际文娱巨头都视印度为一块宝地力图在印度市场分一杯羹。印度现有文娱市场上,来自美国的公司主要关注在长视频、影视的生产和传播上,而来自中国的公司则在短视频、新闻领域占有优势地位。

说明:本报告移动娱乐范围包括:长视频、短视频、体育、新闻等产品和内容(不包括游戏)。

01

概况

1.娱乐是移动内容消费的最大垂类,文娱用户整体占比上升

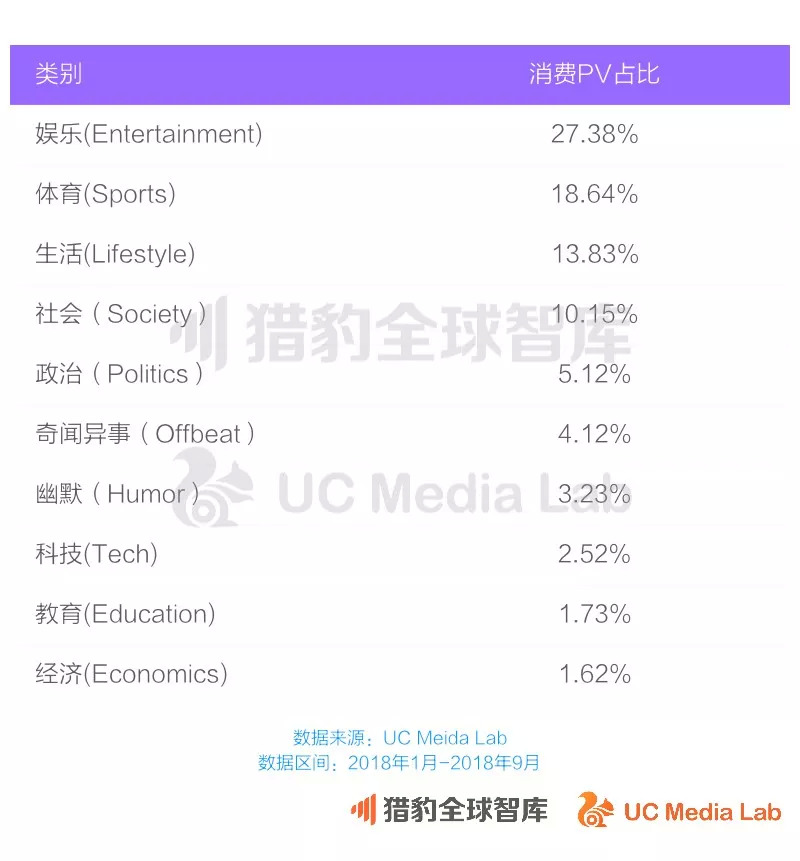

根据UC国际信息流内的内容消费总量数据显示,娱乐内容是印度用户移动内容消费量最大的垂类,其次是体育和生活类。

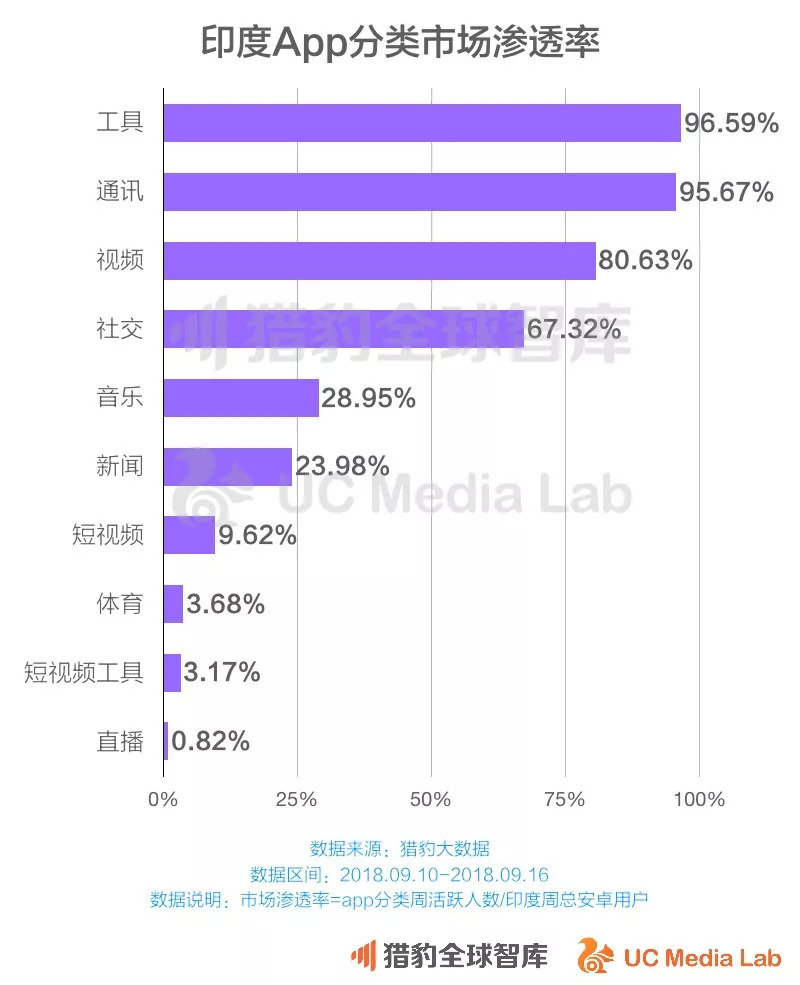

据猎豹大数据,印度智能手机用户平均每人每天在线娱乐时间为1.1小时;在印度app各分类中,视频类app的活跃渗透率仅次于工具和通讯分类,排名第三,高于社交分类。相对来说,印度用户比中国和美国的用户更喜欢消费在线娱乐产品。

与去年相比,(见往期报告:在自带BGM的印度,文娱市场有多大?)印度文娱产品在印度智能手机用户中的渗透率均有上升,这得益于2016年Reliance Jio的推出及其引发的印度其他网络运营商的网络流量价格大战,上网价格的大幅下降给需要大量消耗流量的在线娱乐产品带来了巨大的利好。以Youtube为例,印度已经成为YouTube增长最快的市场,它仅在移动设备上就有2.25亿印度月活跃用户。

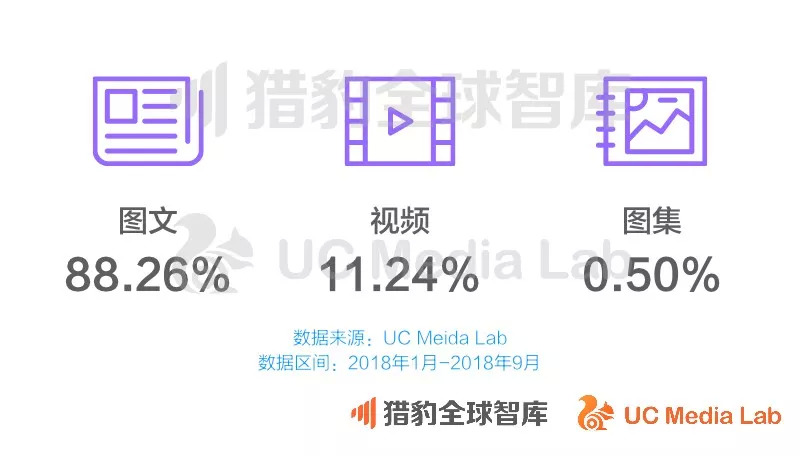

内容形式看,在UC国际信息流端内,内容形式以图文为主,占比达到88.26%;视频占比11.24%;而图集的占比量只有0.5%。图文依旧是当下印度内容生产者进行创作的主要形式。

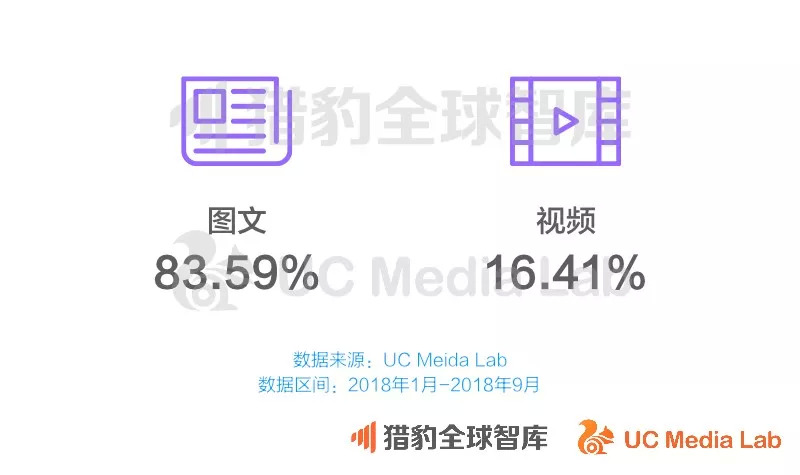

从消费来看,图文也依旧是UC 端内消费的重要部分,整体消费占比达83.95%;视频消费占到16.41%。

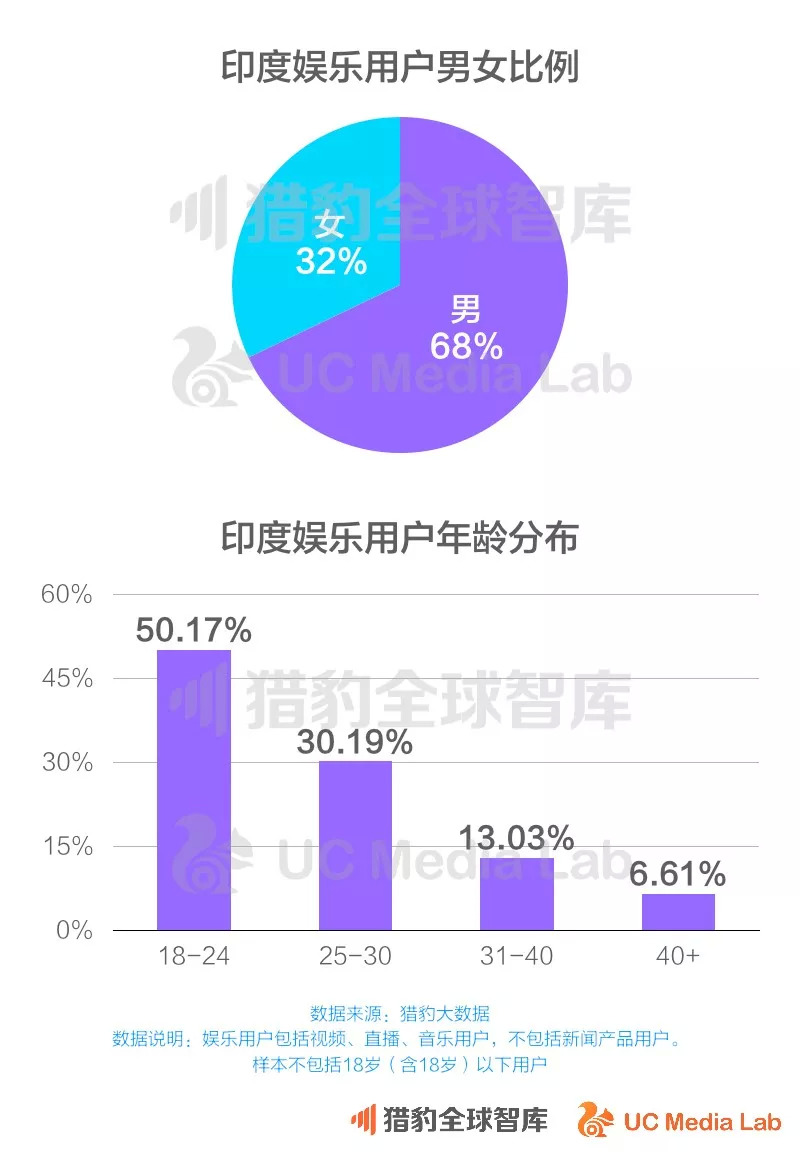

2.30岁以下的年轻男性是娱乐产品的主要消费者

猎豹大数据显示,印度娱乐用户的性别比例与印度网民性别比例一致,男性占绝大部分,比例为67.89%。而且在所有文娱用户中有80.36%是30岁以下的年轻人。

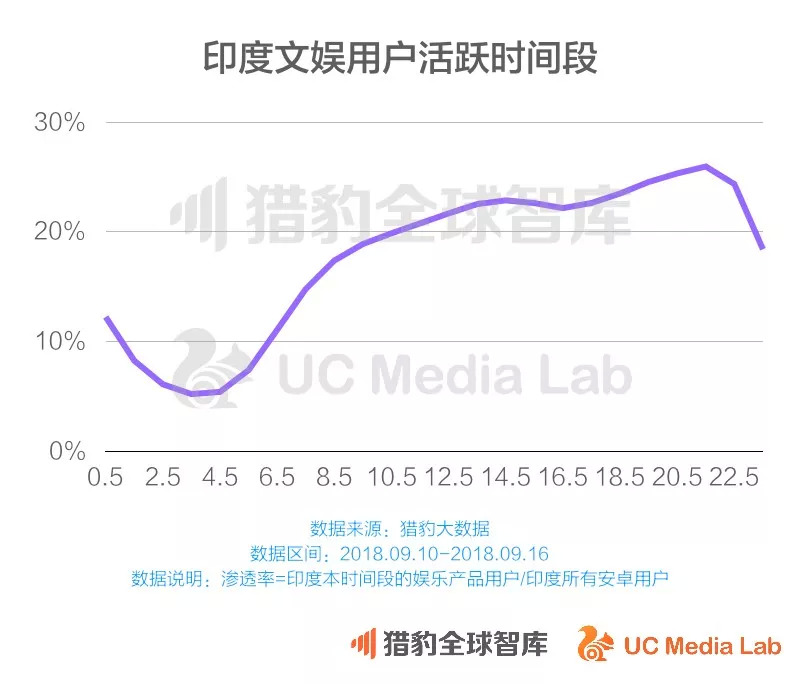

3.晚饭后到睡前是文娱用户的消费高峰

从猎豹大数据可以看出,晚上6点到10点是印度文娱用户的使用高峰。

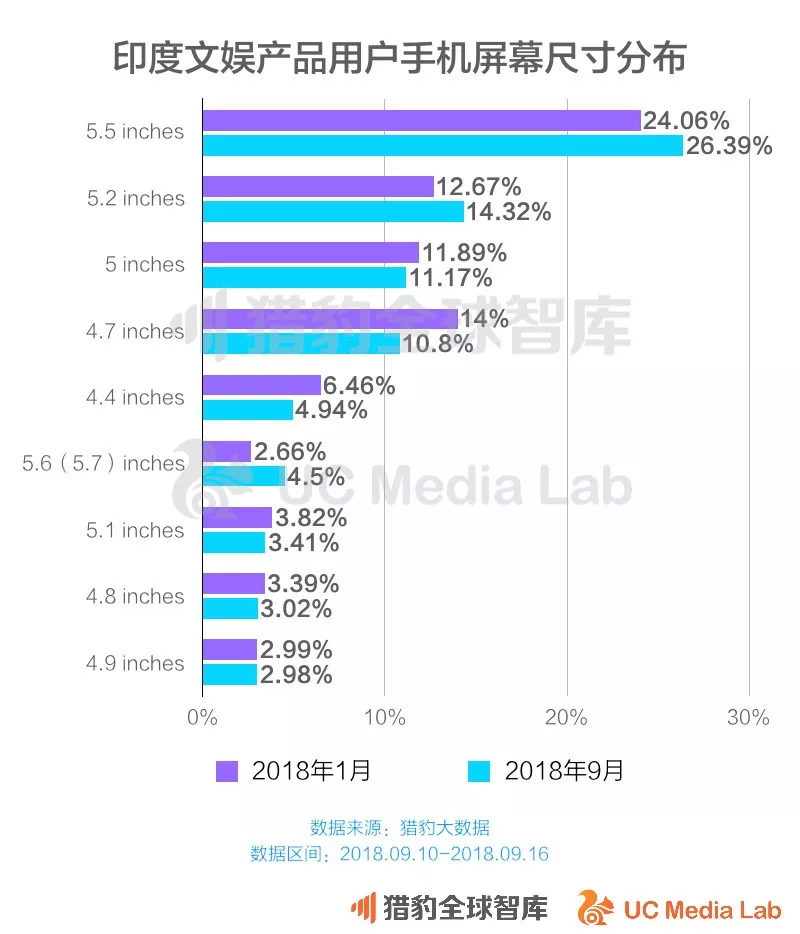

4.印度文娱用户使用大屏手机的比例在上升

印度、尼日利亚等新兴手机市场国家,大屏幕的手机更受到用户的欢迎。印度文娱用户则更是倾向于使用大屏手机。根据猎豹大数据显示,2018年1月到2018年9月,印度文娱产品用户使用5英寸以上手机的比例大幅上升,其中使用5.5英寸手机的用户最多,从24.06%上升到了26.39%,而使用5.2英寸手机的用户从12.67%上升到了14.32%。

5.娱乐行业消费者中说印地语的最多

关注娱乐行业的用户,语言主要是hindi语,占69.2%;英语仅占比6.37%;其余24.61%为其它小语种用户。

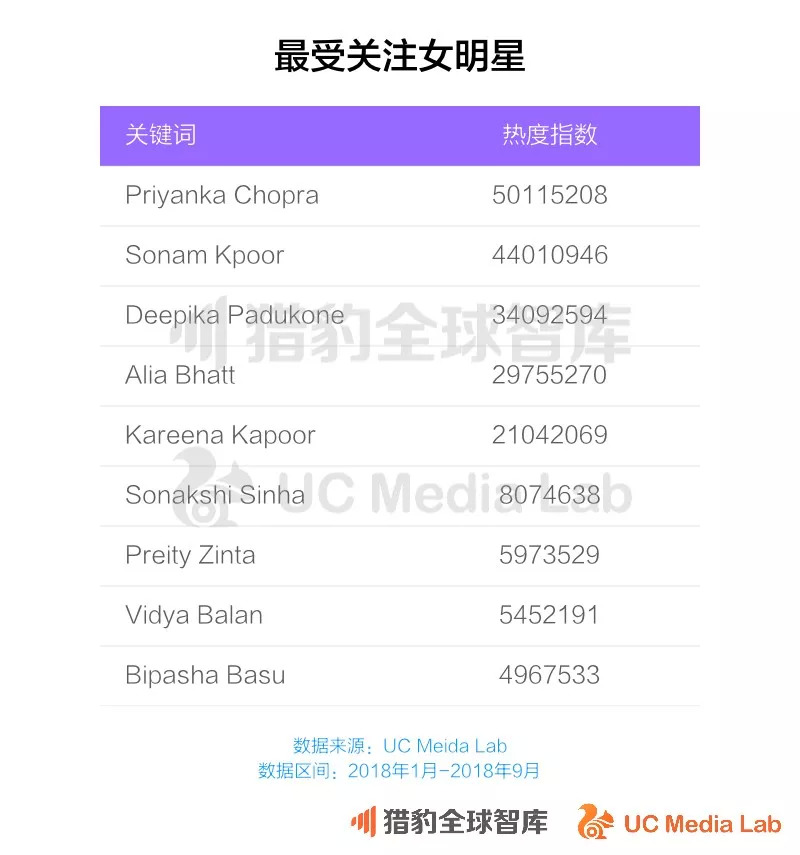

6.印度用户最关注的男明星不是阿米尔汗

根据UC国际信息流提供的消费数据,中国人最为熟知的印度男明星阿米尔汗在热度榜上仅名列第5,今年排名第一的男明星是另一位老戏骨沙鲁克汗。女明星热度榜上排名第一的是刚刚订婚Priyanka chopra。

02

在线视频

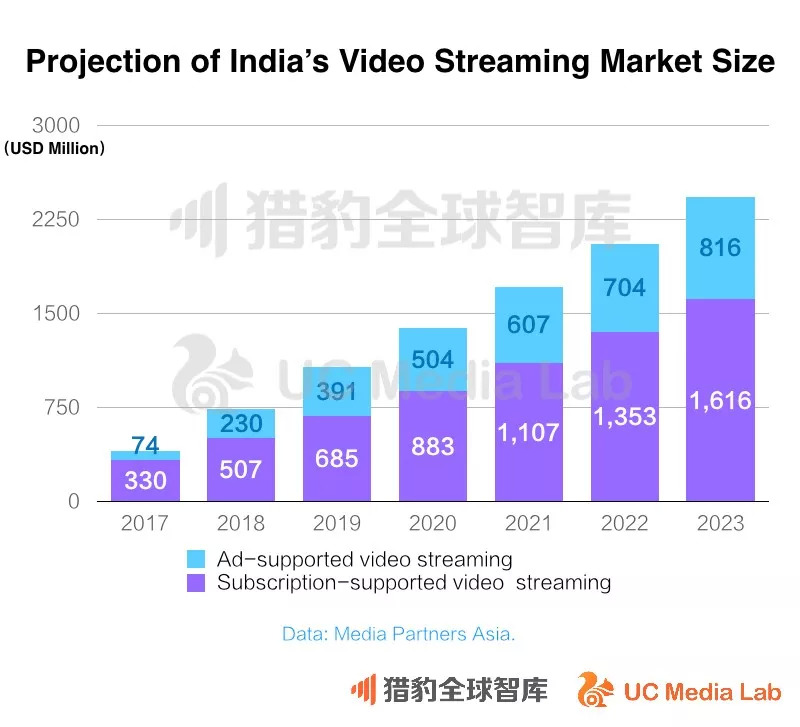

在印度,越来越多人正在“离开”电视屏幕,选择手机等载体,拥抱在线视频。据统计,2017年,印度在线视频观众达到2.5亿,同比增长64%。预计到2020年,印度数字消费者72%的手机流量消费都将用于观看在线视频。调查公司ComScore的数据显示,2017年4月,排名前15的新媒体生产的视频总量为140亿分钟。另据研究公司Media Partners Asia的数据,印度的在线视频市场,价值超过7亿美元,预计到2023年达到24亿美元的市场规模。当前,包括中国、美国企业在内的各国在线视频巨头均看好印度在线视频发展前景。

1.长视频:本土电影占主导,亚马逊、Netflix发力内容生产

在长视频的内容消费中,电影和电视剧占了大部分。电影曾经是印度人业余时间的主要娱乐手段,如今数字化在印度电影业的发展中发挥了重要作用,相关数据分析到2020年印度电影业将以11.9%的速度增长,而到2019年,印度的电影院线将拥有3,000多个多屏幕。这也给在线的视频产品提供了丰富的内容。

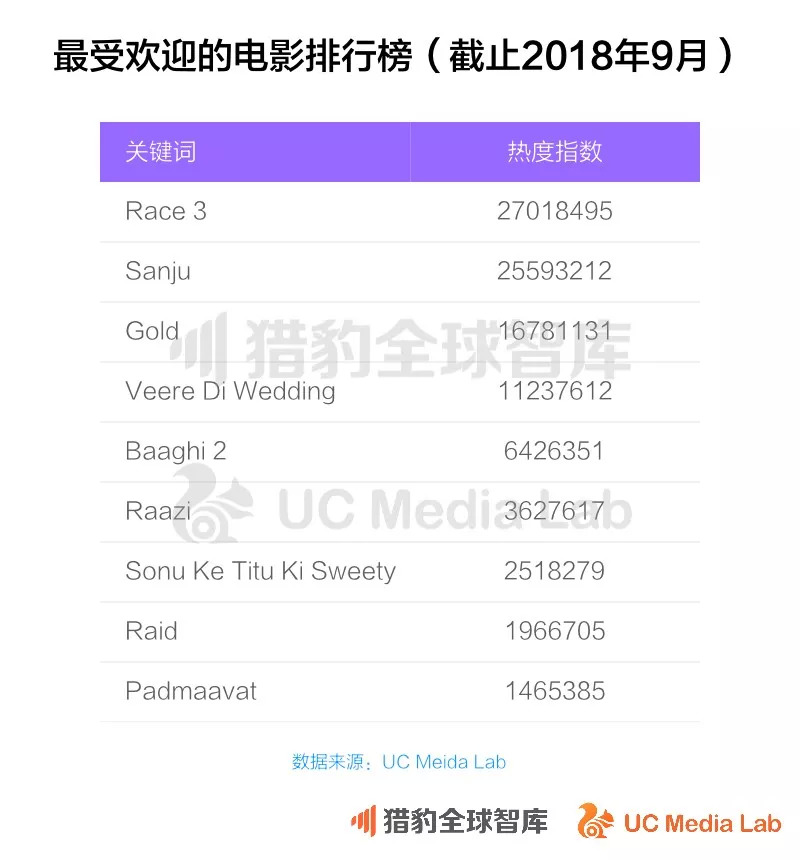

根据UC国际信息流的消费数据,今年6月上映的电影Race 3成为到现在为止印度热度最高的电影,从这个排行榜看,所有热门电影都是宝莱坞生产的印度本土电影,说明贴近本地文化的内容在印度人心中仍占有先发优势。

在线视频产品方面,猎豹大数据显示,长视频平台的人均天使用时长是所有在线娱乐形式中最长的。其中YouTube的人均天使用时长达到了1个小时以上,Hotstar为55分钟。

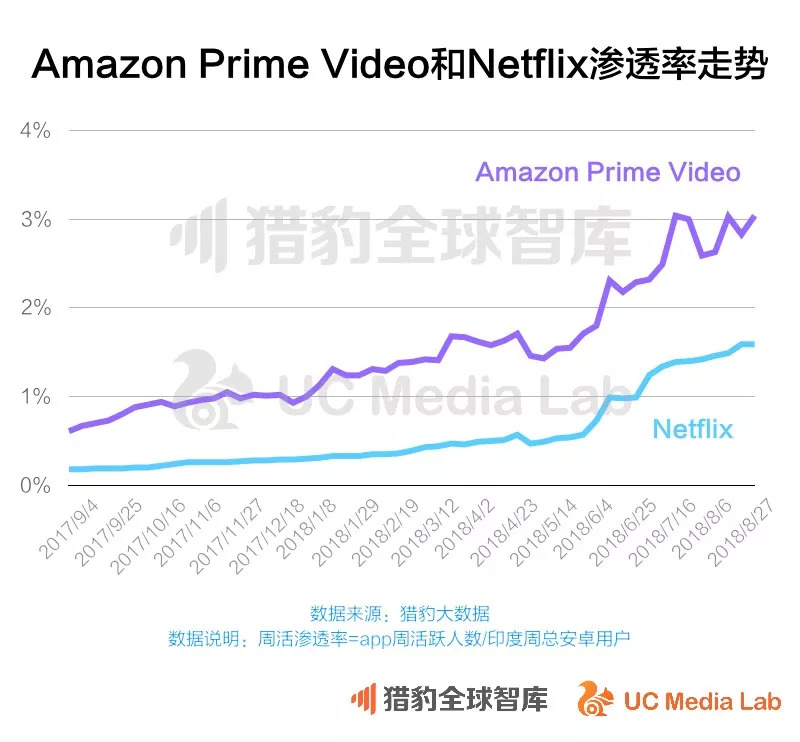

而除了YouTube这种视频集成平台仍旧占据在线视频消费的大头之外,有自制内容能力的平台如Amazon Prime Video和Netflix也将印度作为他们的重点市场,自2018年以来印度用户体量逐渐扩大。

猎豹大数据显示,从2017年9月到2018年9月,Amazon Prime Video和Netflix在用户周活跃渗透率上均有大幅的上升,Amazon Prime Video上涨了3倍,而Netflix上涨了6.8倍。

与他们在印度的“老大哥”Hotstar相类似,Netflix和Amazon在印度的崛起得益于他们正确的价格战略和积极的内容制作计划。

在美国,每月有线电视订阅费用可能超过100美元,但Hotstar将近80%的内容让用户免费观看,对于增值服务,它每月收费只有199卢比(约合3美元),Netflix在印度提供的最便宜的月度计划成本为500卢比(7.30美元)。 而亚马逊Prime会员服务在美国每年售价119美元,在印度则为每月129卢比(1.90美元)或每年999卢比(14.50美元),付费用户可以访问Prime Video,Prime Music和享受更快的包裹递送。

在内容制作方面,Amazon和Netflix都在印度有积极的计划。其中亚马逊走得更远:2017年12月,它宣布了扶持印度创作者的17个剧本计划,其中8场已经投入制作。与此同时,Prime Video已经提供了更多印度本地语种的电影和电视节目,这些语种不局限于常用的印度语,泰米尔语,孟加拉语。亚马逊也在与印度一些大的电影制片厂合作,并承诺将在“戏剧发布后的几周内”将宝莱坞的电影放在Prime Video上。

2.短视频:中国发行商大力投入平台建设,体育内容受追捧

2018年是印度短视频产品大量出现并且蓬勃发展的一年,根据猎豹大数据,去年在印度具有一定规模的短视频app仅有5款,而今年市场渗透率在0.1%以上的就有17款,而在这些app发行商中,又有大部分来自中国。前四名TikTok,Vigo,Vivavideo,LIKE都是中国发行商,而第五名Clip得到了来自中国的顺为资本的投资,其它像快手和UC的vmate在印度都发展得不错。

中国的短视频发行商之所以这样看重印度市场,是因为在全世界范围内,人们用观看几分钟的短视频来填补碎片时间是一个重要的趋势。2017年是中国的短视频元年,短视频消费的爆发催生了很多的app巨头,随之而来的也是巨大的竞争环境,而印度尚未被开发的10亿级市场,不仅有抢占市场的机会,也能够为未来的发展提供更大的空间。

短视频内容平台的兴起也带动了短视频编辑工具的上升,其中榜单上vivavideo等五款app都是短视频工具,这也意味着UGC短视频内容越来越精细化、专业化。

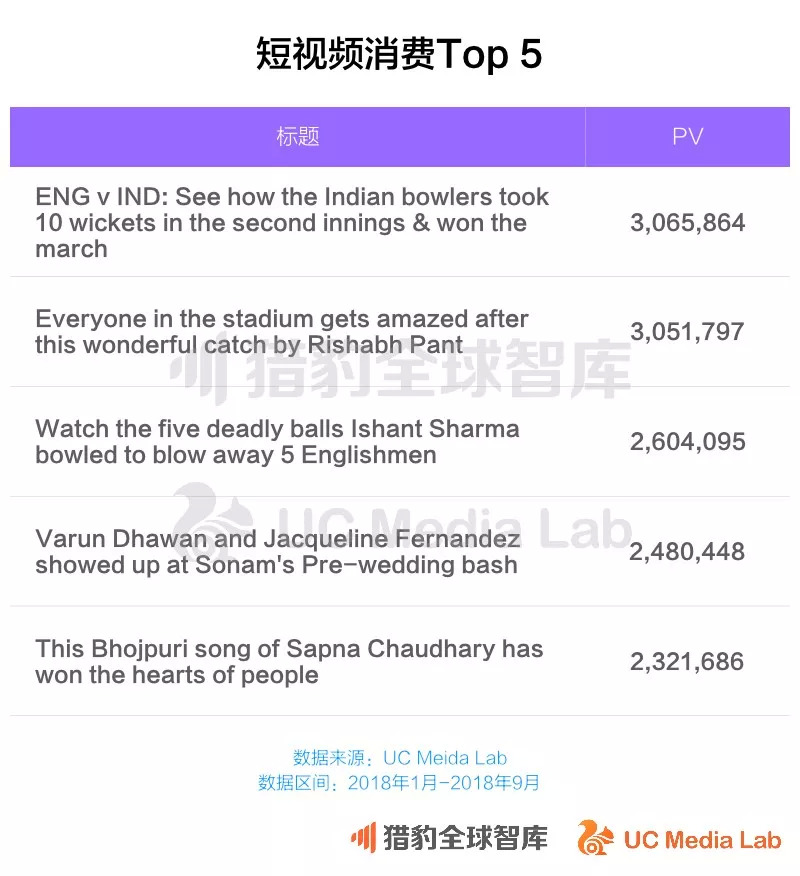

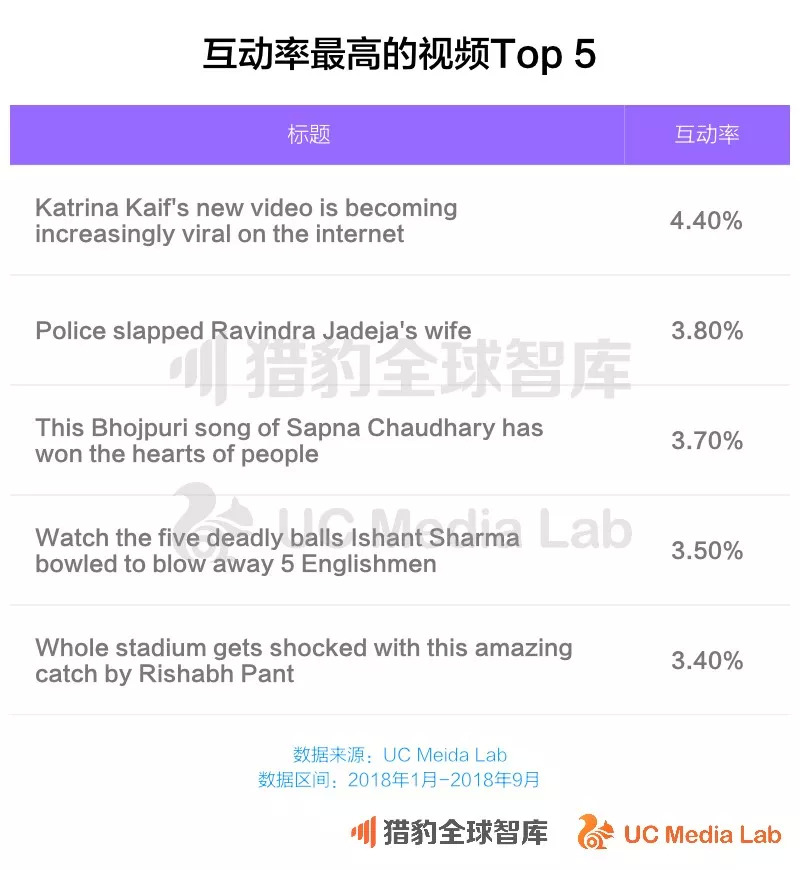

在消费的视频内容方面,据UC国际信息流内提供的数据,或许因为印度网民男性占主导的原因,从点击率看,板球和体育相关的内容占据前列;而在互动率看,明星、社会事件、歌曲、板球相关视频都是网民热议的话题。

03

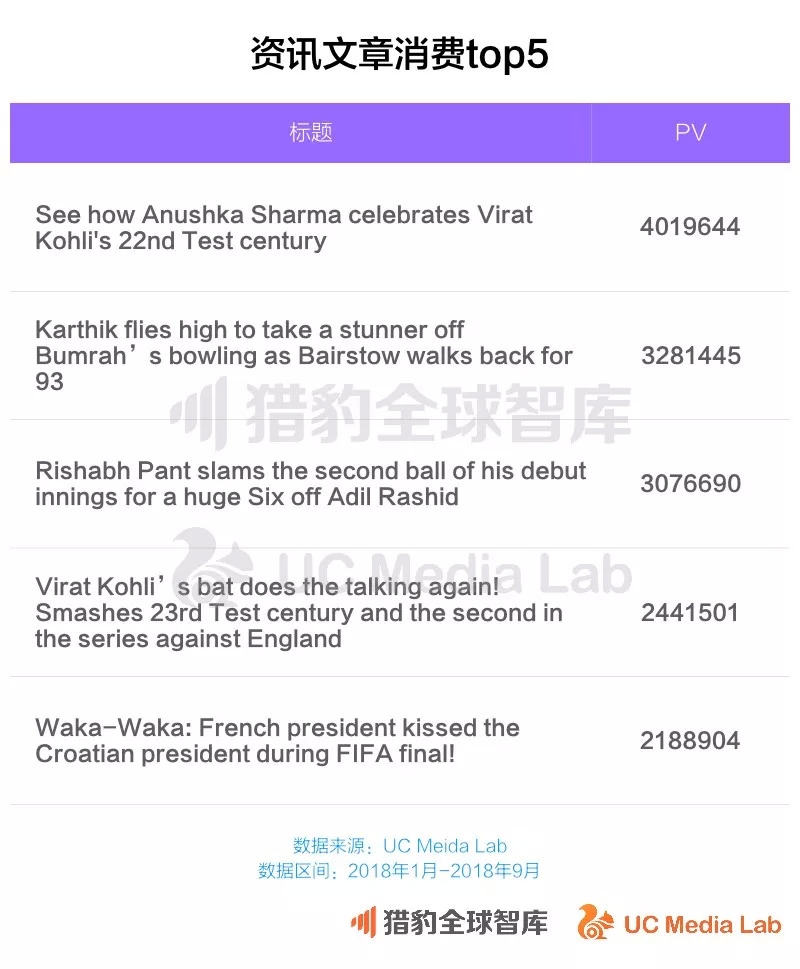

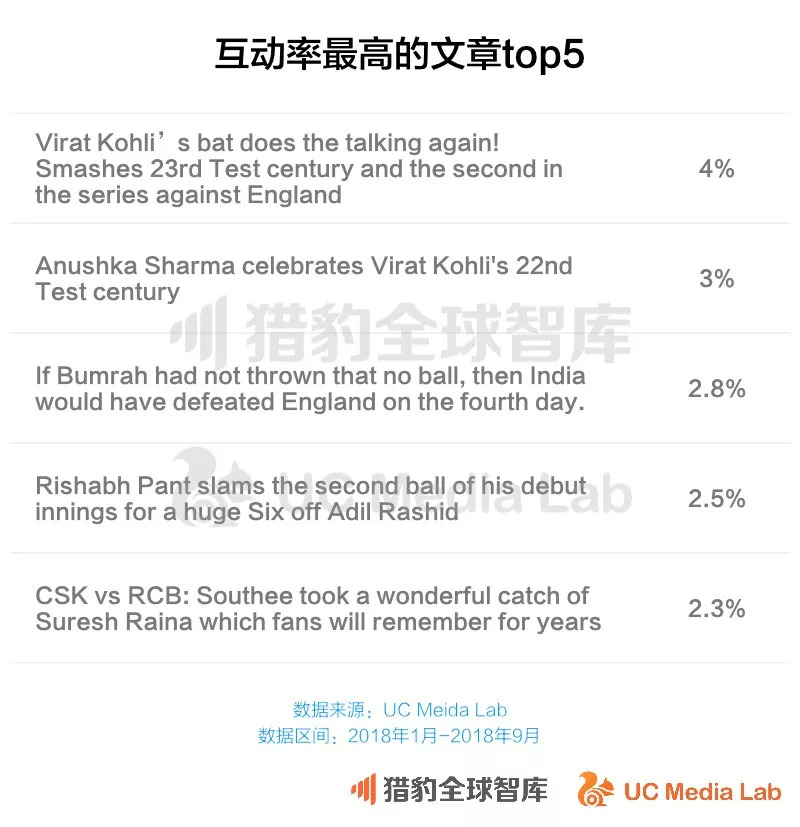

新闻资讯:板球、板球还是板球

根据UC国际信息流内提供的数据,印度人在线看新闻资讯仍旧以板球的资讯为主。

04

直播:直播答题受到青年人追捧

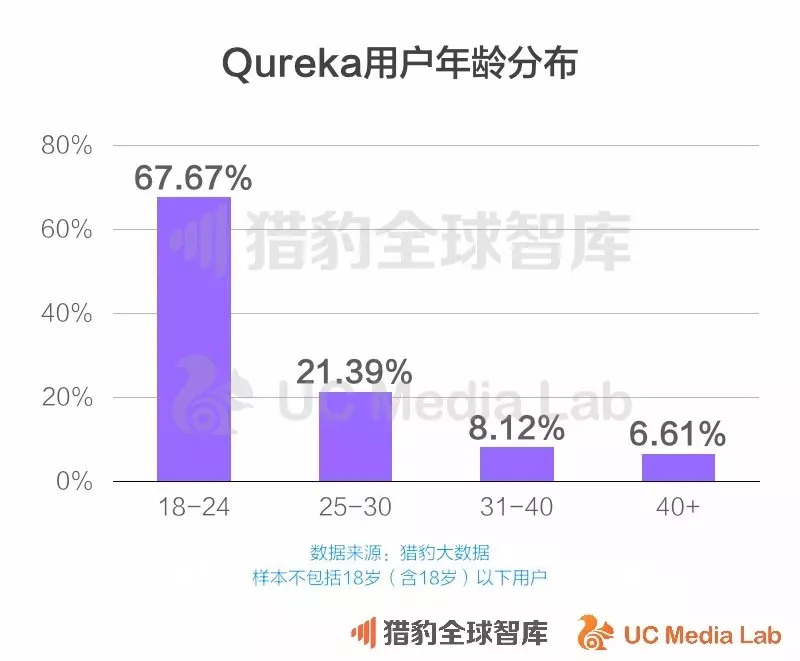

与中国的情况不同,直播在印度一直不温不火,没有爆发。与其他在线娱乐形式相比,在线直播app的用户也很少。在东南亚大火的中国直播平台Bigo Live仍然在分类榜单上排名前列(Iive.me产品未列入榜单)。但有意思的是,2018年初在中国火爆一时的在线直播答题类娱乐,由于政策的管制和资本的撤出已经销声匿迹,但在印度仍旧受到欢迎,榜单上第二Qureka和第三名的Swoo都是属于这个类型的产品。

从Qureka的用户年龄分布可以看出,24岁以下的青少年是此类产品的主要用户。

05

音乐:在线音乐爆发,国际巨头重资注入

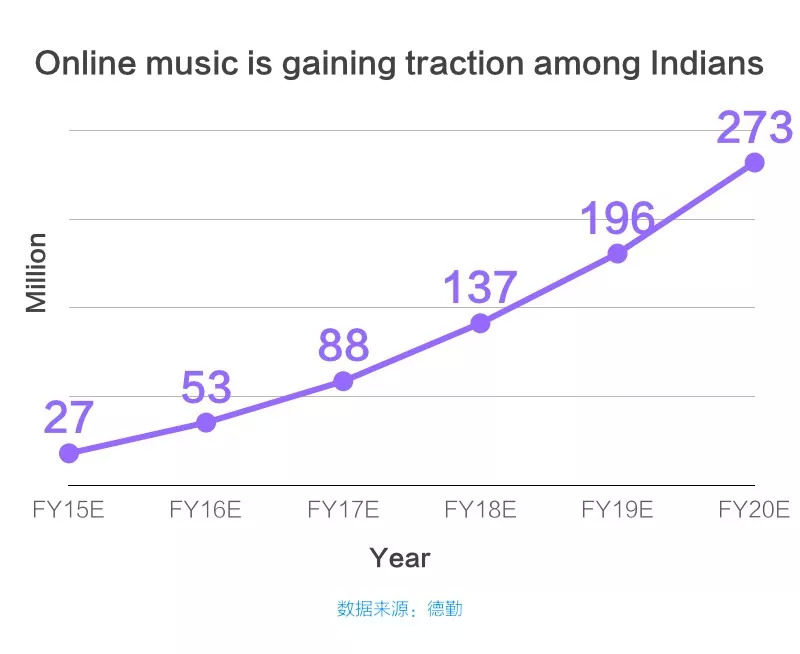

根据IFPI的报告, 2017年印度的音乐产业收入出现了6年以来的最快增长,其中音乐流媒体的收入增长率为37.26%,现在数字音乐的收入占印度音乐行业收入的91%以上。根据德勤公司的预测,2018年印度的在线音乐用户有1.37亿,并且到2020年达到2.73亿。

因此,今年国际巨头都加强了在印度在线音乐市场的投资。瑞典数字音乐公司Spotify去年在孟买设立了办事处;2月28日,亚马逊在印度推出了无广告流媒体服务Amazon Music,它拥有数千万首英文,印地语和几种印度语区域的歌曲目录,如旁遮普语,泰米尔语和孟加拉语。同一天,中国互联网巨头腾讯向音乐流媒体平台Gaana投资1.15亿美元。据悉,Gaana在今年三月时每月用户即超过6000万。

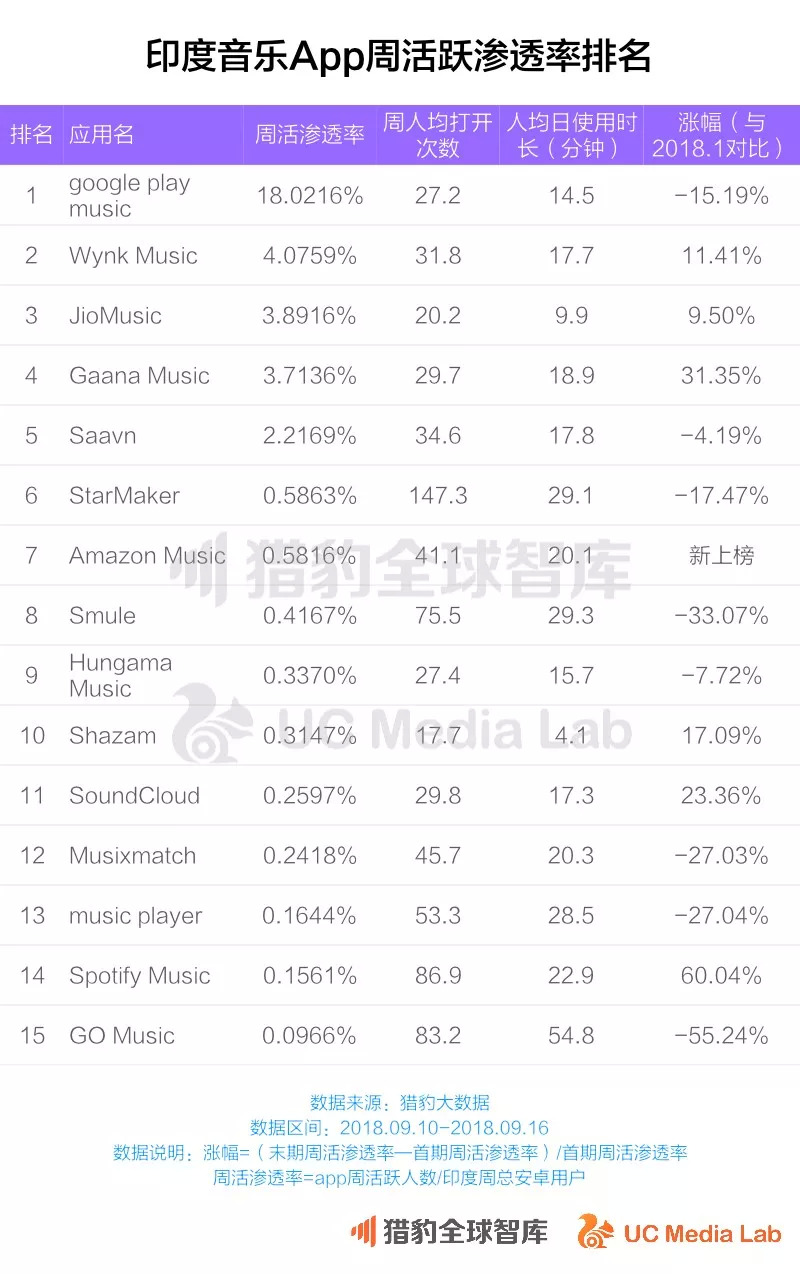

从猎豹大数据的榜单中可以看出,这些有国际巨头投资背景、而且拥有更多当地语言的音乐应用用户增长迅速。

06

体育:板球足球二分天下,运动员Ms Dhoni最受欢迎

板球是印度当之无愧的国球,这在在线的体育产品消费中也可以看出来,在印度头部体育类app中,有6个是跟板球有关的,板球直播和资讯产品Cricbuzz最受球迷的欢迎,而在板球之外,足球是印度人第二喜欢的运动。

在板球运动员中,Ms Dhoni最受到印度人欢迎,Virat Kohli其次。

05

总结

2018年是印度在线文娱消费大幅增长的一年,这个趋势在视频和音乐领域更加明显,这些好的趋势主要归功于以下几个原因:

1.印度总理莫迪上台以后大力推进“数字印度”战略,使得智能手机和上网设施迅速在印度普及;

2.其次是运营商的流量大战。由电信巨头Jio发起,Airtel、Vodafone、Idea跟进,电信运营商在印度掀起了价格大战,手机上网价格大幅下降甚至是免费,而在线视频和音乐网站是最消耗手机流量的产品,手机流量费的下降激发了这个市场的潜能;

3.在线文娱产品的用户画像表明,这一轮在线娱乐的消费是由千禧一代推动的,印度的这些年轻人对于消费的观念更加开放,使得在线内容的付费习惯逐渐养成。

印度拥有日益增长的中产阶级,庞大的年轻人口,基于人口规模和经济增长前景,数字化水平不断提升等优势。更重要的是,对于在线文娱产业而言,印度拥有悠久的文化、艺术传统和丰富的娱乐内容生产经验,两者相结合,必定促使印度的在线文娱产业更加蓬勃地发展。

1.Source: KPMG – FICCI Report, 2016 and 2018; Dish TV Investor Presentation, Ministry of Information and Broadcasting (MIB), NASSCOM, Telecom Regulatory Authority of India (TRAI), Aranca Research, Broadcast India 2018 Survey conducted by Broadcast Audience Research Council (Barc) India

“猎豹大数据”数据说明:

1.除特别说明外,本文中标注“cheetah data”的数据来源于“猎豹大数据”(cn.data.cmcm.com)移动数据分析平台;

2.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响;

5.文中各项排名不包括猎豹系及UC系的各项产品。

制图:王鹤龄

评论