10月22日,浙江莲外教育集团有限公司(以下简称莲外教育)正式向港交所递交招股书,这是送审稿之后第三家欲上市的教育集团,也是送审稿之后第一家义务教育阶段学生占比达90%以上的教育集团。

“义务教育上市合规性“探讨

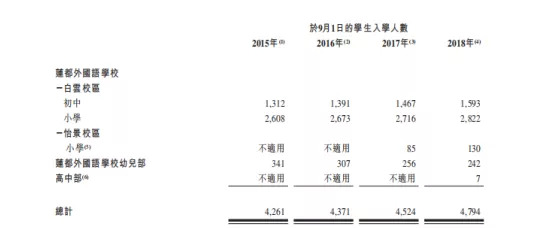

莲外教育为幼儿园至高中整个阶段提供正式教育服务,据沙利文统计,截至2017年入学人数计,莲外教育在浙江省民办基础教育企业中排名第10。莲外教育拥有3个校区,运营2所学校。即莲都外国语学校(白云校区及怡景校区)及莲都外国语学校幼儿部(紫金校区),并已建立高中部,2018年招收7人。莲外教育所有校区均位于浙江省丽水市。截至2018年9月1日,莲外教育在读学生4794名学生。

据莲外教育招股说明书显示,其怡景校区小学部自2017年学年开始招生,青田县高中部今年起开始招生。莲外教育幼儿部自2015年起,招生人数有所放缓,莲都外国语学校白云校区小学部及初中部学生入学人数自2015年到2018年逐年递增,2018年,招生人数占总入学人数的92%。另外,从学生入学人数来看,2018年莲外教育义务教育阶段占比达93%。

新修改的《民办教育促进法》规定,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。但是,不得设立实施义务教育的营利性民办学校。但2016年11月7日前正式设立的民办学校,在未完成分类登记之前并无营利性与非营利性的划分。浙江大学民办教育研究中心吴华对i-EDU表示,民促法修订之前设立的民办学校并没有营利性与非营利性的区别,无论是否义务教育阶段都是非营利性民办学校。

目前在香港上市的教育公司,大都通过VIE架构在境外上市公司和境内民办学校之间建立复杂的财务联系,与民办学校的法人属性并没有关系,且政府目前对关联交易只是加强监管,关联交易本身是合法的。

法国巴黎银行中国投行董事朱泉星对i-EDU表示,联交所对上市保荐的尽职调查和VIE架构的搭建要求非常严谨,今年4月更进一步收紧搭建VIE架构的条件,因此加大了保荐人的责任。 联交所对所有上市申请都是一视同仁,只要合法合规和符合上市规则,都不会受到阻碍。但上海锦天城律师事务所高级合伙人何周对i-EDU表示,如果送审稿第12条规定落地,可能会阻断莲外教育采取VIE结构上市之路,莲外教育如若继续上市需另辟蹊径。

小型教育集团上市之路

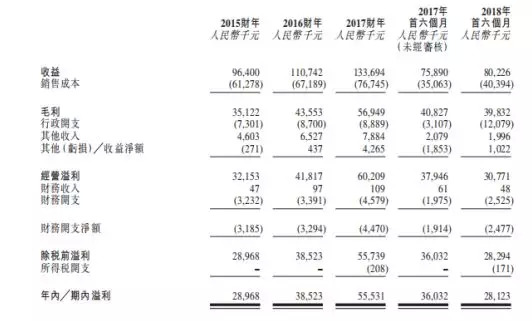

莲外教育收益一般取决于学校的招生数目及学费和住宿费水平。据莲外教育招股说明书显示,莲外教育2015年、2016年、2017年以及2018年首6个月,莲外教育收益分别为人民币0.96亿、1.10亿、1.37亿、0.80亿。从2015年-2017年,其收益逐年上升,3年收益涨幅达42.7%。2015年、2016年、2017年以及2018年首6个月,其毛利分别为0.35亿、0.44亿、0.57亿、0.40亿,3年净利涨幅为33.8%。

2015年-2017年,莲外教育白云校区学费所得收益逐年递增,由2015年的0.58亿,增长至2017年的0.85亿。学费收益3年涨幅为46.6%。而莲外教育全部校区学费收益从2015年的0.63亿增长至2017年的0.75亿,3年涨幅为19%,低于白云校区涨幅。

根据沙利文报告,受民办基础教育日益受欢迎推动,预计浙江民办基础教育的平均学费从2017年至2022年将按6.1%的复合年增长率进一步增长。莲外教育将每名学生于2014/2015学年的学费从人民币13200元-15000元,增加至2018/2019学年的人民币16400元-40000元。莲外招股说明书显示,在即将到来的学年内对全体学生继续增加学费,但需相关监管部门批准。

政策或给未来计划增加不确定性

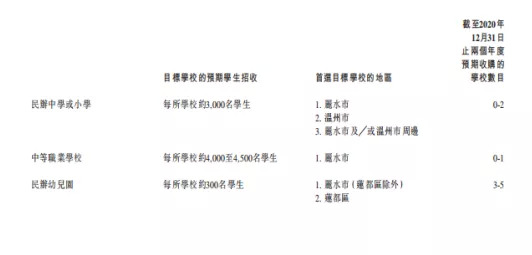

关于未来发展战略,莲外教育加速并购脚步,拟收购或建立民办中学或小学、收购民办幼儿园或为公立幼儿园提供服务、收购或成立中等职业学校。但莲外教育招股说明书在其每个计划后都明确表示:在当时适用法律法规允许的范围内。

8月10日,司法部公布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》送审稿12条新增:实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。在送审稿未真正落地时期,莲外教育或可采取一定收购措施,但在上市问询过程中,莲外教育可能需要回答应对法律法规的合理对策。吴华表示,无论企业上市与否,都需要合规化,因此其非义务教育阶段的学校选择为营利性后,需要把义务教育阶段的学校进行剥离。

低于一级市场估值的教育股

今年6月,银杏教育以一家不到1万人规模的单体校赴港交表,4个月后,辰林教育作为第二家单体校身份欲独立在港上市。朱泉星认为,单体校谋求上市的行为启发了更多的小型教育集团选择独立上市。他同时强调,送审稿落地,适用所有教育公司,上市公司同样需要符合送审稿要求,从上市启动到交表,一般需要几个月时间,送审稿落地时间不确定且上市成本较高,小型学校集团或许不值得在送审稿落地前启动上市。

何周认为,教育机构多采用VIE结构上市,但是过程很漫长。一方面,申请在香港联交所主板上市的上市公司须满足相应的条件,如至少有三年业绩纪录;另一方面,中介机构的选择、介入、提供专业意见也需要一定的时间。都要花费很多的时间和金钱。冲刺上市针对不同类型的民办教育集团影响不一样,上市得失要结合民促法实施条例的最终敲定来看。很难界定是否得不偿失,取决于上市公司和其实际控制人目的。

“大型教育机构上市发行时一般能获得较大收益,但对于小型教育集团,在二级市场,如果想做成明星企业,同样需要企业故事。目前,企业规模不是投资者考虑的重点,企业的增长及独特性才是投资者更加考虑的。”朱泉星强调。

朱泉星表示,港股教育股基本面不受贸易战、新兴市场货币波动、美国加息等外围市场因素影响,市场对教育股的影响仅在于政策的不稳定性。因此,教育板块股票甚至低于一级市场估值,有较大吸引力。

撰文 | 时雨

校审 | 石斛

制图 | 三更

视觉 | 盼兮

评论