(作者陈凯丰博士,系美国 Horizon Financial 首席经济学家,纽约金融论坛(NYFF)联席发起人,同时在纽约大学、纽约佩斯大学、西班牙巴塞罗那商学院纽约中心任教。文章仅代表个人观点。)

最近A股市场有大量上市公司提出回购议案,同时,新的≪公司法≫修改决定通过,为国内公司回购股份打开绿灯。有市场评论称“A股史上最大回购潮正在袭来”。本文简要分析美国股市的回购情况,以及其对市场结构和投资人收益的利弊,为A股回购提供借鉴。

一、美股的回购金额极为巨大

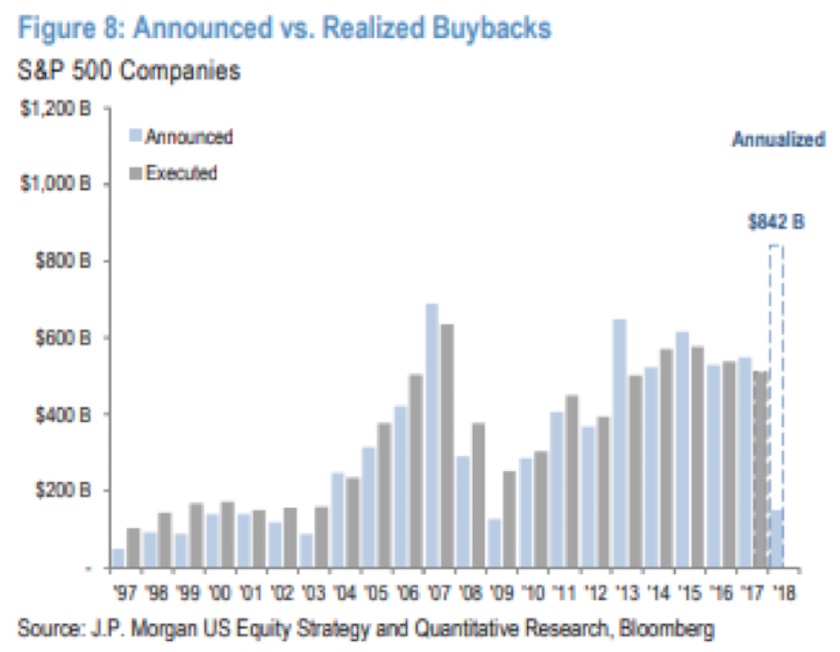

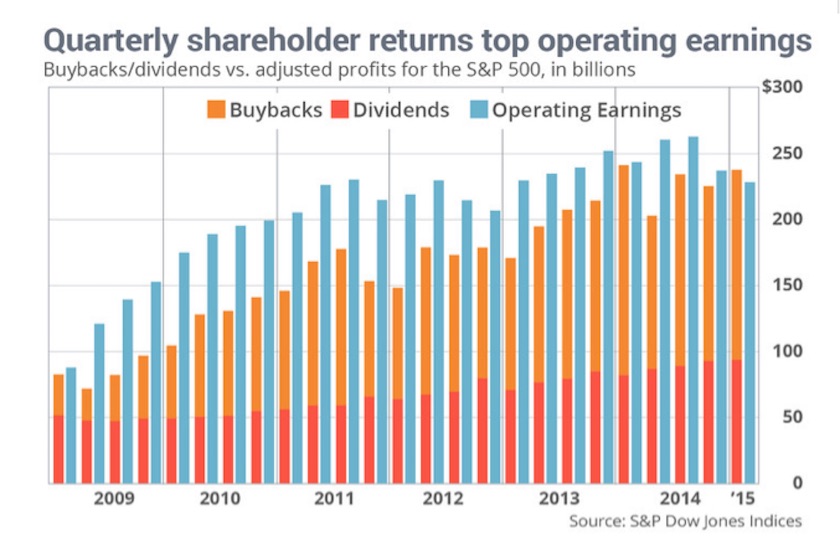

笔者曾经多次提及,美国股市长期牛市的核心是回购。摩根大通银行的数据显示,美国过去五年的年度股票回购金额都在5000亿美元到6000亿美元之间。自去年年底特朗普的减税法案通过以来,美股回购激增,预计2018年总金额大约是8420亿美元,创历史纪录。

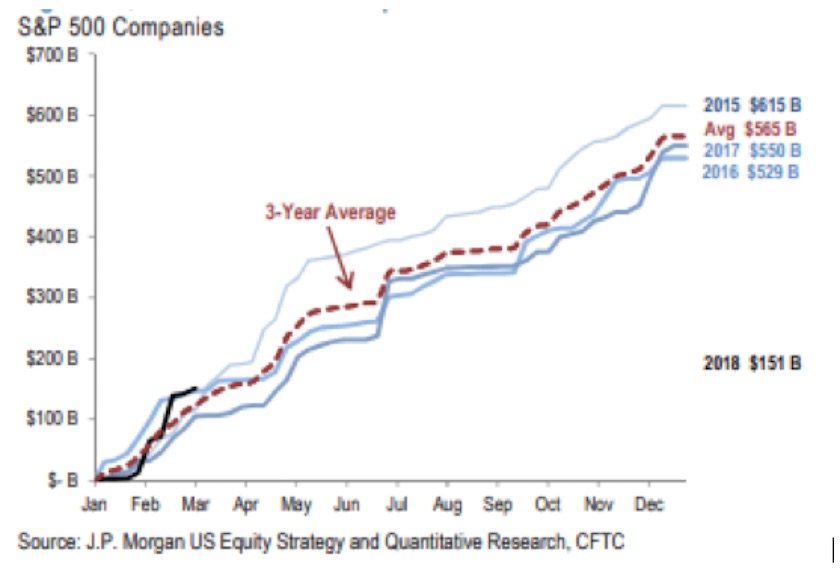

从季节因素来看,美国上市公司一般在年初开始计划年度的财务计划,预估收入、净利润等等,然后由董事会授权年度的总回购股票数量。公司根据市场情况逐步回购股票,一般是一二季度回购数量较为保守谨慎,在下半年,特别是四季度的回购量较大,完成年度的回购计划。

实际上,由于美股上市公司坚持不懈地长期回购股票,美股的流通股数量除了首次公开上市公司以外,成熟企业的股份是整体减少的。一般而言,美股上市公司的分红派息比率是1.5-2%左右,而回购股票比率大约是2%左右,少数企业每年回购5%的流通股。按照复合滚动计算,很多企业的流通股在10年大约会减少40%,导致静态每股盈利接近上升一倍。

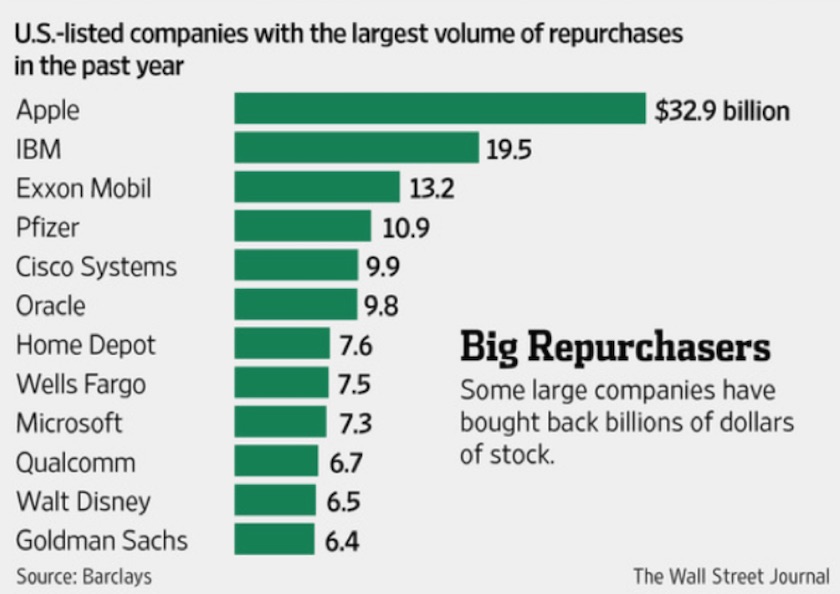

从具体公司来看,大量回购股票的美股上市公司都是传统的蓝筹股票,现金流旺盛,对投资人比较友好。下图显示的是美国最大几个回购股票的上市公司:苹果(年度回购330亿美元)、IBM、美孚石油公司、辉瑞制药、微软、高盛等等。

二、美股上市公司回购的利弊

美国上市公司回购股票后,一般是注销这些流通股,从而减少了股份数量。这一点给长期投资人带来的优势很明显。首先,这是唯一一种把财富从公司转移到股东的免税途径。因为股东在收到股利的时候,需要缴纳税收。而公司回购股票后,股价一般会上升,这个不会导致投资人承担额外税负。其次,对长期投资人而言,公司不断回购股票,注销流通股,会直接导致现有股东的股份占比上升。或者说,投资人不用做任何事,就可以获得公司更多的所有权。价值投资大师巴菲特的投资经验反复证明了这一点。

以美国运通(American Express)为例,这个公司目前的市值是880亿美元。公司去年实际回购股份是44亿美元,正好是5%的流通股。巴菲特的伯克希尔哈撒韦公司目前持有大约17%的美国运通公司股票,市值大约是150亿美元。巴菲特的投资成本大约是14亿美元,在他买入的时候大约是运通总股份的5%。实际上,经过十几年的持有不动,巴菲特除了获得了大约30多亿美元的分红以外,还成为了运通的最大股东。巴菲特能够成为股神,美股上市公司不断回购是一个核心要素。

当然,美股的回购是个非常特殊的情况,在全世界各国股市中都很难看到类似的情况。可以说,回购的一大原因是为了推高股票价格。但任何事情都是有利有弊,回购也是一样。由于美国公司的管理层经常有看涨期权激励机制,只有股价不断上涨,管理层的虚值看涨期权才有可能变成实值,获得财富。可以说,不断的回购导致企业把大量资金用于回购推高股价,而不是用于长期资本项目的投资,给员工的工薪等等。这样的操作,如果过度进行,不利于企业的长期发展。

三、美股回购的一些技术性监管要求

美股上市公司的回购操作都是上市公司管理层的决策,因此有大量内幕消息交易的利益冲突可能性。比如说,公司是否有可能在好消息公布前大举买入公司股票?有可能在坏消息公布前、股价下跌时,暂停回购股票?公司有没有可能在公司发生并购等重大消息前买入股票?因此,美股回购有很多监管的技术性要求。

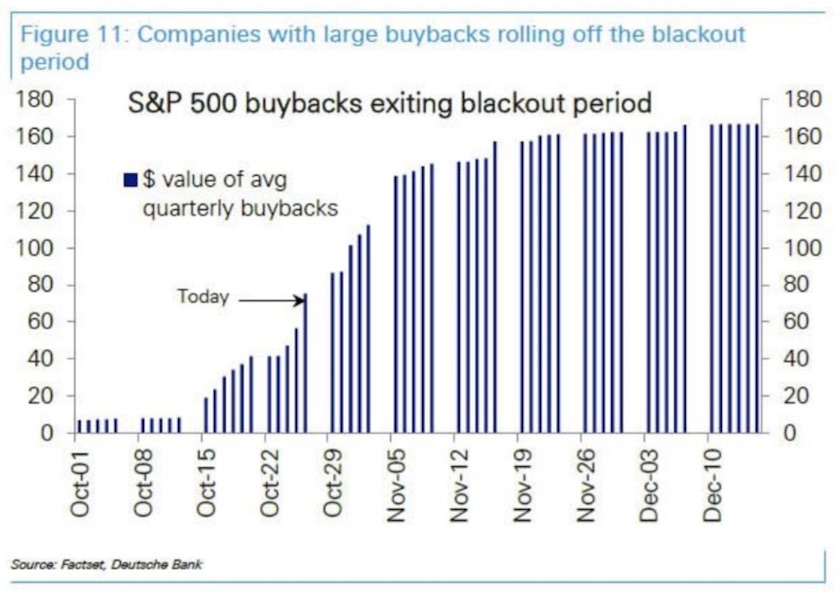

首先,在公司的季度财务报告公布前后的几天,都是回购暂停的窗口期。原因很简单,公司管理层知道业绩,也知道市场对公司的业绩预期。不管是财报高于或者低于预期,股价都有可能反应巨大。实际上,这也是美股的财报季节流动性降低、波动加大的原因——“持续买入股票”的公司回购暂停。下图显示的就是美股大型上市公司在10月初只有10家企业没有暂停回购,随着季报逐步公布,每天都有数十家企业退出“回购静默期”,重启回购。

其次,每日回购的上限。为了避免企业在短期大量回购股票,影响股价,美国监管部门要求企业每日的回购流通股数量不能超过滚动3个月每日平均交易量的25%。过去几年美股的交易量有所降低,在很多公司需要回购较大数量股票的情况下,这个上限对公司的回购灵活性有一定的负面影响。而10月份的美股大幅波动导致交易量大幅上升,对于今后几个月的美股回购来说是个积极因素。

第三,对交易的要求。美国监管部门要求上市公司在公开市场回购股票的时候,不能在开盘时交易,也不能在收盘“拍卖”的时候交易。这个规定的逻辑也很清晰,就是上市公司的回购交易必须是平滑到日内的正常交易中去,而不是参与到每天股票的开盘和收盘中。有大量的机构投资人在买卖中是需要用每天的开盘和收盘价格来确定的,不能被回购干扰。

四、美股回购对中国股市发展的借鉴意义

目前中国股市从管理层,到上市公司,再到投资人都有兴趣把美国股市的回购操作引入中国市场。笔者认为这个发展方向是非常正确的。具体到实施层面有以下几个注意事项。首先,如同美股的回购金额和进程都由各个公司自行决定,A股的回购也需要各个上市公司根据公司自身的资金和经营情况自行决定,以避免同质化炒作。其次,回购也需要长期坚持不懈的进行,通过回购让投资人获得实际的财富,而不是短期操作。最后,借鉴美国的监管经验,公司回购股票后一般应该注销,而不是再次进入市场,导致“割韭菜”。此外,回购的具体交易也可以制定季报和并购等重大事项前后的“静默期”,限制股票开盘和收盘时的回购操作,以及设定每日回购股份的上限等等,以避免内部交易和回购操作影响股价正常交易。

评论