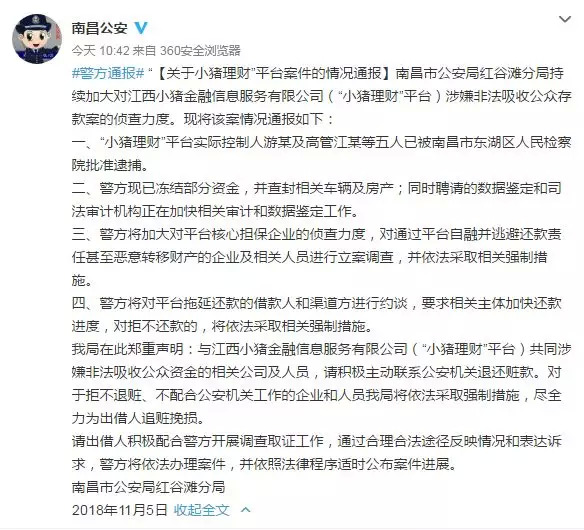

11月5日,一家P2P网贷平台被公安局通报的消息,引起了消金界的关注:

这家平台虽不大,但有着“互金协会+国资参股+银行存管”的夹持,信用背书不可谓不全。

为什么这样的平台最终仍落得个“涉嫌非吸”下场?这让人不得不警醒。

草根创业,87年高管走上穷途末路

很多投资者向消金界坦言,之所以选择这家平台,也是看中了它“雄厚”的背景。

官方资料显示,小猪理财成立于2015年3月1日,由江西小猪金融信息服务有限公司推出运营,注册资金1亿元,实缴资金2000万元;市政府国资企业永州市第二市政工程公司参股并获得A轮融资;2015年12月25日,小猪理财加入江西省互联网金融协会;2017年4月21日接入江西银行存管。

众多光环围绕下,小猪理财人气高涨。特别是“12%年化收益+1个月短标”,广告宣称自己“0坏账、0逾期”,更让投资者心动。

仅半年时间,平台从几千万待收,一下子飙升到了10个亿。

但是调查发现,小猪理财所宣称的国资背景并非官方授意,而是永州市第二市政工程公司前法人代表左启军个人行为下所产生的股权变更,或许背后国资股东被未授权。

实际上,工商信息显示,小猪理财大股东为其董事长游科勤,持有85%股份。

87年出生的游科勤,也就刚刚30岁出头,典型的白手起家、草根创业,整个高管团队并没有系统的金融从业经验。

今年7月逾期发生之后,平台没有第一时间解决问题,而是派水军刷贴,恶意篡改平台借款信息,企图掩盖犯罪事实;高管成员反目成仇,过河拆桥,让投资者瞠目结舌。

种种事实证明,小猪理财不过是扯虎皮作大旗,自身并没有足以匹配的资金实力,最终只能拆东墙补西墙、借新债还旧债,最终涉嫌非法吸收公众存款。

这种做法在监管日益严格的今天,注定只能走上穷途末路。

爆雷潮下,什么样的背书值得信任?

其实,不止是小猪理财,很多平台都打着国企的背景招摇过市。

消金界调研发现,以下平台都宣称自己有“国企控股”,但是光环背后,爆雷的平台也不在少数。

为什么这些在行业知名网贷第三方平台排行榜中名列前茅的、有国资背景的、加入互金协会的、接入存管银行的平台,竟然也会出事?作为信息中介的P2P网贷,到底什么样的信用背书才值得信任?

1. 股东担保

国家企业信用信息公示系统显示,小猪理财大股东是游科勤,持股比例85%;二股东是永州市第二市政工程公司,持股比例仅占10%。

而这家所谓的国资企业,注册资金2000万,成立于1971年。

拿小猪理财来说,背景实力并不等于资金的安全性。特别是小猪理财这种股东与自身经营相关业务的平台,更要提高警惕,因为很容易产生关联交易。

事实证明,很多国家占股比例小的平台,只是打着国资的虚假口号,并没有把控平台运营的能力。一旦平台发生问题,股东们照样可以撇清关系,翻脸比翻书还快。

除了股东背景,还要了解平台股东结构,是直接控股,还是经过多层股东间接参股。股东持股比例高的平台,其在资金实力和风控管理上也更有优势,即使出现逾期,承担的风险责任也比一般参股平台要大。

当然还要看股东实力背景,结合国资紧密度和地方财政兜底实力,权衡该企业是否能从资产端方面对平台提供支持。

2. 银行存管

众所周知,在没有接入银行存管的网贷平台中,网贷平台在银行开设基本户或者一般账户后,出借人的资金会全部进入这个账户,因此就形成了一个资金池,公司自有资金与出借人的资金混在一起很难区分清楚。

但是,有了银行做信用背书就一定安全吗?不一定。

平台很可能自融或者为关联企业融资。因为在这种存管结构中,银行本身只是对网贷平台的交易资金进行存管、划拨、核算及监督,并不会审核标的质量以及交易本身的真实性。

拿小猪理财来说,平台于2017年4月21日接入江西银行存管,且有1000万的风险储备金,能在一定程度上降低风险。但是,游某却串谋皮包公司发假标自融,虽然资金按照存管流程走,但最终还是落入了老板腰包。

实际上,2017年2月,银监会正式发布《网络借贷资金存管业务指引》,已经明确将存管行不为P2P做任何形式的背书,更和P2P投资的安全性无关。也就是说,存管银行只“存”不“管”,P2P平台即使上线银行存管,也可以动投资人的钱,银行并不承担任何法律责任。

接入银行存管的平台,资金的使用加了一层银行的监管,一定程度上可以有效规避资金池的风险。而没有接入银行存管的平台,大概率是不安全的。

3. 加入互金协会

在这些问题平台中,有一些平台因具有全国或地区互联网金融协会的成员背景而格外受到关注。

在消金界统计的问题平台中,聚宝普惠、金联储、中普金服、爱投资、钱保姆、爱钱帮、投之家等加入互金协会的平台纷纷爆雷。

金融行业蓬勃发展的同时,成就了不少“协会”。据统计,仅互金行业的正规“协会”就有51家,就不要提数量更多的"野鸡协会"了。

在爆雷之前, “加入xx协会”都曾被这些平台加以宣传,甚至记在"公司大事记"里。但是从本质来看,协会只是自律组织,不具信用背书疗效。

不过,目前对于平台来说,想顺利完成备案,仍需要在保证合规的前提下,接入协会信披系统,接受各界的监督。

加入互金协会,并不是平台的护身符,出借人还需擦亮眼,互金协会也要加强组织自律,将不合格成员及早清除出去。

截至目前,小猪理财累计成交额为125.3亿元,逾期金额为4.2亿元,当前出借人数量为10204人,平台待收金额为7.9亿元。

这种损失,不可谓不痛心。

从小猪理财的案例可以看到,不管是国资背景,还是银行存管,抑或是互金协会,这些都不是平台能良好运营的特效药。

一个平台想要持续性的运营,最重要的是要拥有健康良好的底层资产,或是有能获得良好资产的能力及渠道。当然最为重要的,还是要守法诚信经营。

评论