作者:覃汉计

编辑:黎璐璐

去年以来,内地著名影星孙红雷代言的瓜子二手车互联网广告以洗脑式覆盖到各大网络视频平台以及路边广告牌,正是因为“创办一年,成交量就已遥遥领先”这句雷人的广告语,让瓜子二手车近日因广告宣传与成交量事实不符而被北京工商行政管理局海罚款1250万元(人民币,下同)。

创办一年就能在群雄逐鹿的车市里实现遥遥领先的成交量,哪能那么轻松?毕竟背靠腾讯(00700-HK)且拥有巨大流量优势的互联网汽车零售企业易鑫集团(02858-HK)在2018年上半年的二手车交易量也只有9.4万辆,从未在优信二手车等二手车电商巨头前夸大其词。

易鑫在汽车零售领域是行业的龙头之一,但二手车市场并不是易鑫的定位,易鑫的定位是汽车服务和汽车金融产业。但作为“汽车新零售第一股”,易鑫的行业领导地位并不好坐,至今未能走出寒冬。

狂砸超百亿,却亏损连连、股价狂泻不止

作为由腾讯、京东、百度、易车四家行业巨头豪掷近百亿元成立的汽车交易平台,易鑫可谓是“含着金钥匙出生”。成立之初,众多资本有钱的出钱,有流量的出流量,纷纷跑马圈地,试图打造汽车领域最大的平台。

在2014年8月成立时,易鑫定位于会员及广告服务业务。2015年2月,易鑫获得腾讯、京东和易车A轮融资3.9亿美元。同年第二季度,易鑫业务风向转变,转向开展汽车自营融资业务,2016年第二季度又将业务扩产,开展交易平台业务。2016年10月份,易鑫获得腾讯、百度、京东和易车B轮融资5.5亿美元。

算上2017年5月获得的5.05亿美元C轮融资,易鑫在上市前共取得14.45亿美元融资,折合人民币接近100亿元。另外易鑫在2017年在港交所上市,募集资金总额约67.6亿港元,算起来易鑫总融资额已超100亿元。

2016年二季度,在平台开展汽车交易业务后,得益于京东为易鑫独家开放含移动端应用在内各电商平台的新车和二手车频道,以及京东提供巨大流量端口等渠道的支持,易鑫促成的汽车成交量大幅提升,当年前8月累计促成的汽车成交量就超过10万辆。按汽车零售交易辆次及金额算,2016年易鑫成为中国最大的互联网汽车零售交易平台。截至2017年底,易鑫汽车经销商合作网络由分布在全国30多个省或同级区域的340多个城市中逾1.7万家经销店组成。

但“领先”的融资手段和业务布局也给易鑫带来压力,自2015年起,易鑫不断产生亏损,且呈扩大趋势,亏损的一个原因是由于可转换可赎回优先股的公允价值损失所致,归属母公司股东的净利润依旧是负数。不过在营收方面,由于自营融资业务及贷款促成服务不断取得进展,营收逐年攀升。

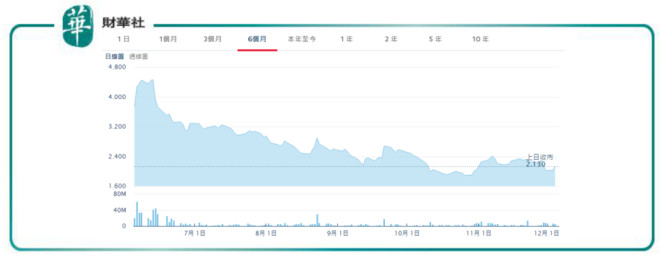

但现实已让易鑫“互联网汽车零售平台”的梦想暂时折戟,给投资人的想象空间正在变得愈发狭窄。自挂牌上市以来,易鑫股价第二个交易日便破发, 此后一路下挫,至今跌逾70%。而包括瑞信、花旗等在内的各大投行并不看好易鑫,最近纷纷调低了其目标价。

来源:港交所

股价是一个公司经营好坏的风向标,股价有小的波动很正常,也许是受大盘影响,可是一家公司股价上市后不断遭重挫,难免让人生疑,难道易鑫在战略布局存在问题?下面我们首先了解易鑫的汽车新零售野心。

“汽车新零售”的机遇

新零售概念经营模式在很多行业正如火如荼的进行着,汽车行业也不例外。如今,一汽轿车、北汽集团等国内有实力的车企都在布局汽车新零售,易鑫也在2016年开始涉足汽车新零售。

在进入汽车新零售领域之前,易鑫只能算是一个比较传统的汽车行业服务代理商,通过整合众多的服务代理商,在银行、产品和消费者之间重整了汽车交易结构。但这与传统汽车经销商没有本质上的区别,公司没有带来成本的下降,收入成本反而由2015年的4000万元大幅增至2016年的7.5亿元。因公司经营效益不佳,当然不会给消费者和银行带来更多的利益。

循规蹈矩的思想不是前进的动力,易鑫必须要拥抱新趋势,冒着风险寻求更优的盈利模式。就在阿里提出新零售概念后不久,易鑫重新审视了公司模式,逐步向汽车新零售趋势迈进,建立起互联网汽车零售交易平台为主的生态场景。

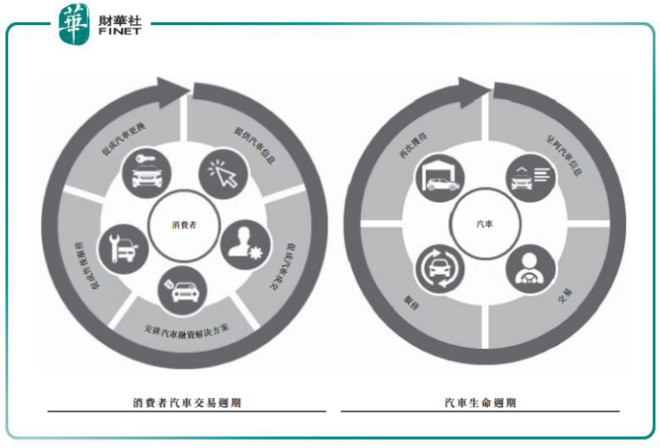

通过两年时间整合,易鑫利用互联网汽车交易平台建立了由包括消费者、汽车制造商、汽车经销商、汽车融资合作伙伴以及售后供应商所共同参与的生态系统,在整合消费者汽车交易周期与汽车生命周期内的交易提供了便利。

来源:港交所

不可否认,含着金汤匙出身的易鑫在转型主攻互联网汽车交易平台业务后,在线上流量和互联网渠道线索方面,足以傲视全行业。

2017年,易鑫交易平台收入同比大增3.5倍,接近10亿元。且当年公司融资交易笔数达到40万笔,同比增长82%,主要是交易平台所贡献的。按汽车零售交易辆次及金额计算,易鑫自2016年起就已成为全国最大的互联网汽车零售交易平台。

新零售之路太坎坷

易鑫不希望外界将其视为一家汽车金融平台公司,自我定位为汽车新零售交易平台。然而,从收入构成来看,不管承认与否,易鑫实际上仍是一家不折不扣的金融公司:2018年上半年,其自营融资业务营收占比不降反升,达到了89.8%。反观交易平台,营收仅占1成,实在是令人尴尬。可以说,目前的易鑫其实是一家互联网汽车融资租赁平台。

新零售的本质是以消费者需求为导向,利用基础数据能力、海量云计算能力,围绕成本与效率、体验与服务,重构零售业态。如果没有具备以上实力深度融合线上线下渠道,那一个转型新零售的企业不会长远,对于易鑫来说,受传统汽车渠道和传统消费理念的影响,还没有成功经验可循。

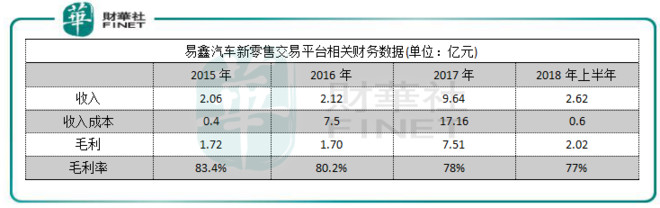

从交易平台财务数据上看,易鑫的经营效益并不值得称赞。2017年交易促成及增值服务扩张,使得当年收入及毛利大增,但收入成本也水涨船高,接近收入的1倍。其他年份的数据也不够理想,收入及毛利的增量都不算大,收入成本没有得到适当降低,致使公司整体成本和效益都面临挑战。

数据来源:港交所

尤其是在毛利率上,易鑫在交易平台的毛利率已连年下滑,也反映出公司在成本端的控制方面依旧没取得进展。

造成公司转型效益不佳的原因,很大程度是因为易鑫无法实现与消费者需求的真正对接,即是说没有走上新零售道路的正轨上。易鑫曾宣称其线下渠道近2万家,似乎可以做到线上线下的完美结合。但实际上,易鑫的车抵贷业务主要以加盟的方式进行,其线下门店的迅速扩张主要基于低门槛的加盟形式,背后的代理商体系并不稳固。随着线下规模不断做大,低门槛的加盟形式导致代理之间产生恶性竞争,坏账的情况也不可避免,这超出易鑫自身管理体系的把控,由此带来的结果就是影响线下服务质量,降低了用户的体验。

坏账方面也是易鑫成长的烦恼之一,按照招股书,易鑫大部分的融资租赁合约订立时间较短,尚未经历完整周期;其自营融资业务的资产质量,可能随着应收融资租赁款逐渐到期或产品组合演变而进一步恶化。也就是说,易鑫的坏账及信用风险未来仍将存在。

另外,我国网络车贷市场规模宏大,目前已有超过1136家相关平台的车贷业务正在抢夺市场,而以车贷为主要业务的企业就超过了200家。在竞争如此激烈的市场上,车贷企业目前能分到的“蛋糕”也就仅有一小部分而已。而易鑫车贷除了要面对弱肉强食的市场环境之外,还要应对国内资本巨头的冲击,比如阿里与上汽创立的拥有10亿元规模的“互联网汽车基金”,以及累计获超过10亿元融资的微贷网等在内的众多网络车贷平台,使易鑫车贷面临重压。

总结:想通过新零售概念的布局成为行业的霸主,易鑫未来还有很远的路要走。因为当下的环境就如同20年前阿里要做互联网一样面临各种问题,易鑫心里或在感慨:汽车新零售,说爱你不容易!

评论