在国内版号冻结、网游总量控制等政策背景下,每个游戏产业的从业者都领略着阵阵寒风。游戏企业纷纷出海,寻求海外市场增量。

从数据上,可以说,过去几十年的游戏产业发展,中国自己研发的游戏产品90%都在国内市场中消化,国内人口红利消退的情况下,基于流量红利的商业逻辑在国内已经到了瓶颈,而一带一路又给游戏出海指明了新的方向,在东南亚、东欧和中东,游戏企业或许有新的生机。

作者 | 李卓

编辑 | 时昊君

2018年的游戏产业不热闹,至少在国内。

在国内版号冻结、网游总量控制等政策背景下,每个游戏产业的从业者都领略着阵阵寒风。12月4日央视报道,今年前三季度,国内上市游戏公司中,42%的公司净利润出现下滑。在寒冬之中,游戏企业的生存法则也开始有了新的变化。有媒体指出,目前游戏行业内的基本共识是:漂洋过海,寻求海外市场增量。

近日,人民日报海外版也刊登文章《国产游戏加速“出海” 借力传播中华文化》,指出“近年来,中国游戏产业发展迅猛,众多国产游戏不仅吸引国内玩家,同时也风靡海外。不论是游戏数量、下载量还是综合收入,国产游戏“出海”在各方面都表现不俗。与此同时,游戏作为一种文化产业,在带动海外玩家参与电子竞技的同时,也让中国文化元素不断走向世界。”

而一带一路为游戏产业的出海远航铺了一条通途。不久前文化和旅游部产业发展司发布了《关于推荐 动漫游戏产业“一带一路”国际合作项目的通知》,要求遴选一批国际合作成效与示范带动效应好的动漫游戏产业“一带一路”国际合作项目予以扶持。

所以今天我们就谈一谈游戏出海的事儿。

中国游戏产业的海外出口还有提升空间

从宏观数据上中国游戏产业在已经在国际市场上占据了巨大份额,2018年,全球游戏市场国模将达到1349亿美元,全球手游收入则可能达到632亿美元,而中国游戏市场在2018年预计将达到343亿美元,其中中国移动游戏市场预计为230亿美元。也就是说,中国游戏市场即使今年遇冷,也将占到全球游戏市场总量的25%,移动游戏市场的36%。毫不夸张,这个星球四分之一的游戏销售量是中国创造的。

如果深入一点,我们会发现其实中国游戏产业海外市场依然有很大的空间。我们以2015年为界,深入探讨一下中国游戏出海的数据和成绩。

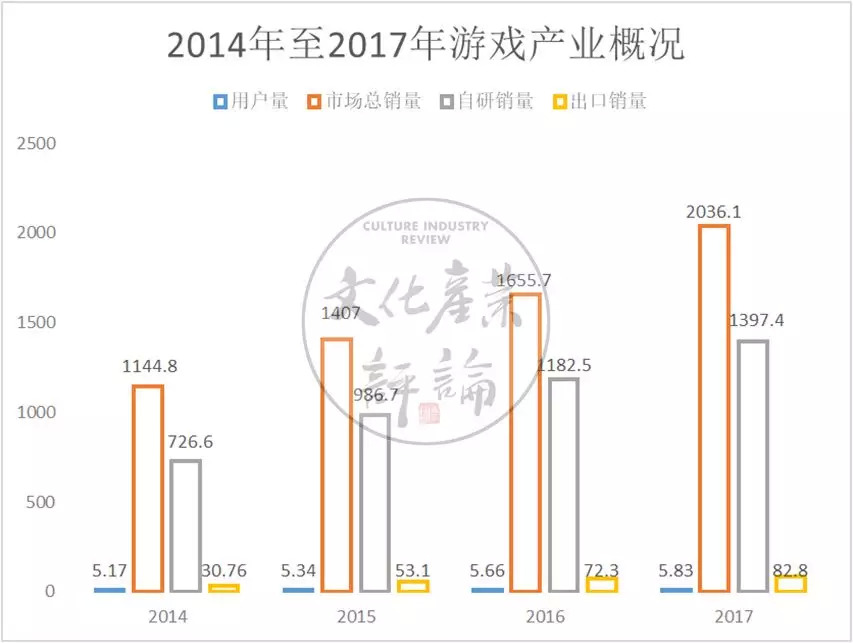

2015年3月,中国政府制定并发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。在这之前的一年,中国游戏产业用户总量刚刚突破5.1亿,市场总量也第一次超过千亿,以37.7%的增长率达到了1144.8亿。其中,自研游戏市场的总量是726.6亿,这些国产游戏在海外的成绩是30.76亿。

2015年,中国游戏市场用户数为5.34亿,市场销售总额为1407亿,其中自研游戏市场销售额为986.7亿,同比增长35.8%,海外出口成绩为53.1亿,同比增长为72.4%。

2016年,中国游戏市场用户数为5.66亿,市场销售总额为1655.7亿,其中自研游戏市场销售额为1182.5亿,同比增长19.9%,海外出口成绩为72.3亿,同比增长为36.2%。

2017年,中国游戏市场用户数为5.83亿,市场销售总额为2036.1亿,其中自研游戏市场销售额为1397.4亿,同比增长18.2%,海外出口销售量为82.8亿,同比增长14.5%。

2018年上半年,中国游戏市场用户总量为5.3亿,上半年产值为1050亿,自研游戏市场销售额798.2亿,海外出口销售量为46.3亿,同比增长4.4%。

也就是说,中国游戏近5年的海外出口销售总额在自研游戏总销售量的占比基本为4.2%、5.3%、6.1%、5.9%、5.8%。这进一步说明,从整个市场的角度,中国自己研发的游戏产品90%都在国内市场中消化。

为什么要游戏出海:堵死的渠道,消失的红利,失效的商业逻辑

为什么要出海,最重要的原因有两个,其一是政策监管因素,其二是人口红利消失,以及与之相适应的商业逻辑在国内市场的运行达到了瓶颈。尤其是人口红利因素,这也是为什么国内厂商宁愿在政策监管的压力下依然将九成的产品消化在国内,更是海外出口可能是一条通路的原因。

先来谈政策监管。国内政策监管几乎控制了中国游戏从国内面向国际的所有渠道。将市场封闭在国内,国际的产品进来需要审核,国内产品通向国际的通道也被控制。一般来讲,之前国内游戏市场对接国际最便捷、最典型的是两个全球性渠道——苹果商店和V社的Steam平台。

2016年6月,原国家新闻出版广电总局发布《关于移动游戏出版管理服务的通知》,要求移动游戏内容报送省级出版行政主管部门、国家广电总局批复申请版号,任何渠道不得发布未经审核的游戏内容,包括苹果商店。

PC端的Steam平台自2015年进入中国后,一直处于监管层的边缘,中国玩家不需要任何技术手段即可在steam上下载国外游戏,同样国内厂商也可以在steam上直接向全世界发布游戏产品。不过今年6月份,steam平台的研运公司Valve与完美世界共同宣布开启“STEAM中国”项目的合作,在11月28日的发布会上,双方宣布Steam中国将落户浦东。换言之,这个处于灰色领域的渠道被“招安”了。

更别提今年的版号冻结和未来将要实施的网游总量控制了。要跳脱出国内市场面向国际,在中国任何的国际性渠道都将面临文化和旅游部的批文与国家新闻出版广电总局的版号申请,无捷径可走。

更重要的原因是国内市场空间已经没有那么广阔了,啊2014年人口红利的消失就开始了,与之相配的商业逻辑也开始失效。在过去几十年里,中国游戏市场几乎是在追逐着人口流量走的,因此中国游戏市场在国内呈现的特点是,其一,随着游戏载体(游戏设备)的传播而拓展市场;其二,在区域和目标用户的角度上,游戏市场逐步下沉。

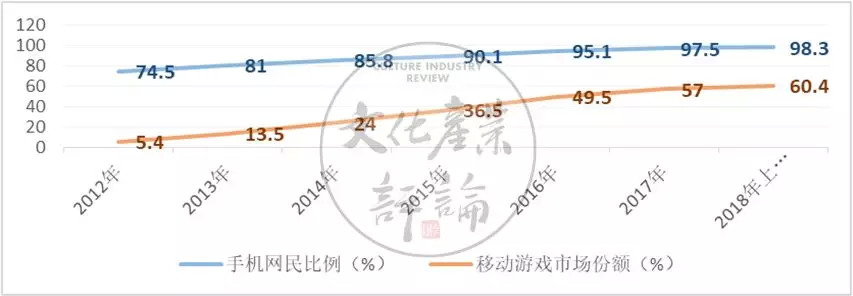

移动游戏市场的发展几乎是紧跟着智能移动设备的普及相应相随。在2012年上半年,通过手机接入互联网的网民数量为3.88亿,中国移动游戏市场实际销售收入则为32.4 亿,市场占有率为 5.4%;到了2018年,使用手机上网的用户达到了98.5%,移动游戏市场的销售量上涨为634.1亿,市场份额占比达到了60.4%。

而整个市场的发展却是整体下沉的——从一线城市逐步下沉到低线城市再下沉到乡村。一线城市的玩家获取成本更高,对游戏质量的要求更挑剔,但更为广阔的市场在北上广深之外,那里没有发掘的用户更多。而且,对于游戏娱乐的消费能力上,中国的一二线城市的用户即使收入较高,但实际游戏消费量和消费意愿并没有三四线城市的用户强,这就造成了过去几十年中国游戏市场越来越下沉的状况。

这套逻辑在过去的国内市场上一直默默运行着,这就是中国游戏市场九成销量的来源。但是到了现在,中国只有不到3000万人不会用手机上网,与其挖掘这部分用户,倒不如出海看看是否有更大的市场。

“龙”就在一带一路指向的地方

挖掘人口红利的要义其实就是借着个人电脑/手机的春风,把那些用电脑/手机,但不玩游戏的人,变成玩家。这个要义下衍生出的一整套游戏运营、游戏宣发的方法论汗牛充栋,屡试不爽。然而问题是国内人口红利已经消退,“屠龙术练好了,但龙没了。”

但是国外还有,这套逻辑不一定行不通。

从地域的角度上,一带一路为游戏厂商指明了方向。在腾讯研究院发布的《中国游戏出海全景观察白皮书》中,国内游戏出海的热点国家和区域被分为创收区域、明星区域、新兴区域。具体而言:

创收区域包括:美国、加拿大、英国、法国、意大利、日本、韩国、澳大利亚、德国。

明星区域包括:泰国、马来西亚、新加坡、印度尼西亚、中国台湾、中国香港、俄罗斯、沙特。

新兴区域包括:土耳其、菲律宾、印度、越南、墨西哥、巴西。

在这个分类中,创收区域基本上是游戏大国,尤其是北美、西欧、日韩,游戏历史发展悠久,游戏市场极为成熟和理性,本土游戏研发商实力不容小觑,用户付费习惯更为稳定,用户对游戏品质的要求也普遍高很多。除了一线大厂,这些区域实在不适合非一线企业进入。

不过,基本稳定于东南亚、中东和东欧地区的明星区域和新兴区域则非常诱人。这部分地区像极了人口红利没有消退前的中国市场——游戏基础设施正在普及、游戏用户的数量仍有增长的空间。这就意味着,中国游戏企业的玩法在这些区域仍有作为。

注1:本表数据大多为2017年数据或2018年预估数据,其中沙特与土耳其增长率暂以中东地区普遍数据代替

注2:本次统计采用了互联网普及率来说明这些国家的游戏基础设施状态

东南亚区域一直是中国游戏出海的首选,原因除了文化壁垒低、文化认同较强,更重要的是该区域的人口众多,用户获取成本较低。从数据上整个东南亚的市场在2017年增长率为36%,比世界平均增长率高出1.9倍,达到10.5亿美金。其中移动游戏总收入的58%来自于印尼、越南和泰国,这三个国家已经连续5年维持15%的增长率了。

但这些区域的挑战是,国内一线厂商入场较早。早就在2001年金山就将《剑侠情缘外传·月影传说》出口至新加坡、马来西亚、越南、柬埔寨;游戏出海的老牌一线企业完美世界在2004年的时候就把《完美世界国际版》打到马来西亚、泰国、越南、印度尼西亚、菲律宾、新加坡等 100多个国家和地区。

不过,随着一带一路政策的推进,游戏出海的新方向可能要往西延伸。从最近的游戏出海热点区域中,沙特、土耳其等中东地区和近东地区显得极有潜力。比如沙特阿拉伯16至44岁人群当中,80%以上都是手游玩家,而即便是45岁至64岁的中年人,仍有50%是手游玩家。

另一个热点地区土耳其的数据也比较有趣。2017年,土耳其游戏市场规模为8.7亿美元,用户渗透率为29.3%,用户月平均付费为7.74美元,在设备普及上,土耳其智能手机普及率较高,在近7700万人口中,土耳其智能手机用户达到4050万,大约44%的土耳其人使用互联网,超过半数人口的年龄在30岁以下。

结语

国内游戏市场政策不明朗的背景下,游戏出海不失为一条通途。在过去十几年的中国游戏产业发展中,虽然在体量上和市场规模上中国游戏占据了高地,但这几乎得益于国内市场之前的人口红利。在政策监管和红利消退的背景下,经过国内市场拼杀后的企业其实可以把眼光顺着一带一路望去,东南亚、中东、东欧依然具有巨大市场空间。

评论