连续十个跌停后,上海莱士(002252.SZ)终于打开了跌停板。

12月21日,上海莱士在竞价阶段仍跌停,但开盘后急速拉升,涨幅一度超过7%;截至午间收盘报7.03元/股,涨幅缩至3.23%,最新市值约350亿元。

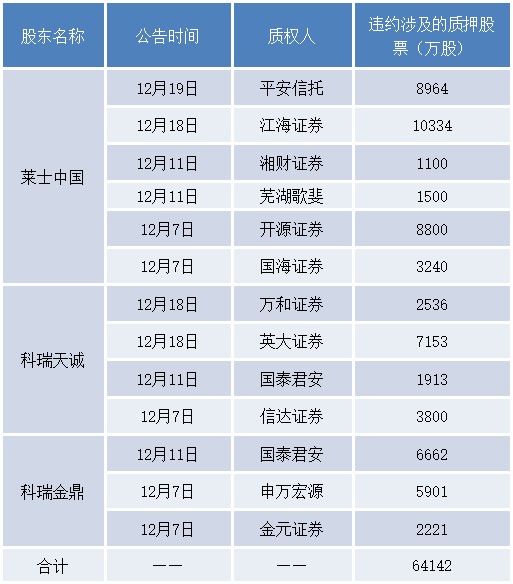

自12月7日复牌后,这家公司已经连续十个交易日跌停,期间市值蒸发超过630亿元。这也导致上海莱士控股股东爆仓不断。继在此前12月7日和11日因质押股份回购交易逾期违约后,控股股东莱士中国和科瑞天诚近期又出现违约情形。

12月18日和19日晚,上海莱士先后称,莱士中国质押给江海证券的10,334万股股份和平安信托的8964万股股份构成违约;科瑞天诚质押给万和证券的2536万股股票和英大证券的7153万股股票也因逾期构成违约,面临被动减持风险。

根据统计,截至前述公告,这两大控股股东及其一致行动人违约涉及的质押股份数量已达64,142万股,占公司总股本的12.90%;其中莱士中国涉及股份33,938万股,占公司总股本的6.82%,科瑞天诚及其一致行动人科瑞金鼎涉及股份30,186万股,占公司总股本的6.07%。

值得注意的是,目前已经出现被动减持的情形。莱士中国的质权人湘财证券在12月19日减持25万股(占公司总股本的0.005%);科瑞天诚的一致行动人科瑞金鼎的质权人申万宏源也在同日减持了100万股(占公司总股本的0.02%),目前二者分别直接持股30.33%、32.07%。随着公司打开跌停板,前述减持计划落地的可能性大大增强,公司或将迎来被动减持潮。

目前的问题是,作为医药行业曾经为数不多的千亿市值企业,上海莱士未来还有没有大幅反弹的可能?这在很大程度上将取决于两个因素,一个是公司目前正在筹划的收购方案能否完成,另外一个因素在于公司所在的行业能否支撑起业绩增长,公司基本面能否得以改善。

根据上海莱士12月6日发布的交易预案,公司拟合计作价超390亿元以发行股份的方式购买血液检测公司GDS全部或部分股权和天诚德国100%股权(实际经营资产为血制品公司Biotest),同时拟募集配套资金不超过30亿元。

市场有观点分析认为,此次交易涉及跨境换股及多国上市公司的信息披露,而国内有关跨境换股的规定目前还未公布具体细则,且没有可以参考的先例,后续实施起来可能存在较大难度,何况交易对手还想取得国内上市公司控制权,存在跨境借壳的可能,且双方诉求不同,最终交易能否顺利进行存在非常大的不确定性。

同时,此次预案也有多项核心条款并未确定和披露,如标的最终作价、购买GDS的股份比例、购买资产发行股份的数量、标的财务数据等等。而如今已过去半个多月仍未披露新的进展,若最终失败,对于市场来说无异又是一次重大打击。

从基本面来看,上海莱士此前的高估值,如在2015年到2017年维持千亿市值,很大的支撑因素是公司自2015年开始炒股,且不断加码,为公司贡献了大额净利润,创造了公司业绩大幅增长的“假象”。

随着资本市场波动下跌,上海莱士迎来暴击,因炒股导致今年前三季度巨亏近13亿元,公司在三季报中还预计今年将亏损9.61亿元至12.12亿元。曾经的“股神”也痛定思痛,计划未来不再增加新的证券投资,原有的证券投资也将在未来适当的时机逐步实现退出,公司仍将聚焦于血液制品主营业务的深耕。

但实际上,公司的主营业务已出现增长压力。今年前三季度,公司营收14.09亿元,同比下降近4%,去年则下降17%;扣非后归母净利润4.08亿元,同比下降近17%,去年该指标降幅则超过30%,显示公司主营业务已连续承压。

这主要系国家医药流通政策调整,原先的销售模式已不适应两票制的要求,公司加快从以往商业渠道向医院终端市场模式转型,导致公司销售费用暴增,如今年前三季度就达到1.12亿元,同比暴增319%。另外公司过高的商誉也为市场诟病,截止今年三季度末商誉达到57.05亿元,占总资产的比重约50%,未来如何消化将是一大问题。

目前,上海莱士拥有白蛋白类、免疫球蛋白类及凝血因子三大类共计11个血制品。从行业来看,近年来血制品市场供不应求,未来仍将呈现增长趋势,但行业内部整合竞争也将加剧,而在血制品原料血浆稀缺的情况下,采浆规模将是决定公司竞争力的关键因素。

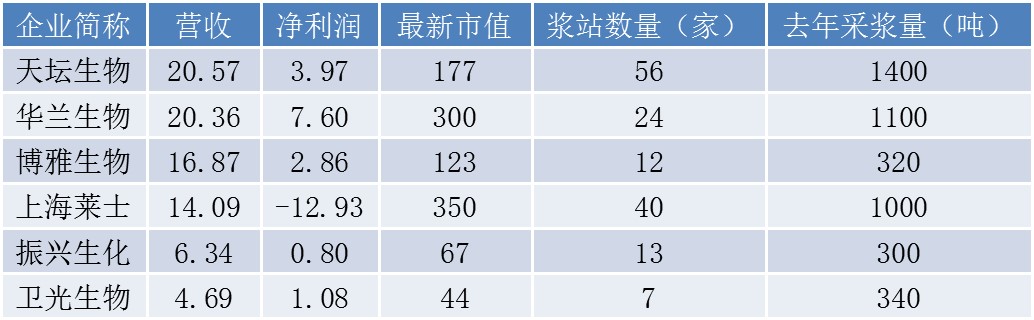

目前,除了上海莱士之外还有5家血液制品上市公司,包括天坛生物(600161.SH)、华兰生物(002007.SZ)、博雅生物(300294.SZ)、振兴生化(000403.SZ)、卫光生物(002880.SZ),其中天坛生物无论是在浆站数量还是采浆规模均位居第一,去年采浆规模1400吨;上海莱士还位于华兰生物之后,去年采浆量约1000吨,但浆站数量获得一定优势,未来将持续面临行业内部的竞争挤压。

从历史业绩和估值匹配程度来看,6家血制品公司中,上海莱士在大跌后市值依然最高,约为350亿元,但今年前三季度的营收规模仅排在第4位,净利润则是唯一亏损,而收入体量最多的天坛生物市值仅有上海莱士的一半,约为177亿元,净利润最高的华兰生物也才有300亿元市值。

从这个角度看,若未来业绩难以好转,上海莱士别说重回千亿市值巅峰,最新市值估计都难保住。目前,无论是从外部并购,还是从内部来看,上海莱士都面临着艰难考验。

评论