文|猎豹全球智库

2018最火的网红创业项目?想必非瑞幸咖啡莫属了。这一年,“小蓝杯”在资本加持下开启了夺命狂奔模式,1年内门店数量已达2000家,双十一期间曾创下7天1820万杯的销售记录。

然而争议也随之而来,有人说,瑞幸咖啡不过是又一个资本催熟的产物。就在昨天,瑞幸咖啡的B轮融资计划书曝光,净亏损达到8.6亿。而官方的反应却非常冷静,表示一切符合预期,而且会坚持补贴。

在这互联网寒冬里,“补贴”“亏损”这类字眼变得格外敏感。瑞幸咖啡不惧巨额亏损,到底是真有底气还是假撑场面?

低成本+高补贴造就的网红咖啡

瑞幸咖啡爆红的策略说起来也并不神秘,其一是补贴加社交裂变,其二就是低成本快速铺设门店,尽量在短时间内覆盖最多的人群。

1、补贴+社交裂变

瑞幸咖啡线上走红的秘诀则在于补贴+社交裂变,包括前期新客户免费,介绍一个新客户可以再奖励一杯,买二赠一和买五赠五等。这些看似暴力的手段让瑞幸咖啡一下子打开市场,在短时间内获得了一定的品牌知名度。

当然,瑞幸咖啡更为聪明的一点还在于塑造品牌形象。虽然是走低价补贴路线,但瑞幸咖啡一直在宣传上强调自己的高端品质,一方面总是在公开场合高调pick星巴克,甚至不惜“碰瓷”星巴克,在用户心智中种下能与星巴克“平起平坐”的印象,另一方面是请张震、汤唯这类明星代言,塑造品牌时尚感。

这样一来,购买瑞幸咖啡的人觉得自己占了便宜,又不跌份,自然会对品牌产生好感,甚至主动为其传播。

2、适应不同场景低成本铺设门店

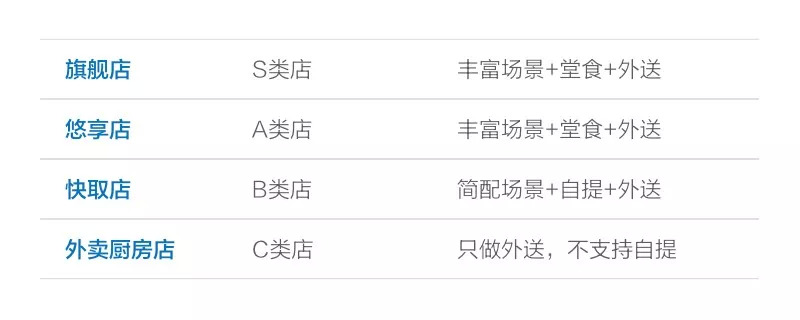

瑞幸咖啡线下策略的核心在于针对不同场景的成本管理。瑞幸的门店一共分为4种形态:旗舰店、悠享店、快取店和外卖厨房店。不同于星巴克这类传统咖啡连锁店此前专注于做社交场景,瑞幸抓住了白领这一咖啡主力消费人群对方便快捷的需求,将咖啡店开进写字楼,占尽了“近水楼台先得月”的优势。

瑞幸最大的敌人不是星巴克

当然,瑞幸能够做到以上这些,归根结底还是有钱可烧。有人说烧钱不可持续,等补贴结束,消费者仍然会投向星巴克的怀抱。瑞幸咖啡确实需要担心烧钱,但跟星巴克没关系。

瑞幸咖啡很乐于宣传自己在咖啡品质和方便快捷上的优势,但说实话,这两点并不足以成为它真正的护城河。首先口味是件很主观的事情,目前还没有任何证据表明用户偏爱瑞幸咖啡胜过星巴克或其他品牌,而且所谓的咖啡豆成本高20%,也或许仅仅是因为星巴克的供应链做得更好。至于外卖,瑞幸咖啡做得,星巴克为何做不得?而且近来也的确有消息称,星巴克与阿里已经在端到端配送上达成3年独家合作,未来用户也可以通过外卖购买星巴克。

瑞幸最好的故事应该是差异化路线。星巴克主打高端社交场景,消费者有时不一定是咖啡的刚需人群,而仅仅是为了聊天、谈生意而走进这家店。而瑞幸咖啡面向的是咖啡刚需人群,而且由于这些人往往是白领,对效率和便捷的要求更高,所以瑞幸咖啡开进写字楼,提供外卖。低价、便捷又不跌份,这是瑞幸咖啡的价值所在。

所以最终,瑞幸咖啡最大的对手或许不是星巴克,而是它自己。快速扩张,烧钱补贴,最容易暴露的问题就是资金链。韩国咖啡连锁品牌陪你咖啡就曾在中国疯狂扩张,但最终因资金链断裂宣告破产。瑞幸咖啡最终还是要回归商业的本质:补贴和扩张放缓后,能否产生正向现金流?能否支撑企业的持续发展?

瑞幸咖啡能耕耘好自己的一亩三分地吗?

颠覆星巴克或许有点困难,但“再造”一个星巴克,也不是没有可能。

众所周知,咖啡文化在中国并没有那么成熟。星巴克进入中国,也已经是1999年的事情了,中国人对咖啡的偏好并没有那么根深蒂固。所以不存在成熟的“洋品牌”已经完成用户教育,年轻的本土品牌就没有机会。相反,对于有些人来说,我们就是渴望被低价教育的小白咖啡爱好者。

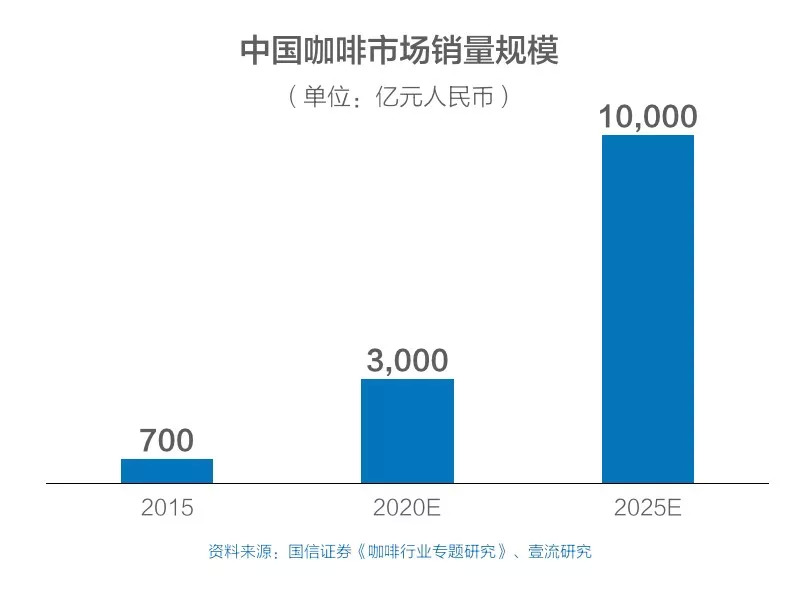

另外,咖啡在中国依然有可期的增量市场,这对所有咖啡品牌来说都是一件好事。数据显示,中国咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%,但年增长率达到15%,预计到2020年,中国咖啡市场规模将达3000亿元人民币。

对于瑞幸而言,把质量控制在用户可接受的范围内,降低成本就显得至关重要。颠覆星巴克或许是句豪言壮语,在未来更实际的情况,可能还是各自管好自己的一亩三分地,共同耕耘好中国广阔的咖啡市场。

评论